Thị trường bất động sản được dự báo tiếp tục hồi phục với nguồn cung dồi dào trong quý 4/2025, kéo theo sự sôi động của thị trường vật liệu xây dựng.

Điều này dự kiến sẽ tiếp tục lan tỏa đà tích cực hơn trong năm 2026, với điều kiện tín dụng phân hóa theo phân khúc có kiểm soát phù hợp.

Chỉ còn hơn nửa tháng nữa là chặng đường 2025 sẽ khép lại với những kết quả là cơ sở cho dự báo triển vọng năm 2026. Sự phục hồi đã và đang diễn ra trên thị trường nền liên quan đến hơn 40 ngành của nền kinh tế là bất động sản trong quý 3, theo Chứng khoán SSI, cho thấy những điểm sáng tăng trưởng.

Cụ thể trong quý 3/2025, số lượng căn hộ mới mở bán tại Hà Nội và TP. HCM tăng lần lượt hơn 74% so với cùng kỳ (svck) và 23% so với quý trước, đạt 17.000 căn, tiệm cận mức cao của quý 4/2024. Phân khúc cao cấp và hạng sang vẫn chiếm tỷ trọng lớn nhất (hơn 70% tổng số căn mở bán mới), đặc biệt ở các khu vực trung tâm, phân khúc căn hộ cao cấp có thể chiếm tỷ trọng lớn từ 80%-90%.

Ngược lại, phần lớn căn hộ giá thấp hơn 60 triệu đồng/m2 (2.300 USD/m2) chủ yếu tập trung tại khu vực thành phố Bình Dương cũ. Giá căn hộ tại Hà Nội và TP. HCM tiếp tục duy trì đà tăng, với mức tăng 8-10% so với quý trước và 20-25% svck trên thị trường thứ cấp, sau khi đã lần lượt tăng mạnh 41% và 31% svck trên thị trường sơ cấp do tác động của việc tăng tiền sử dụng đất đối với các dự án mới.

Thị trường dự kiến sẽ sôi động trong quý 4/2025 và năm 2026, đặc biệt tại khu vực phía Nam, Khối Phân tích SSI nhấn mạnh. Dẫn theo số liệu theo CBRE, nguồn cung căn hộ mới tại TP. HCM và Hà Nội được dự báo đạt 54.600 căn trong năm 2025 (+35% svck) và 59.000 căn trong năm 2026 (+8% svck). Đáng chú ý, các khu vực ngoại thành (bao gồm Bình Dương và Bà Rịa - Vũng Tàu) dự kiến sẽ chiếm khoảng 60% tổng số dự án mở bán tại TP. HCM, cho thấy sự phục hồi mạnh mẽ ở những khu vực này. Nhu cầu nhà ở được kỳ vọng sẽ cải thiện nhờ cơ sở hạ tầng phát triển. Tuy nhiên, tốc độ tăng giá có thể chậm lại sau khi đã tăng mạnh 50-70% kể từ năm 2023. Giá bán duy trì ở mức cao cùng với việc nguồn cung tăng lên có thể dẫn đến tỷ lệ hấp thụ thấp hơn vào giai đoạn cuối 2026-2027.

Một rủi ro được các nhà phân tích lưu ý là tỷ trọng lớn nguồn cung căn hộ cao cấp và hạng sang đang cho thấy sự lệch pha giữa cung và cầu. Nhu cầu đối với phân khúc này thường nhạy cảm với biến động lãi suất và thay đổi về pháp lý, do đó tiềm ẩn rủi ro biến động mạnh hơn so với các phân khúc còn lại.

Bên cạnh đó, cũng cần phải lưu ý rằng trong xu hướng lãi suất huy động của hệ thống ngân hàng tăng cao, một số ngân hàng đã và đang điều chỉnh tăng lãi suất cho vay mua nhà ở với mặt bằng lãi suất cao hơn, đặc biệt ở các hợp đồng vay mua đến kỳ áp dụng lãi suất thả nổi theo biên độ. Điều này khiến giới đầu tư quan ngại có thể ảnh hưởng đến "mùa gặt" cuối năm của các doanh nghiệp bất động sản khiến lượng hàng tung ra cuối năm khó được hấp thụ hết khi người mua nhà có tâm lý e ngại vay tín dụng, sợ lãi suất tăng.

Sự phản ánh của tâm lý lo âu này lên "hàn thử biểu" thị trường chứng khoán với nhóm ngành bất động sản rất rõ khi cùng với sự "xẹp hơi", yếu dòng tiền vào 1 số cổ phiếu trụ, là nhóm ngành bất động sản "rực đỏ" ngay trong phiên VN-Index giảm sốc mất 52 điểm ngày hôm qua (12/12).

Tuy nhiên, nhiều chuyên gia cho rằng xu hướng lãi suất huy động tăng và điều chỉnh - siết tín dụng địa ốc sẽ diễn ra trong ngắn hạn khi kết năm. Ở năm 2026, thị trường sẽ bắt đầu vòng quay mới và cơ hội tín dụng cho bất động sản nhà ở thực, khu công nghiệp... vẫn rất tích cực khi trên tổng thể, tỷ trọng tín dụng vào bất động sản ở Việt Nam chưa phải là quá cao và vẫn trong kiểm soát.

Tín dụng bất động sản hiện chiếm tới 23-24% tổng dư nợ toàn hệ thống. Theo TS Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, nếu tốc độ tăng trưởng tín dụng trong lĩnh vực này duy trì quanh ngưỡng 22–23% và chiếm khoảng 23% tổng dư nợ toàn hệ thống, thì đây vẫn là con số có thể chấp nhận được trong bối cảnh hiện nay, với điều kiện dòng vốn được kiểm soát tốt và hướng đúng vào nhu cầu thực.

Đặc biệt vừa rồi, Ngân hàng Nhà nước chi nhánh TP.HCM có văn bản cảnh báo về tín dụng bất động sản. "Theo tôi, đây là động thái rất hay, để các ngân hàng tự “soi lại mình”, chứ không chỉ riêng các ngân hàng trên địa bàn TP.HCM. Mỗi ngân hàng trên toàn quốc phải xem lại cơ cấu đầu tư, đối tượng cho vay đã phù hợp chưa, có nên điều chỉnh không. Đó cũng là lời cảnh báo để các ngân hàng như cơn say rồi phải tỉnh, để quay về những lĩnh vực lành mạnh, không ảnh hưởng tiêu cực đến thị trường", ông Nguyễn Quốc Hùng khẳng định.

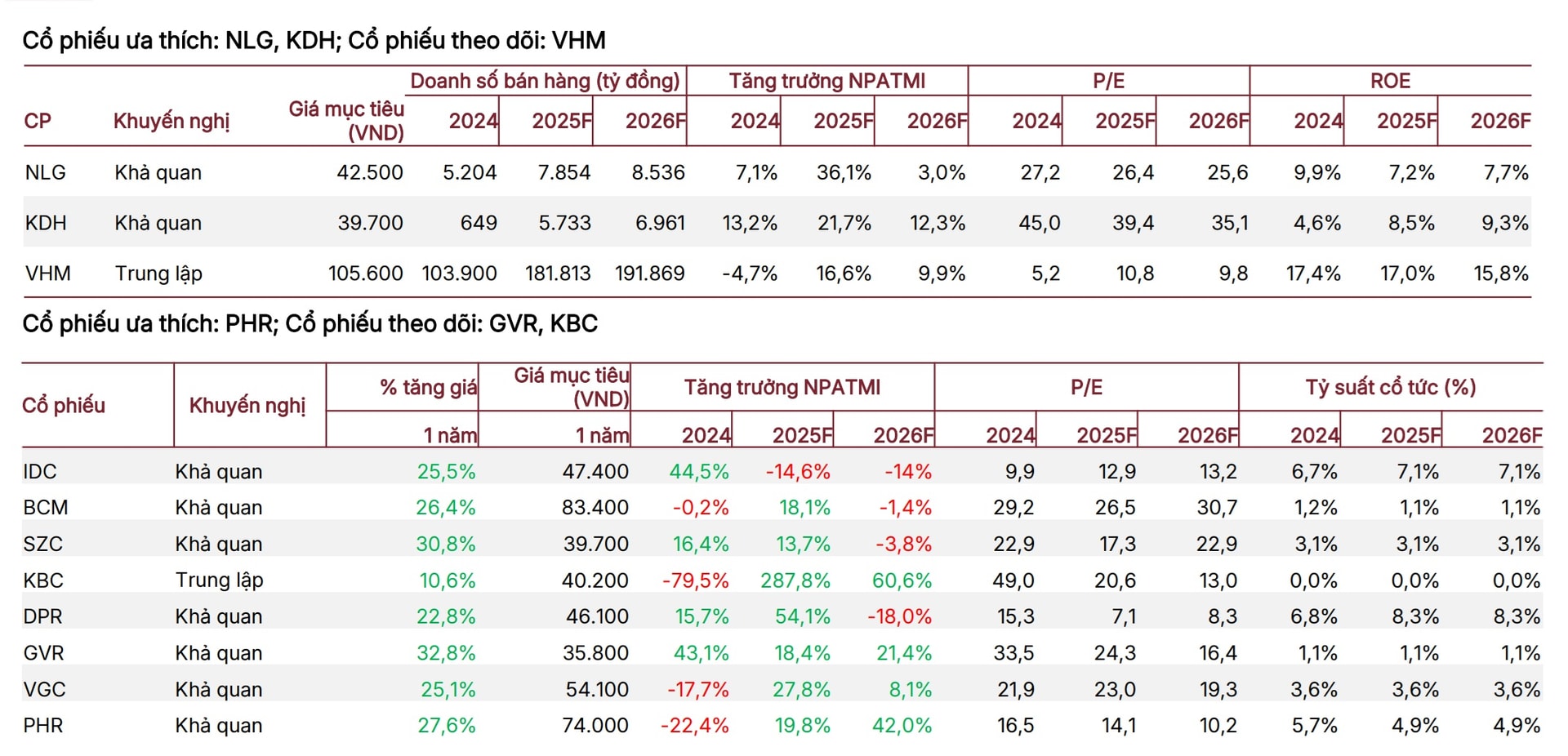

Trong dự báo tích cực về thị trường bất động sản, SSI Research nêu khuyến nghị về nhóm cổ phiếu ưa thích gồm NLG, KDH; Cổ phiếu theo dõi: VHM. Nhóm cổ phiếu bất động sản khu công nghiệp tương tự, được lựa chọn với PHR, GVR, KBC.