Theo chuyên gia Đinh Đức Quang, xác suất Fed hạ lãi suất trong cuộc họp kết thúc ngày mai (giờ GMT) là rất rõ ràng. Theo đó, là điều kiện hỗ trợ tốt cho chính sách tiền tệ, tỷ giá của Việt Nam.

Chia sẻ với báo chí trong buổi gặp gỡ bàn tròn báo chí ngày 17/9 của Ngân hàng UOB Việt Nam, các chuyên gia UOB đã có những nhận định về chính sách tiền tệ và dự báo tỷ giá, lãi suất trong nửa cuối năm 2025, đặc biệt đặt trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) sẽ kết thúc cuộc họp FMOC vào sáng mai theo giờ địa phương, với xác suất hạ lãi suất FFR khoảng 0,25% là khá rõ ràng.

Về bối cảnh vĩ mô của Việt Nam, các chuyên gia nhận định lạm phát tại Việt Nam vẫn chưa cho thấy dấu hiệu giảm rõ rệt. Tính đến tháng 7, lạm phát toàn phần lũy kế từ đầu năm đạt 3,3%, so với mức trung bình 3,6% trong năm 2024 và 3,26% trong năm 2023. Động lực chính của lạm phát tiếp tục đến từ nhà ở và vật liệu xây dựng (tăng trung bình 5,9% so với cùng kỳ; chiếm tỷ trọng 18,8%) và dịch vụ y tế (tăng trung bình 18% so với cùng kỳ; chiếm tỷ trọng 5,4%).

NHNN giữ nguyên lãi suất trong bối cảnh tăng trưởng kinh tế duy trì ổn định

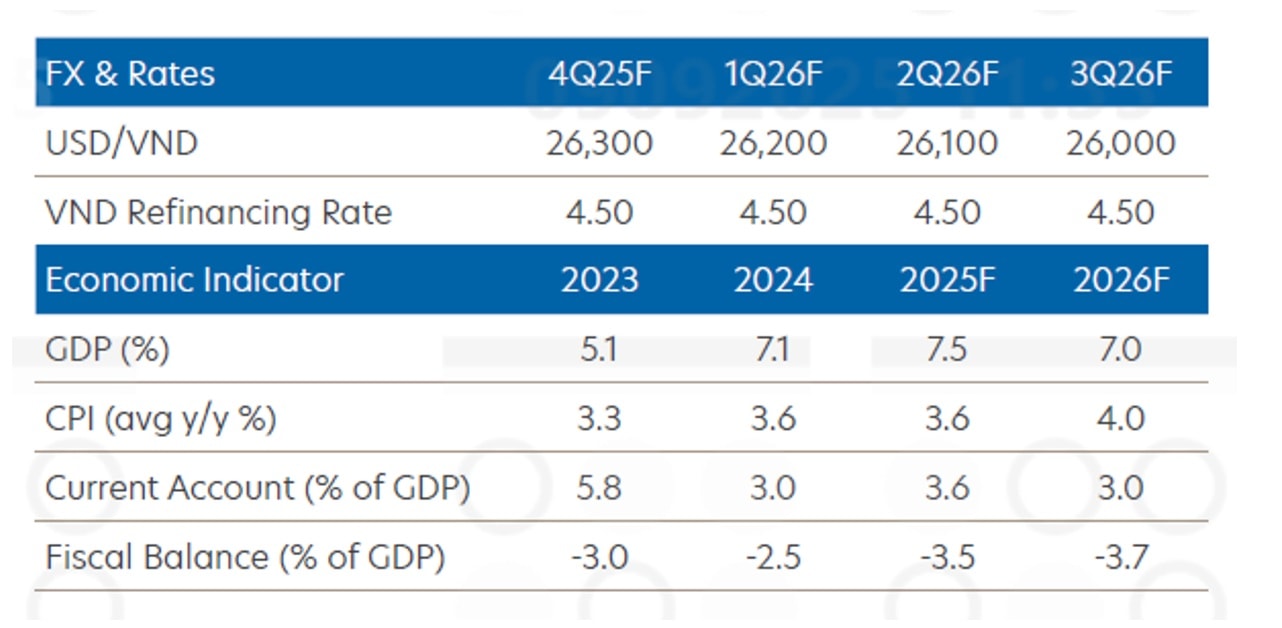

Với triển vọng tăng trưởng khả quan trong nửa cuối năm 2025 và áp lực trên tỷ giá của đồng VND, những yếu tố này sẽ hạn chế khả năng Ngân hàng Nhà nước (NHNN) nới lỏng chính sách tiền tệ. Do đó, chúng tôi dự báo NHNN sẽ giữ nguyên lãi suất tái cấp vốn ở mức 4,50%. Trong trường hợp điều kiện kinh doanh và thị trường lao động suy giảm mạnh, NHNN có thể cân nhắc hạ lãi suất tái cấp vốn về mức thấp kỷ lục trong đại dịch là 4,00%, tuy nhiên đây không phải là kịch bản cơ sở của chúng tôi.

Ông Đinh Đức Quang chia sẻ: “Chúng tôi dự báo Cơ quan quản lý sẽ tiếp tục ổn định lãi suất chính sách trong ngắn hạn và chỉ bắt đầu hạ lãi suất khi lộ trình cắt giảm mạnh lãi suất USD tại thị trường Mỹ là chắc chắn. Trong diễn biến tích cực theo dự báo từ Nhóm Nghiên cứu UOB, NHTW Mỹ có thể cắt giảm lãi suất USD 3 lần tổng cộng 0.5%-0.75%, đưa lãi suất USD xuống quanh mức 3.75% vào cuối năm 2025 và nếu kịch bản này xảy ra, NHNN Việt Nam có thể cân nhắc bắt đầu cắt giảm lãi suất VND khoảng 0.25%-0.5% vào cuối năm 2025, tạo động lực tăng trưởng cho 2026.”

VND có khả năng kém hiệu quả hơn so với các đồng tiền trong khu vực

Ngược chiều xu hướng khu vực, đồng Việt Nam (VND) đã suy yếu xuống mức thấp kỷ lục 26.436 VND/USD trong tháng 8, tương ứng mức giảm 3,4% tính từ đầu năm và đánh dấu năm thứ tư liên tiếp mất giá.

Mặc dù Việt Nam đã đạt được thỏa thuận thương mại với Mỹ, qua đó giảm mức thuế từ 46% (công bố hồi tháng 4) xuống còn 20%, nhưng sự bất định vẫn còn xoay quanh mức thuế 40% áp dụng cho hàng hóa trung chuyển. Điều này có thể khiến các doanh nghiệp phải đánh giá lại chiến lược chuỗi cung ứng, từ đó làm giảm sức hấp dẫn của Việt Nam trong mắt các nhà đầu tư nước ngoài.

Nhìn về phía trước, VND có thể sẽ không tận dụng được hết lợi thế từ xu hướng suy yếu trở lại của đồng USD - vốn được kỳ vọng sẽ diễn ra khi Fed bắt đầu chu kỳ cắt giảm lãi suất. Việc chúng tôi điều chỉnh tăng dự báo tăng trưởng GDP của Việt Nam lên 7,5% trong năm 2025 (so với 7,09% năm 2024) có thể tạo ra một phần lực đỡ cho VND. Tuy nhiên, tổng thể, UOB dự báo tỷ giá USD/VND sẽ lần lượt ở mức: 26.300 vào quý IV/2025, 26.200 vào quý I/2026, 26.100 vào quý II/2026, 26.000 vào quý III/2026.

Nhân định thêm về xu hướng tỷ giá dài dạn, ông Đinh Đức Quang cho tiết: “Về tỷ giá USD/VND, tỷ giá này tăng khoảng 4% từ đầu năm 2025 đến nay. Chúng tôi cho rằng diễn biến này là phù hợp trong tổng thể chung vĩ mô dựa vào một số yếu tố sau:

Thứ nhất, với lãi suất USD toàn cầu vẫn ở mức cao trên 4%, trong khi lãi suất VND trung bình (lãi suất chính sách, liên ngân hàng,…) chỉ quanh 5% sẽ là áp lực làm tăng tỷ giá USD/VND. Chênh lệch nhỏ này thật sự chưa đủ hấp dẫn để giữ chân các nhà đầu tư ngoại nắm giữ tài sản bằng VND trong khi Cơ quan quản lý vẫn phải rất cố gắng quản lý lãi suất VND ổn định. Chúng tôi cũng đã nhiều lần phân tích về cơ cấu nền kinh tế và các trụ cột tăng trưởng kinh tế Việt Nam, trong đó Việt Nam sẽ chịu tác động rất mạnh mẽ từ các yếu tố bên ngoài do độ mở của nền kinh tế. Do vậy, mục tiêu quản lý tỷ giá trong một biên độ ổn định rộng hơn, nếu trước đây là 2-3%/năm thì hiện nay và những năm sắp tới ở mức 5-6% là phù hợp.

Thứ hai, chúng ta nên nhìn lại một khung thời gian dài hạn hơn để thấy rõ mức độ ổn định của đồng Việt Nam. Từ năm 2021 đến nay, tỷ giá USD/VND tăng khoảng 14% (từ 23000 lên 26400); như vậy trung bình mỗi năm khoảng 3%. Đây là mức biến động bình thường so với các đồng tiền trong khu vực (trong 5 năm qua, JPY giảm giá 30%, KRW -20%, IDR -15%, THB & MYR 0%).

Thứ ba, với mức biến động như thế, Việt Nam vẫn duy trì tích cực các cân đối lớn như thặng dư thương mại, thu hút đầu tư FDI, kiều hối. Tất nhiên là vẫn còn rất nhiều vấn đề để toàn nền kinh tế cần tiếp tục chung sức cải thiện như việc cải cách thể chế nhằm đẩy mạnh thu hút FDI, nâng hạng thị trường chứng khoán, xây dựng thị trường trái phiếu doanh nghiệp bền vững, thu hút nhà đầu tư vào Trung tâm tài chính quốc tế, giải quyết khó khăn từ thuế quan từ Mỹ…các giải pháp tổng thể này sẽ tăng cung ngoại tệ, ổn định tỷ giá.

Lãi suất giữ mặt bằng như hiện nay, tín dụng tăng trưởng 19-20%

Ông Đinh Đức Quang, Giám đốc Khối Kinh doanh tiền tệ, Ngân hàng UOB Việt Nam, nhận định: Từ quý 4/2024, chúng ta nhận thấy một xu thế nổi bật từ các Ngân hàng trung ương (NHTW) đang tìm mọi cách cắt giảm lãi suất nhằm hỗ trợ tăng trưởng kinh tế, tạo thêm công việc trong bối cảnh tăng trưởng kinh tế chung vẫn gặp rất nhiều khó khăn và áp lực lạm phát vẫn là một thách thức lớn. Ngay tại Mỹ, thị trường lớn nhất thế giới với tầm ảnh hưởng và tác động sâu rộng đến thương mại và đầu tư toàn cầu, NHTW cũng cho thấy quan điểm rất thận trọng trong điều hành lãi suất và lãi suất USD vẫn đang ở mức trên 4%, đây là mức lãi suất rất cao so với mức trung bình trong các năm trước đây, trong khi USD vẫn là đồng tiền có thanh khoản tốt nhất, là đồng tiền dự trữ phổ biến nhất toàn cầu vốn được hiểu là tài sản an toàn hàng đầu và không cần phải được định giá với lãi suất cao như thế. Tuy nhiên, áp lực lạm phát dai dẳng tại Mỹ bùng phát từ sau dịch bệnh Covid khiến Cơ quan quản lý vẫn chưa thể mạnh tay cắt giảm lãi suất. Các diễn biến thuế quan liên tục thay đổi gần đây cũng khiến NHTW tại Mỹ chưa thể đánh giá tác động của thuế đến chỉ số lạm phát trong tương lai.

Tại Việt Nam, tổng thể vẫn cho thấy một sự ổn định tích cực, với tăng trưởng kinh tế ở mức cao, lạm phát được kiểm soát trong mức mục tiêu, lãi suất ổn định và tỷ giá biến động khoảng 4% từ đầu năm đến nay. Cơ quan quản lý tại Việt Nam đang phải chịu trách nhiệm cho nhiều mục tiêu từ thúc đẩy tăng trưởng kinh tế, kiểm soát lạm phát, ổn định lãi suất và tỷ giá, từng bước tự do hóa dòng vốn ngoại đầu tư…; và thực tế cho thấy rất khó để có thể cùng lúc đạt được kết quả toàn vẹn cho tất cả các mục tiêu này.

Theo quan điểm của chúng tôi, với mức lạm phát hàng năm trung bình khoảng 4% cho mục tiêu tăng trưởng kinh tế cao hơn 8% (hoặc 9%, 10% trong những năm sắp tới) thì lãi suất huy động VND hiện quanh 5%, lãi suất cho vay ngắn hạn 6-7%, cho vay trung dài hạn 8-9% là phù hợp trong tổng thể hài hòa các chủ thể tham gia vào thị trường. Chúng tôi cũng dự báo với mặt bằng lãi suất hiện nay, tín dụng toàn hệ thống có thể đạt mức 19-20% cho cả năm 2025, chuyên gia UOB cho biết.