Việc triển khai InsurTech trong doanh nghiệp bảo hiểm tạo ra sự tiếp cận dễ dàng và linh hoạt hơn cho khách hàng, đồng thời cải thiện quy trình và quản lý rủi ro của các công ty bảo hiểm.

>>Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 1: Xu hướng của Insurtech

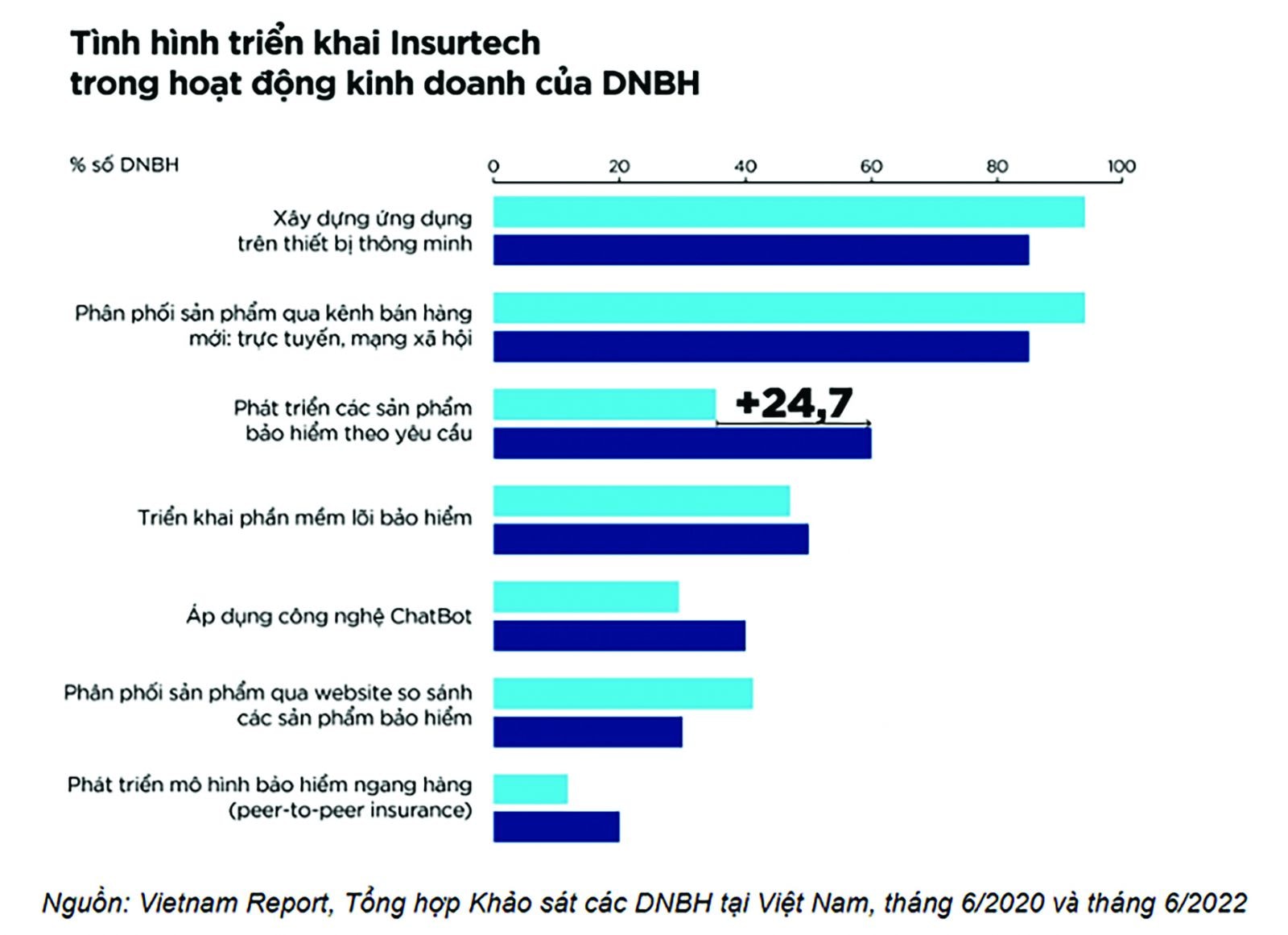

Tình hình triển khai InsurTech trong hoạt động kinh doanh của doanh nghiệp bảo hiểm. (Nguồn: Vietnam Report tổng hợp khảo sát các doanh nghiệp bảo hiểm tại Việt Nam tháng 6/2022)

Thứ nhất: Đổi mới nội bộ. Một chiến lược mà các công ty đang sử dụng để nắm bắt các xu hướng kỹ thuật số là thúc đẩy những ý tưởng mới trong nội bộ (Wilson Jr, 2017).

Với đổi mới nội bộ, các doanh nghiệp bảo hiểm khuyến khích nhân viên đưa ra ý tưởng từ kinh nghiệm hàng ngày của họ và dựa vào các phương pháp đơn giản như nghiên cứu xu hướng hiện tại, xác định nhu cầu của khách hàng, áp dụng tư duy thiết kế và đổi mới hướng đến người dùng để thực hiện các cải tiến quy trình và thiết kế lại sản phẩm và quy trình của doanh nghiệp.

Chìa khóa của quá trình này là sử dụng kinh nghiệm và ý tưởng của nhân viên để đưa ra những ý tưởng sáng tạo. Tuy nhiên khả năng thực hiện các ý tưởng của công ty là hạn chế và đó là lý do tại sao các ý tưởng được tạo ra trong nội bộ thường được thực hiện bởi các nhóm chuyên trách.

Thứ hai: Mua từ các công ty khởi nghiệp. Các công ty khác hợp tác với các công ty khởi nghiệp công nghệ bằng cách mua dịch vụ của họ, cấp phép cho các giải pháp của họ hoặc đồng phát triển các giải pháp công nghệ bảo hiểm.

Các công ty thường hợp tác với các công ty khởi nghiệp InsurTech để cải thiện hoạt động của mình. Các công ty cung cấp phần mềm dịch vụ cho các công ty bảo hiểm để tự động hóa yêu cầu bồi thường hoặc các công ty bảo hiểm tư nhân so sánh bảo hiểm xe hơi của các hãng bảo hiểm khác nhau cũng là một trong những ví dụ của việc mua công nghệ từ các công ty khởi nghiệp về InsurTech.

Thứ ba: Hợp tác với các công ty khởi nghiệp và đầu tư vào các công ty khởi nghiệp. Chiến lược này phổ biến nhất đối với các doanh nghiệp bảo hiểm truyền thống.

Cách tiếp cận này liên quan đến việc đầu tư vào một công ty khởi nghiệp Insurtech dựa trên việc cấp vốn từ các công ty lớn chủ quản. Phần lớn các công ty bảo hiểm lớn nhất thế giới (AXA, Allianz, AIG, MetLife và Generali) đã thành lập các quỹ đầu tư mạo hiểm nội bộ của riêng họ và cam kết đầu tư vào các công ty khởi nghiệp về công nghệ bảo hiểm.

Các công ty bảo hiểm này chọn các lĩnh vực mà họ muốn đổi mới, sau đó tìm kiếm các công ty khởi nghiệp trong lĩnh vực này. Năm 2019, hơn 140 công ty đầu tư mạo hiểm truyền thống và doanh nghiệp đã đầu tư vào một công ty khởi nghiệp InsurTech.

Bảo hiểm dựa trên dữ liệu lớn: Công nghệ big data cho phép các công ty bảo hiểm thu thập và phân tích lượng lớn dữ liệu để đưa ra quyết định bảo hiểm. Thông qua việc sử dụng dữ liệu từ các nguồn khác nhau như trạng thái sức khỏe, lối sống hoặc thông tin hành vi lái xe, các công ty bảo hiểm có thể tùy chỉnh chính sách bảo hiểm và định giá dựa trên rủi ro cá nhân.

Bảo hiểm dựa trên IoT: Công nghệ IoT cho phép việc kết nối các thiết bị thông minh như cảm biến, camera, hoặc thiết bị đeo tay với hệ thống bảo hiểm. Điều này cho phép theo dõi và đánh giá rủi ro thời gian thực, và cung cấp giải pháp bảo hiểm tùy chỉnh dựa trên dữ liệu thu thập được từ các thiết bị.

Bảo hiểm dựa vào AI: Trí tuệ nhân tạo và máy tính được áp dụng trong việc phân tích dữ liệu và đưa ra dự đoán rủi ro trong lĩnh vực bảo hiểm. Các hệ thống thông minh có khả năng tự động phân tích hồ sơ bảo hiểm, đánh giá rủi ro và đề xuất các giải pháp bảo hiểm phù hợp với từng cá nhân cụ thể mà không phải áp dụng chung một điều khoản hay biểu phí như hiện tại.

Bảo hiểm thông minh cho ô tô tự lái: Với sự phát triển của công nghệ ô tô tự lái, các công ty bảo hiểm đã bắt đầu áp dụng Insurtech để xác định rủi ro và định giá bảo hiểm cho xe tự lái. Các cảm biến và hệ thống trong ô tô tự lái có thể thu thập dữ liệu về tốc độ, khoảng cách và hành vi lái xe, từ đó đưa ra các chính sách bảo hiểm phù hợp với từng loại xe và tài xế (Yıldırım, 2019).

Bảo hiểm dựa trên blockchain: Công nghệ blockchain cung cấp tính toàn vẹn và bảo mật cao trong giao dịch bảo hiểm. Hợp đồng thông minh trên blockchain có thể tự động thực hiện và giám sát các điều khoản bảo hiểm, giúp giảm thiểu sự phụ thuộc vào các bên trung gian và tăng tính minh bạch trong quá trình giao dịch bảo hiểm.

Ngoài các ứng dụng và phương thức triển khai InsurTech trên thì các doanh nghiệp bảo hiểm còn ứng dụng các công nghệ như nhận diện khuôn mặt avatar để thẩm định bảo hiểm nhân thọ, xác định tính trung thực trong khai báo bảo hiểm. Thậm chí các công ty Insurtech có thể sử dụng mẫu Gene thông qua dịch mũi hoặc lưỡi để thẩm định trong bảo hiểm sức khỏe và bảo hiểm nhân thọ cá nhân thay vì các đơn khai bảo hiểm truyền thống như hiện tại.

(*) TS. Đỗ Thùy Dung - TS. Tô Thị Hồng, Khoa Bảo hiểm – Trường Đại học Lao động Xã hội; Ths Lê Trần Hà Trang, Khoa Bảo hiểm – Trường Đại học Kinh tế Quốc dân.

Bài cuối: InsurTech trên thế giới và kinh nghiệm cho Việt Nam

Có thể bạn quan tâm

Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 1: Xu hướng của Insurtech

09:00, 15/06/2023

“Chặn” trục lợi bảo hiểm là bảo vệ quyền lợi người tham gia

03:00, 11/06/2023

Bảo hiểm Liberty tiên phong xu hướng số hoá ngành bảo hiểm

11:27, 02/06/2023

Bảo hiểm xã hội Việt Nam: Chuyển đổi số toàn diện

00:06, 17/05/2023

.jpg "Thái Nguyên ứng dụng công nghệ số để chống hàng giả, hàng nhái")