Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (VEAM, UPCoM: VEA) bảo lãnh cho vay đối với công ty con và hạch toán trái quy định, khiến kiểm toán đưa ra ý kiến ngoại trừ...

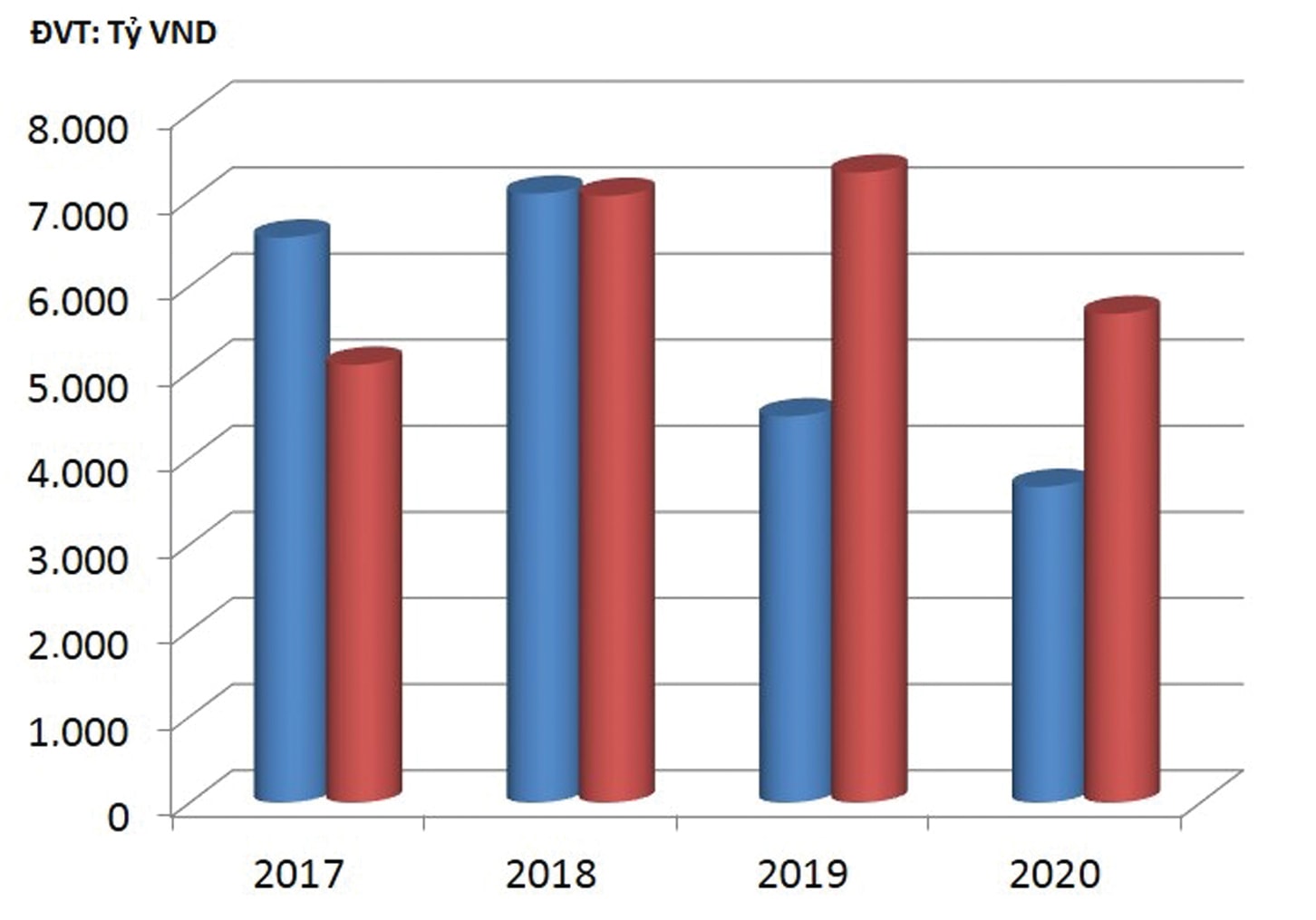

Doanh thu thuần và lợi nhuận của VEAM qua các năm.

Nếu không nỗ lực giải quyết được vấn đề này để xóa bỏ ý kiến ngoại trừ của kiểm toán, thì VEAM sẽ khó chuyển sàn niêm yết theo kế hoạch.

VEAM vừa công bố BCTC hợp nhất quý 4 và cả năm 2020. Theo đó, doanh thu thuần hợp nhất đạt 3.667 tỷ đồng, giảm 22,3% so với năm 2019. Tuy nhiên, giá vốn hàng bán lên tới 3.391 tỷ đồng, nên VEAM chỉ lãi gộp hơn 275 tỷ đồng.

Đáng chú ý, phần lãi mà VEAM nhận từ các công ty liên doanh, liên kết rất lớn, lên đến 5.109 tỷ đồng năm 2020. Nhờ vậy, tính chung cả năm 2020, VEAM đạt lợi nhuận sau thuế đạt 5.676 tỷ đồng, giảm 22,4% và chỉ mới hoàn thành hơn 84% chỉ tiêu lợi nhuận.

5.676 tỷ đồng là lợi nhuận sau thuế hợp nhất của VEAM năm 2020, giảm 22,4% so với năm 2019.

Tuy nhiên, báo cáo của Công ty Chứng khoán BVSC cho thấy, cho đến thời điểm này VEAM vẫn chưa giải quyết các vấn đề ngoại trừ đối với BCTC. Các vấn đề ngoại trừ chính bao gồm: Hàng tồn kho xe tải Euro có giá trị sổ sách tính đến cuối quý 2/2020 là 1.176 tỷ đồng mà VEAM chưa đánh giá được giá trị để thực hiện trích lập dự phòng. Bên cạnh đó, các khoản phải thu quá hạn bao gồm 618,3 tỷ đồng trên BCTC Công ty mẹ và 129 tỷ đồng trên BCTC hợp nhất cuối quý 2/2020.

Hiện VEAM đang tích cực nỗ lực giải quyết vấn đề này để xóa bỏ ý kiến ngoại trừ từ phía kiểm toán. Nếu không, VEAM phải trích lập dự phòng đối với các khoản mục ngoại trừ trong BCTC của mình.

Cơ hội niêm yết trên sàn HNX trong năm 2021 sẽ thành công nếu VEAM giải quyết được các vấn đề kiểm toán đã nêu để nhận báo cáo kiểm toán chấp nhận toàn phần. Bởi phần vốn cũng như minh bạch thông tin là rất quan trọng trong quy trình chuyển sàn niêm yết.

Không chỉ bị vướng mắc ở ý kiến ngoại trừ của kiểm toán, VEAM còn thực hiện bảo lãnh cho vay trái qui định đối với các công ty con.

Mới đây, Bộ Công an đã đề nghị truy tố đối với các cựu lãnh đạo VEAM với tội danh vi phạm qui định về quản lý, sử dụng tài sản nhà nước gây thất thoát, lãng phí. Theo đó từ năm 2007 - 2013, VEAM thực hiện 6 lần bảo lãnh cho công ty con là Công ty CP Vận tải và Thương mại VEAM (Vetranco) vay tiền tại các ngân hàng.

Từ nguồn vốn do VEAM bảo lãnh và cho vay, Vetranco đã lập các hợp đồng khống mua bán hàng hóa lòng vòng để chuyển tiền cho các doanh nghiệp vay trái quy định.

Tính đến ngày 31/12/2018, Vetranco không thanh toán cho VEAM tổng số tiền 216 tỷ đồng liên quan đến 4 khoản vay, trong đó phần bảo lãnh và cho vay trái quy định là 75,8 tỷ đồng. Trong số tiền này, VEAM bị ngân hàng cưỡng thu 23 tỷ đồng và buộc phải chuyển cho Vetranco 52,7 tỷ đồng để trả nợ ngân hàng.

Kết luận của các cơ quan liên quan cho thấy, trong các ngày chuyển tiền, Vetranco đều có số dư nợ lớn quá hạn thanh toán với VEAM... Đây cũng là nguyên nhân khiến kiểm toán đưa ra ý kiến ngoại trừ đối với VEAM. Giả định trong trường hợp xấu nhất, VEAM phải trích lập thêm khoảng 1.000 tỷ đồng (tương đương hơn 70% giá trị sổ sách hàng tồn kho và các khoản phải thu khó đòi), sẽ là thách thức rất lớn của VEAM trong thời gian tới.

Có thể bạn quan tâm

Hàng trăm tỷ đồng tại VEAM bị “bốc hơi” như thế nào?

04:30, 30/03/2021

Bài toán khó của VEAM

00:00, 18/01/2020

Khó thoái vốn nhà nước tại VEAM vì liên doanh Honda, Toyota

07:28, 03/03/2019

Thách thức chào sàn của VEAM

11:03, 30/06/2018