Mặc dù vẫn được khuyến nghị Việt Nam cần hoàn thiện thêm các điều kiện và pháp lý, song các chuyên gia tin rằng thị trường chứng khoán có thể được nâng hạng sớm.

Nhận định về vấn đề dòng vốn ngoại vẫn đang rút ròng khỏi thị trường chứng khoán (TTCK), ông Lê Anh Tuấn, Giám đốc Đầu tư Dragon Capital cho biết, từ đầu năm tới nay, dòng tiền ngoại rút ròng khoảng 3 tỷ USD. Còn xét trong giai đoạn 3 – 4 năm gần đây, quy mô vốn ngoại bán ròng khoảng gần 6 tỷ USD, chiếm khoảng 7% dự trữ ngoại hối của Việt Nam.

Có ba nguyên nhân dẫn đến hiện tượng này, theo chuyên gia.

Thứ nhất, Việt Nam chúng ta vẫn là thị trường cận biên (frontier market). “Nếu chúng ta không ra khỏi thị trường cận biên thì các quỹ đầu tư bị động sẽ sớm rời đi hết”, ông Lê Anh Tuấn nói.

Thứ hai, tỷ lệ chiết khấu về định giá của thị trường cận biên hiện tại so với thị trường Mỹ khoảng 31 - 35%, so với mức bình quân trong quá khứ khoảng 25%. Điều đó có nghĩa là nhà đầu tư đang rất thích thị trường Mỹ so với thị trường cận biên. Việt Nam nằm ở nhóm thị trường cận biên cho nên tất nhiên dòng vốn ngoại sẽ có xu hướng outflow (chảy ra).

Thứ ba, theo ông Tuấn, nhà đầu tư ngoại vẫn dán nhãn (labelling) thị trường chứng khoán Việt Nam giống với thị trường chứng khoán Trung Quốc, mà những thị trường giống với Trung Quốc sẽ có mức outflow rất mạnh trong giai đoạn 3 – 5 năm vừa qua.

Tuy nhiên ông cho rằng trong vài năm tới, nhà đầu tư quốc tế sẽ thay đổi quan điểm và nhận ra thị trường Việt Nam không giống với Trung Quốc.

Ông Lê Anh Tuấn khẳng định, ông khá tự tin về việc TTCK Việt Nam được nâng hạng lên thị trường mới nổi sẽ sớm xảy ra. Trong đó có yếu tố về việc các nhà đánh giá -tổ chức nâng hạng, cũng có mong muốn được giảm tỷ trọng của danh mục chứng khoán nước bạn, qua đó là cơ hội lớn cho TTCK Việt Nam vào rổ emerging markets. “ Việc nâng hạng có thể thực hiện trong tháng 9, sớm hơn có thể vào tháng 3 năm sau”, ông Tuấn khẳng định.

Đồng thời, chuyên gia cũng nhấn mạnh, bên cạnh đó, ông tin tưởng với bộ máy các nhà lãnh đạo mới chúng ta sẽ đi một hướng rất khác với Trung Quốc, mạnh mẽ hơn và dẫn tới một kỷ nguyên mới.

Triển vọng TTCK được nâng hạng lên mới nổi vào năm tới cũng được các chuyên gia đặt kỳ vọng sớm, mặc dù trong thời gian gần đây, từ phía nhà đầu tư trong nước - hiệu ứng của thông tin này lên động lực ngắn hạn cho thị trường không còn lớn. Đánh giá sau kỳ review gần nhất của FTSE, Chứng khoán Maybank duy trì quan điểm TTCK Việt Nam có thể đạt các tiêu chí để được xem xét nâng hạng sớm vào tháng 3 năm sau; hay kỳ vọng vào tháng 9 tới. Tuy nhiên, nhóm chuyên gia của CTCK này cho rằng khả năng được nâng hạng theo MSCI sẽ kỳ vọng ở 2026.

Chia sẻ tại Diễn đàn Đầu tư Việt Nam 2025, bà Tạ Thanh Bình, Tổng giám đốc Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) cho biết, nâng hạng là vấn đề được đa phần thành viên thị trường quan tâm.

Theo bà Bình, với các tiêu chí định lượng, Việt Nam đã đáp ứng từ lâu. Những tiêu chí định tính khác còn cần phải tiếp tục cải thiện.

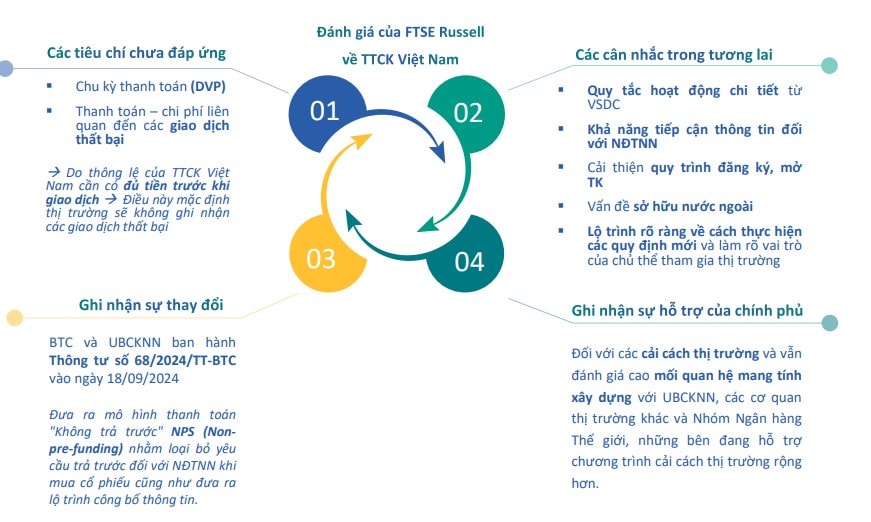

“FTSE nhấn mạnh đến vấn đề No-Prefunding là giải pháp quan trọng để nâng hạng thị trường chứng khoán. Ngay lập tức, cơ quan quản lý đã làm việc để tìm giải pháp tháo gỡ và mới đây Bộ Tài chính đã ban hành Thông tư 68 hiệu lực đầu tháng 11 nhằm tháo gỡ vướng mắc này.

Tuy vậy, cơ chế CCP (mô hình thanh toán, bù trừ) mới là yếu tố căn cơ để giải quyết vấn đề nâng hạng. Vấn đề này đã được đưa ra năm 2021 cho đến lần sửa đổi Luật Chứng khoán lần này, VSDC đề xuất thành lập công ty con để triển khai CCP.

Thời điểm hiện nay sẽ giải quyết vấn đề kỹ thuật. Sau đó chúng ta sẽ giải quyết những căn cơ hơn. Nâng hạng hay không nâng hạng thì chúng ta vẫn đảm bảo việc giao dịch và thanh toán theo đúng thông lệ và cách thức như các thị trường của thế giới họ thực hiện”, bà Bình cho biết.

Theo quan sát sau 4 ngày đầu triển khai No-Prefunding (từ 2/11), thống kê từ một ngân hàng lưu ký lớn cho thấy ngay từ những ngày đầu tiên, tỷ lệ áp dụng đã đạt 60%, đây là tỷ lệ lớn. Đến hiện tại, về cơ bản cơ chế No-Prefunding được đánh giá an toàn, chưa có bất cứ rủi ro nào xảy ra”, bà Bình nêu.

Bà cũng cho biết ngay khi Thông tư 68 ban hành, FTSE đã có buổi làm việc với UBCKNN ngày 4/11. Cơ quan quản lý kỳ vọng từ này đến tháng 3/2025, khoảng 5 tháng là khoảng thời gian để nhà đầu tư nước ngoài trải nghiệm giải pháp của Việt Nam. Đến tháng 9 thì FTSE mới công bố kết quả review, song kỳ vọng họ sẽ có những góc nhìn tích cực từ tháng 3/2025.

Bên cạnh đó, về tiêu chí các doanh nghiệp thực hiện công bố thông tin bằng tiếng Anh, theo Tổng giám đốc VDSC, cơ quan quản lý đang làm việc tích cực với các doanh nghiệp niêm yết để triển khai quy định mới này, bắt đầu từ 2025. Các doanh nghiệp lớn sẽ bắt buộc thực hiện trước. Còn về bản thân các sở giao dịch, VSDC cũng phải thực hiện công bố thông tin bằng tiếng Anh.

“Vấn đề này không phức tạp như Prefunding nhưng nó cũng được nhà đầu tư nước ngoài đánh giá cao về khía cạnh nâng cao tính minh bạch của thị trường.

Ngoài ra, theo bà Bình, trong Luật Chứng khoán sửa đổi lần này, một vấn đề đáng quan tâm nữa là việc luật hóa hành vi "thao túng chứng khoán là hành vi bị cấm trên thị trường". Điều này giúp nâng cao tính kỷ cương trên thị trường lên một tầm mới, cũng được nhà đầu tư nước ngoài đánh giá cao và cũng giúp cơ quan quản lý xử lý vi phạm hiệu quả hơn, bà nhận định.

Liên quan đến vấn đề thực hiện mô hình CCP, các đại diện CTCK như Vietcap, HSC mới đây cũng cho biết về xa hơn, họ rất kì vọng cơ quan quản lý nghiên cứu để triển khai mô hình này.

Theo đại diện của một ngân hàng nước ngoài, trên thế giới, việc cho phép các ngân hàng ngoại tham gia CCP cũng là thông lệ, rất bình thường. Điều này sẽ giúp hệ thống thực hiện bù trừ, giảm thiểu rủi ro đáng kể đặc biệt khi quy mô thị trường lớn hơn, dòng vốn nhà đầu tư nước ngoài tham gia vào thị trường lớn hơn với bệ phóng nâng hạng trong nay mai.