Áp lực bán tháo ngày càng gia tăng do sự hiện diện của nhiều nhà đầu tư nhỏ lẻ, cũng như sự kiểm soát chặt chẽ của Chính phủ đối với các công ty vay tiền để đầu tư cổ phiếu.

>>>Sẽ thanh tra các công ty chứng khoán và kiểm toán

Chỉ số VN-Index đã giảm 11% vào tuần trước và đã giảm 21% so với đầu năm vào cuối tuần trước, sau khi chỉ số này gần như đi ngang từ đầu năm cho đến cuối tháng 3. Trong khi đó, nền kinh tế Việt Nam đang trong giai đoạn phục hồi mạnh mẽ, điều đang thúc đẩy tăng trưởng lợi nhuận đầy ấn tượng, nên tác nhân chính cho việc giảm điểm của chỉ số VN-Index chính là sự sụt giảm liên tục trên thị trường chứng khoán toàn cầu.

Việc giảm điểm của thị trường chứng khoán Việt Nam là phù hợp với những gì đã diễn ra trên thị trường toàn cầu.

Cũng cần lưu ý rằng một số yếu tố cụ thể ở Việt Nam đã làm trầm trọng thêm tình trạng giảm điểm hiện nay và trên thị trường đang tồn tại sự phân hóa rõ rệt giữa các cổ phiếu khác nhau, tạo cơ hội cho các nhà quản lý quỹ chủ động như VinaCapital thu được kết quả đầu tư vượt trội hơn so với chỉ số VN-Index.

Sự sụt giảm liên tục trên thị trường chứng khoán toàn cầu chủ yếu là do kế hoạch tăng lãi suất mạnh của Cục Dự trữ Liên bang Hoa Kỳ (Fed). Trong khi chúng tôi kỳ vọng Fed sẽ từ bỏ kế hoạch tăng lãi suất nếu thị trường chứng khoán Mỹ tiếp tục lao dốc, thì đợt giảm điểm hiện tại trên các thị trường chứng khoán toàn cầu có thể còn tiếp tục diễn ra.

Hơn nữa, các thị trường chứng khoán mới nổi/cận biên sẽ gánh chịu áp lực từ mức tăng giá trị 15% so với cùng kỳ năm ngoái của đồng Đô la Mỹ/DXY, bởi sự tăng giá của đồng USD thường không thúc đẩy các nhà đầu tư bỏ vốn vào các thị trường mới nổi/cận biên. Điều này nói lên rằng nền kinh tế Việt Nam vẫn đang đứng vững và đã giúp thúc đẩy tăng trưởng doanh thu đạt 29% so với cùng kỳ năm ngoái trong quý 1 và chúng tôi tin rằng cũng chính điều này sẽ giúp thị trường Việt Nam vượt qua được cơn bão đang tác động đến các thị trường chứng khoán quốc tế hiện nay.

Số người nhiễm COVID ở Việt Nam đã giảm xuống và hầu hết các biện pháp giảm thiểu lây nhiễm COVID trong nước đều đã được loại bỏ, cho phép người tiêu dùng tiếp tục các hoạt động kinh tế hàng ngày của họ. Do đó, tăng trưởng doanh thu bán lẻ tại Việt Nam tăng nhanh từ mức tăng 1,7% so với cùng kỳ năm ngoái trong 2 tháng đầu 2022, lên 10,4% trong tháng 3 và 12,1% trong tháng 4. Hơn nữa, nhiều minh chứng đầy thuyết phục cho thấy những con số tăng trưởng nêu trên vẫn chưa phản ánh đầy đủ sự bùng nổ nhu cầu tiêu dùng ở các thành phố và vùng nông thôn Việt Nam, do nhu cầu người tiêu dùng bị dồn nén trong thời gian dài.

Tiêu dùng chiếm khoảng 2/3 GDP của Việt Nam, vì vậy sự phục hồi mạnh mẽ trong tiêu dùng hiện nay giúp củng cố dự báo của chúng tôi về tăng trưởng GDP 6,5% trong năm nay. Dự báo tăng trưởng GDP của chúng tôi dựa trên hai giả định chính. Đầu tiên là "doanh số bán lẻ thực" đã điều chỉnh theo lạm phát (inflation-adjusted “real retail sales”) sẽ tăng 5% trong năm nay (thấp hơn so với mức tăng trưởng trung bình 9% trong 5 năm trước COVID). Giả định thứ hai là Việt Nam mở cửa hoàn toàn cho khách du lịch nước ngoài, và thực tế hiện tại thì khách du lịch đang quay trở lại Việt Nam (chúng tôi ước tính trước đây họ đóng góp khoảng 10% vào tổng doanh thu bán lẻ của Việt Nam và du lịch nước ngoài chiếm khoảng 10% GDP), điều này có khả năng đóng góp thêm ít nhất 2 điểm phần trăm vào tăng trưởng GDP của Việt Nam trong năm nay.

Tiếp theo, sự sụt giảm số ca nhiễm COVID của Việt Nam đã dẫn đến sự gia tăng ấn tượng nhất về số lượng người có việc làm trong ngành sản xuất trong một năm vào tháng 4 vừa qua. Sản xuất chiếm hơn 20% GDP của Việt Nam và tăng trưởng tốt với con số 8% so với cùng kỳ năm ngoái trong 4 tháng đầu 2022, mặc dù ngày càng nhiều công ty cho biết họ gặp khó khăn trong việc đảm bảo đầu vào sản xuất do chính sách “Zero COVID” của Trung Quốc.

Chúng tôi hiểu rằng các vấn đề về chuỗi cung ứng ở Việt Nam bắt nguồn từ chính sách “Zero COVID” của Trung Quốc chủ yếu tác động đến các nhà sản xuất sản phẩm có giá trị gia tăng thấp như hàng may mặc. Chúng tôi cũng ghi nhận rằng chính sách “Zero COVID” của Trung Quốc là một lý do khác khiến các công ty chuyển dây chuyền sản xuất của họ từ Trung Quốc sang Việt Nam - quốc gia ghi nhận dòng vốn FDI cao kỷ lục trong 4 tháng đầu 2022.

>>>Đầu tư chứng khoán tháng 5: Chọn chiến lược để vượt khó

>>>Đáy thị trường chứng khoán đã xác lập?

Chỉ số VN-Index (VNI) đang giảm mạnh bất chấp nền kinh tế Việt Nam đang phát triển mạnh mẽ cùng nhiều thế mạnh cơ bản của thị trường chứng khoán. Những điểm mạnh đó bao gồm tỷ lệ P/E kỳ vọng đạt 11.4x so với kỳ vọng tăng trưởng thu nhập đồng thuận đạt 21% đối với các cổ phiếu VNI trong năm nay, và mức chiết khấu định giá khoảng 30% so với các quốc gia cùng khu vực. Tuy nhiên, trên thị trường tồn tại sự phân hóa hiệu quả đầu tư khá rõ rệt giữa các ngành khác nhau do sự khác biệt giữa các yếu tố cơ bản, và điều này tạo ra cơ hội cho các nhà đầu tư tìm được chỗ trú ẩn trong các cổ phiếu phòng thủ.

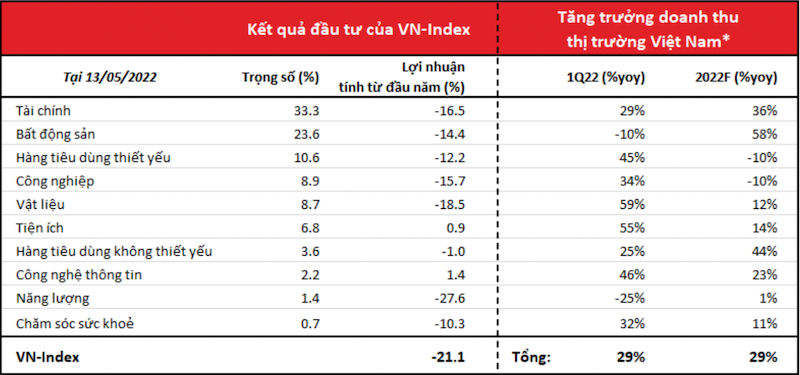

Tăng trưởng doanh thu của các công ty trên Sở giao dịch chứng khoán Hà Nội và TP.HCM, dự báo của VinaCapital.

Ba lĩnh vực nổi bật là: Tiện ích, Hàng tiêu dùng không thiết yếu và Công nghệ thông tin, giá cổ phiếu của các lĩnh vực này vẫn tăng từ trước đến nay, được hỗ trợ bởi kết quả quý 1 tốt, điều có thể được nhìn thấy trong bảng trên - và bởi các yếu tố cơ bản khác. Cụ thể hơn, lợi nhuận và giá cổ phiếu của ngành Tiện ích được hỗ trợ bởi tăng trưởng sản xuất điện đã tăng gấp đôi trong năm nay, còn cổ phiếu Hàng tiêu dùng không thiết yếu đang được hưởng lợi từ kế hoạch mở rộng đầy tham vọng của một số công ty chủ chốt trong ngành. Trong khi đó, lợi nhuận và giá cổ phiếu ngành Công nghệ thông tin đang được thúc đẩy bởi doanh thu gia công phần mềm tăng khoảng 30% của FPT – một doanh nghiệp lớn trong ngành, cùng với đó là mức tăng gần 60% số lượng các hợp đồng gia công mới trong quý 1 của công ty này.

Ngoài ba lĩnh vực trên, chúng tôi cũng lưu ý rằng lợi nhuận của các công ty ngành Vật liệu tăng gần 60% so với cùng kỳ năm ngoái trong quý 1, được thúc đẩy bởi mức tăng lợi nhuận khoảng 8 lần của các công ty phân bón. Lợi nhuận của các công ty Hàng tiêu dùng thiết yếu tăng 45%. Lợi nhuận của các công ty ngành Tài chính tăng gần 30% so với cùng kỳ năm ngoái trong quý 1 và chúng tôi kỳ vọng tăng trưởng lợi nhuận sẽ đạt 36% trong năm tài chính 2022, nguyên nhân chủ yếu bởi tăng trưởng tín dụng toàn ngành đạt 14% và mức tăng của biên lãi ròng tại các ngân hàng thương mại trong nước.

Bên cạnh vấn đề thị trường chứng khoán toàn cầu đang sụt giảm, việc các nhà đầu tư buộc phải bán các cổ phiếu liên quan đến cho vay ký quỹ đang tạo ra áp lực nặng nề lên thị trường chứng khoán Việt Nam trong hai tuần qua. Số lượng các nhà đầu tư nhỏ lẻ tham gia vào thị trường chứng khoán tại Việt Nam đã tăng gần 70% trong 12 tháng qua, và hầu hết những người mới tham gia thị trường đều có xu hướng thích mở tài khoản giao dịch ký quỹ với hy vọng kiếm được lợi nhuận nhanh chóng trên thị trường chứng khoán.

Chúng tôi hiểu rằng sự giảm điểm tại thị trường chứng khoán Mỹ và toàn cầu đã kích hoạt các lệnh dừng ký quỹ (margin call), và nhiều nhà đầu tư mới này đang từ bỏ các vị thế mua của họ. Do đó, chúng tôi ước tính rằng số dư ký quỹ đang lưu hành tại các công ty môi giới đã giảm khoảng 25% so với mức cao nhất từ vài tuần trước.

Tuy nhiên, bên cạnh việc buộc phải bán cổ phiếu, điều được thúc đẩy bởi các lệnh dừng ký quỹ mà các nhà đầu tư cá nhân phải đối mặt, còn có thêm một nhân tố liên quan đến việc bán tháo chứng khoán khác. Một số công ty đã vay tiền với mục đích dành cho việc phát triển bất động sản và/hoặc các dự án khác, nhưng báo chí đã đưa tin rằng các công ty này sau đó đã đi ngược với lời cam kết của họ và sử dụng tiền để tham gia vào thị trường chứng khoán. Chúng tôi hiểu rằng Chính phủ hiện đang ngăn chặn tình trạng sử dụng nguồn vốn sai cách này, và đây chính là một nguyên nhân khác dẫn đến việc các nhà đầu tư buộc phải bán cổ phiếu.

Việc giảm điểm của thị trường chứng khoán Việt Nam là phù hợp với những gì đã diễn ra trên thị trường toàn cầu, mặc dù áp lực bán tháo ngày càng gia tăng do sự hiện diện của nhiều nhà đầu tư nhỏ lẻ mới lần đầu tiên đối mặt với các lệnh dừng ký quỹ, cũng như sự kiểm soát chặt chẽ của Chính phủ đối với các công ty vay tiền để đầu tư cổ phiếu. Tuy nhiên, không điều gì trong số những lý do này có khả năng ảnh hưởng lớn đến tăng trưởng kinh tế của Việt Nam hoặc đến tổng lợi nhuận của các công ty niêm yết.

Trong quý 1, mức lợi nhuận này tăng khoảng 30% so với cùng kỳ năm ngoái, và chúng tôi kỳ vọng lợi nhuận của tất cả các công ty niêm yết trên sàn giao dịch chứng khoán Hà Nội và TP.HCM sẽ tăng gần 30% trong năm nay, trong khi lợi nhuận của các cổ phiếu do các quỹ nội hàng đầu của VinaCapital là VESAF và VEOF nắm giữ có khả năng tăng khoảng 40% trong năm nay, và đang giao dịch với mức chiết khấu định giá là 22% và 5% so với VN-Index.

Cuối cùng, chúng tôi cũng lưu ý rằng giá trị của tiền đồng gần như không đổi so với cùng kỳ năm ngoái, mặc dù chỉ số Đô la Mỹ/DXY tăng 15% so với cùng kỳ năm ngoái. Chúng tôi tin rằng khả năng phục hồi của tiền đồng bất chấp sự tăng giá mạnh của đồng Đô la Mỹ là một chỉ báo chính xác về sức mạnh cơ bản của nền kinh tế Việt Nam, từ đó giúp hỗ trợ tăng trưởng lợi nhuận cũng như sự tăng trưởng của thị trường.

Có thể bạn quan tâm

00:14, 17/05/2022

04:08, 16/05/2022

03:50, 16/05/2022

16:40, 15/05/2022

.jpg "Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII")

")