Cấu trúc cung ứng vốn hiện nay đang bộc lộ sự mất cân đối rõ rệt, trong khi nhu cầu vốn trung và dài hạn cho đầu tư phát triển ngày càng lớn.

Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng cao giai đoạn 2026–2030, câu chuyện vốn cho nền kinh tế không còn là vấn đề kỹ thuật mà đã trở thành nút thắt chiến lược. Các phân tích của FiinGroup cho thấy cấu trúc cung ứng vốn hiện nay đang bộc lộ sự mất cân đối rõ rệt, trong khi nhu cầu vốn trung và dài hạn cho đầu tư phát triển ngày càng lớn.

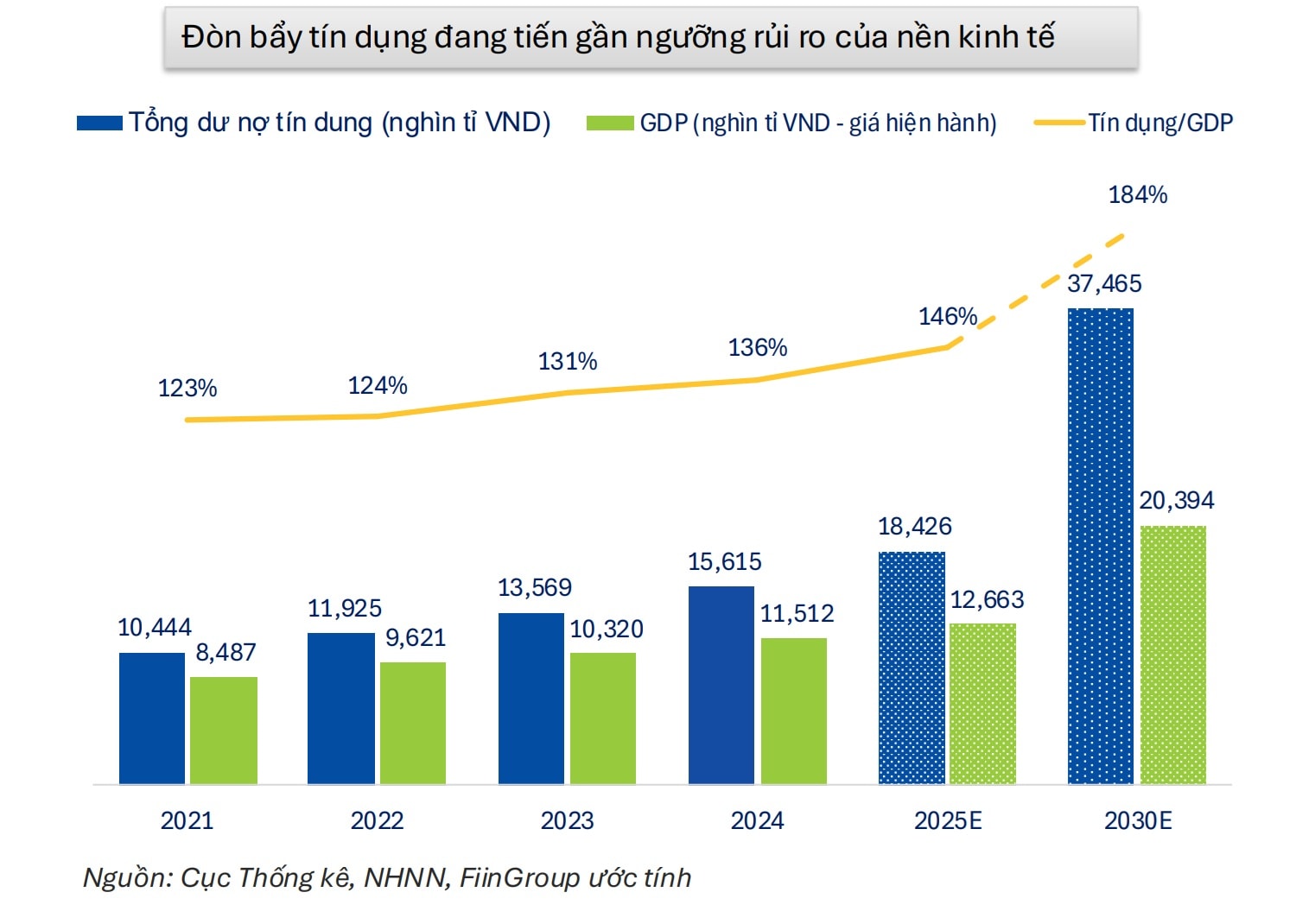

Theo FiinGroup, Việt Nam vẫn là nền kinh tế phụ thuộc rất lớn vào tín dụng ngân hàng. Tính đến cuối năm 2024, dư nợ tín dụng tương đương khoảng 146% GDP, mức cao so với nhiều quốc gia trong khu vực và phản ánh vai trò áp đảo của hệ thống ngân hàng trong cung ứng vốn cho tăng trưởng.

Trong khi đó, thị trường vốn dù đã phát triển nhưng quy mô và hiệu quả dẫn vốn vẫn còn hạn chế:

Thị trường trái phiếu doanh nghiệp (TPDN) sau giai đoạn suy giảm mạnh 2022–2023 mới chỉ hồi phục từng phần. Năm 2025 ước tính có khoảng 644 nghìn tỷ đồng TPDN đáo hạn, tạo áp lực lớn lên khả năng xoay vòng vốn của doanh nghiệp cũng như an toàn hệ thống tài chính.

Huy động vốn qua cổ phiếu còn khiêm tốn so với nhu cầu. Tổng giá trị huy động mới trên thị trường cổ phiếu năm 2025 vào khoảng 150,5 nghìn tỷ đồng, chưa tương xứng với vai trò kỳ vọng của thị trường này trong cung ứng vốn trung – dài hạn.

FiinGroup chỉ ra rằng cấu trúc này dẫn đến tình trạng vốn ngắn hạn tài trợ cho nhu cầu dài hạn, khiến rủi ro kỳ hạn dồn về hệ thống ngân hàng. Trong khi đó, giai đoạn 2026–2030 được dự báo sẽ xuất hiện khoảng trống vốn trung và dài hạn rất lớn để đáp ứng nhu cầu đầu tư hạ tầng, chuyển đổi năng lượng, công nghiệp chế biến chế tạo và khu vực tư nhân.

Nói cách khác, nếu không tái cân bằng cấu trúc thị trường tài chính, áp lực vốn sẽ tiếp tục đè nặng lên khu vực ngân hàng – nơi vốn dĩ chịu các ràng buộc chặt về an toàn vốn và thanh khoản.

Tín dụng ngân hàng: Vẫn là trụ cột, nhưng không thể “ôm” hết tăng trưởng

Các chuyên gia FiinGroup nhìn nhận ngân hàng vẫn giữ vai trò chủ lực trong ngắn hạn, đặc biệt với doanh nghiệp vừa và nhỏ – nhóm phụ thuộc nhiều vào tín dụng truyền thống. Tuy nhiên, dư địa mở rộng tín dụng không còn dồi dào khi hệ số tín dụng/GDP đã ở mức cao và yêu cầu kiểm soát rủi ro hệ thống ngày càng chặt chẽ.

Việc tiếp tục dựa quá lớn vào ngân hàng có thể làm gia tăng rủi ro chu kỳ tín dụng, áp lực nợ xấu và hạn chế khả năng cung ứng vốn dài hạn cho các dự án quy mô lớn. Do đó, theo FiinGroup, ngân hàng nên dần chuyển vai trò sang đồng tài trợ, bảo lãnh, cấu trúc sản phẩm thay vì là nguồn vốn duy nhất.

Trái phiếu doanh nghiệp: Kênh then chốt cho vốn dài hạn, nhưng cần tái thiết niềm tin

FiinGroup đánh giá TPDN là kênh quan trọng để tài trợ cho đầu tư trung – dài hạn, đặc biệt trong các lĩnh vực hạ tầng, năng lượng, bất động sản công nghiệp. Tuy nhiên, sau khủng hoảng niềm tin giai đoạn 2022–2023, thị trường này cần: Nâng cao minh bạch thông tin; Phát triển xếp hạng tín nhiệm; Tăng cường nhà đầu tư tổ chức dài hạn.

Áp lực 644 nghìn tỷ đồng TPDN đáo hạn năm 2025 cũng là phép thử lớn với sức khỏe tài chính doanh nghiệp và khả năng tái cấu trúc thị trường. Theo các chuyên gia, quá trình thanh lọc này nếu đi kèm cải cách thể chế sẽ giúp thị trường TPDN bước sang giai đoạn phát triển bền vững hơn.

Thị trường cổ phiếu: Tiềm năng lớn nhưng chưa phát huy vai trò vốn hóa

FiinGroup cho rằng thị trường cổ phiếu Việt Nam vẫn thiên về giao dịch thứ cấp, trong khi chức năng huy động vốn mới còn hạn chế. Con số 150,5 nghìn tỷ đồng huy động năm 2025 cho thấy kênh này chưa thực sự trở thành nguồn vốn chủ lực cho mở rộng sản xuất – kinh doanh.

Để thay đổi, cần thúc đẩy: Cổ phần hóa, thoái vốn nhà nước gắn với niêm yết; Thu hút nhà đầu tư dài hạn, đặc biệt là khối ngoại; Nâng chuẩn minh bạch và quản trị doanh nghiệp.

Nếu làm tốt, thị trường cổ phiếu sẽ chia sẻ gánh nặng vốn với ngân hàng, đồng thời giúp doanh nghiệp cải thiện cấu trúc vốn và khả năng chống chịu chu kỳ.

Một điểm nhấn trong đánh giá của FiinGroup là sự thiếu vắng các định chế đầu tư dài hạn như quỹ hưu trí, bảo hiểm, quỹ đầu tư cơ sở hạ tầng. Đây mới là nguồn vốn phù hợp nhất cho các dự án dài hạn, thay vì dựa vào tiền gửi ngắn hạn của hệ thống ngân hàng.

Việc phát triển nhóm nhà đầu tư này được xem là điều kiện quan trọng để lấp khoảng trống vốn trung – dài hạn giai đoạn 2026–2030.

Như vậy, theo các chuyên gia, đối với nền kinh tế, vấn đề không chỉ là “thiếu vốn”, mà là cấu trúc vốn chưa phù hợp với nhu cầu phát triển mới. Khi tín dụng ngân hàng đã ở mức cao, việc mở rộng và làm sâu thị trường trái phiếu, cổ phiếu cùng với phát triển nhà đầu tư tổ chức dài hạn sẽ quyết định khả năng duy trì tăng trưởng bền vững của Việt Nam trong thập kỷ tới.

Bài toán vốn cho tăng trưởng vì thế không thể giải bằng một kênh đơn lẻ, mà đòi hỏi một hệ sinh thái tài chính đa tầng, nơi ngân hàng, thị trường vốn và các định chế đầu tư dài hạn cùng chia sẻ vai trò dẫn vốn cho nền kinh tế.