Cổ phiếu của các nhóm ngành được hưởng lợi từ việc đẩy mạnh đầu tư công có thể lan tỏa tích cực cho các doanh nghiệp trong chuỗi cung ứng và các ngành hàng liên quan.

>>>Cơ hội số hoá chứng khoán

Với dự báo xu hướng thị trường dựa trên 3 yếu tố tăng trưởng, lạm phát, chính sách tiền tệ, các chuyên gia từ WiGroup cho rằng tăng trưởng kinh tế trong năm 2024 sẽ tác động chậm (không tích cực), trong khi đó lạm phát và chính sách tiền tệ sẽ có xu hướng tác động tích cực.

WiGroup cho rằng với chính sách tiền tệ nới lỏng, trong ngắn hạn, dòng tiền trên TTCK sẽ được hỗ trợ. (Ảnh minh họa: Quốc Tuấn)

"Khi thị trường bất động sản đóng băng, các doanh nghiệp và cá nhân đầu tư bất động sản bị kẹt tăng vốn trong các dự án, dẫn đến một lượng tín dụng chảy vào nhóm ngành này (chiếm ~21,46% tổng dư nợ đối với nền kinh tế) khó thu hồi.

Xu hướng thắt chặt chi tiêu nội địa và tiêu dùng tại một số thị trường lớn như Châu Âu, Trung Quốc, Nhật Bản… sẽ kìm hãm mức tăng trưởng trong nước, ảnh hưởng tiêu cực đến tình hình kinh doanh của các doanh nghiệp.

Mặc dù các chính sách nới lỏng tiền tệ và chính sách tài khóa được đẩy mạnh nhưng sức cầu thấp từ thị trường sẽ có thể giúp duy trì mức lạm phát ổn định; Điều kiện trên giúp việc duy trì mức lạm phát mục tiêu được thuận lợi.

WiGroup nhận định 3 xu hướng tác động chính như trên và cho rằng cổ phiếu của các nhóm ngành được hưởng lợi từ việc đẩy mạnh đầu tư công có thể lan tỏa tích cực cho các doanh nghiệp trong chuỗi cung ứng và các ngành hàng liên quan. Cùng với đó, với mục tiêu tăng trưởng tín dụng năm 2024 lên đến 15%, dự báo thị trường chứng khoán có thể được hỗ trợ bởi dòng tiền trong ngắn hạn.

>>>Lực đỡ từ cổ phiếu ngân hàng

Cũng theo dự báo của WiGroup, 5 nhóm ngành được hưởng lợi chính trong năm 2024 gồm có xây dựng, dệt may, công nghệ, năng lượng.

Thứ nhất, với ngành xây dựng, cơ sở đặt kỳ vọng hưởng lợi sẽ là mức tăng trưởng GDP của ngành xây dựng. Cộng hưởng yếu tố đầu tư công được đẩy mạnh giúp các doanh nghiệp duy trì tăng trưởng trong các năm tới.

Diễn biến trên TTCK trong gần 2 tuần giao dịch đầu năm đến nay cho thấy, nhà đầu tư đang đặt kì vọng vào HHV, tuy nhiên cổ phiếu này không nằm trong danh mục của WiGroup

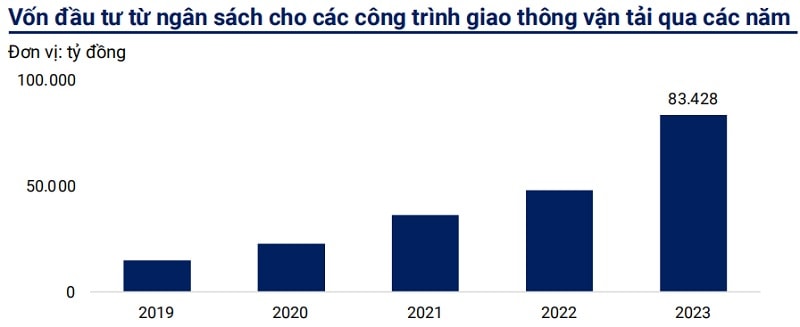

"Ngành công nghiệp có sự cải thiện về mức đầu tư qua các quý. Trong nhóm, các doanh nghiệp xây dựng cầu đường cho cho thấy tiềm năng tăng trưởng tốt. Năm 2023 chứng kiến nhiều dự án đầu tư phát triển hạ tầng giao thông đường bộ với mục tiêu hoàn thành 3.000km đường cao tốc đường bộ đến 2025. Mức độ giải ngân đầu tư công 2023 cho thấy cơ sở hạ tầng tiếp tục là trọng điểm giải ngân đầu tư công", chuyên gia WiGroup đánh giá.

Tương ứng với tiềm năng tăng trưởng của các doanh nghiệp, các doanh nghiệp hưởng lợi từ đầu tư công gồm nhóm xây dựng hệ thống tiện ích, xây dựng cầu đường dẫn đầu về mức sinh lời đầu tư.

Các cổ phiếu tiềm năng nhóm ngành này là CII, LGC, LCG.

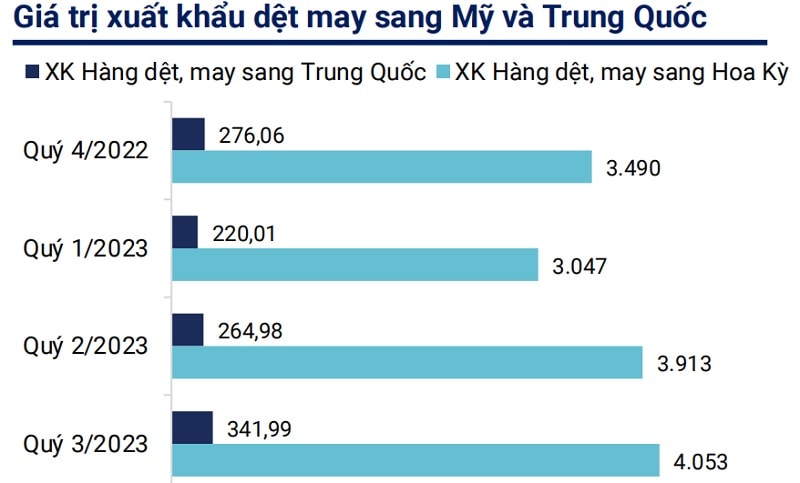

Thứ hai, đối với dệt may, xu hướng gia tăng đơn hàng xuất khẩu từ các thị trường nước ngoài cùng tín hiệu phục hồi kinh tế của các thị trường đối tác như Mỹ mang đến cơ hội tốt hơn cho ngành này.

"Xét về chỉ số IIP, dệt may dẫn đầu mức tăng trưởng sản xuất, đạt ~19% trong nửa cuối năm 2023. Những ưu đãi thuế của EVFTA, cũng như xu hướng dịch chuyển chuỗi cung ứng may mặc sang Việt Nam thúc đẩy tăng trưởng sản xuất dệt may".

Ngành dệt may có thị trường xuất khẩu lớn là Mỹ, với 60% cơ cấu xuất khẩu hàng may mặc hàng năm được xuất vào thị trường này. WiGroup dự báo đơn hàng dệt may sẽ tăng trở lại do kết thúc chu kỳ cắt giảm hàng tồn kho của Mỹ và người dân Mỹ tiếp tục đẩy mạnh chi tiêu năm 2024.

Cổ phiếu dệt may tiềm năng là MSH, TNG và STK.

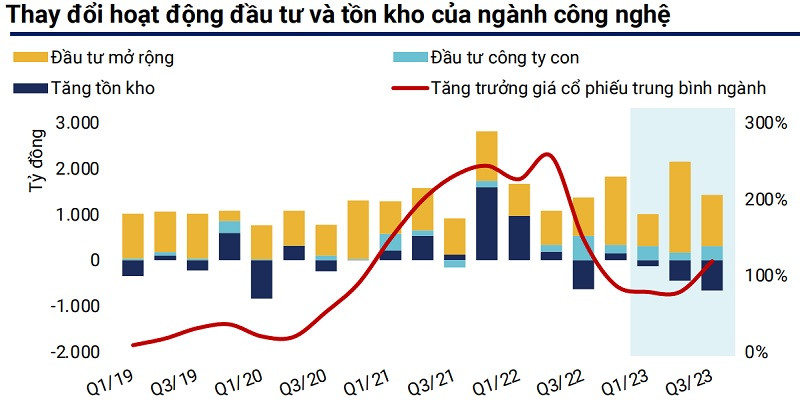

Thứ ba, ngành công nghệ thông tin ghi nhận hoạt động đầu tư mở rộng trong năm; các hỗ trợ chính sách của Chính phủ và đầu tư quốc tế thúc đẩy công nghệ phát triển; cùng với đó xu hướng số hóa được đẩy mạnh tại các doanh nghiệp sẽ là cơ sở cho lợi thế của ngành công nghệ.

Ngoài FPT và CMG, một số mã cổ phiếu công nghệ như VGI... cũng được chú ý

Cụ thể, theo International Data Corporation (IDC) quy mô của thị trường phần mềm tại Châu Á Thái Bình Dương còn nhiều dư địa tăng trưởng, mức tăng trưởng kép hàng năm đạt 13,3%. Công nghệ thông tin tại Việt Nam được chú trọng nhằm hoàn thành kế hoạch đến năm 2025 chuyển đổi Việt Nam thành nước đang phát triển có công nghiệp theo hướng hiện đại.

Chi tiêu cho dịch vụ và phần mềm tiếp tục tăng tại các doanh nghiệp, đặc biệt là các khách hàng lớn như ngân hàng và các tổ chức tài chính, khi tập trung số hóa làm nền tảng chuyển đổi mô hình kinh doanh.

WiGroup chỉ ra xu hướng mở rộng đầu tư của ngành công nghệ từ 2019 cho thấy ngành có tiềm năng tăng trưởng bền vững trong dài hạn. Từ đầu năm 2023, các doanh nghiệp công nghệ cho thấy mức đầu tư mở rộng mạnh mẽ, tăng 66% so với lũy kế 9 tháng 2022.

Doanh thu 9 tháng đầu năm của các công ty công nghệ tiếp tục duy trì mức tăng trưởng cao, bất chấp những khó khăn kinh tế trong nước, đặc biệt là với nhiều dự án có quy mô lớn. Đến tháng 11 năm 2023, vốn FDI đăng ký vào ngành công nghiệp chế biến chế tạo tăng gần 1,5 lần so với 2022, vốn FDI đăng ký trong hoạt động khoa học công nghệ ghi nhận 848 triệu USD.

Cũng phải nói thêm ngành công nghệ/ bán dẫn đang trở thành một chủ đề lớn hứa hẹn mở rộng con đường tăng trưởng của Việt Nam trong tương lai, đặc biệt sau chuyến thăm của Tổng thống Mỹ đến Việt Nam gần cuối 2023 đã kéo làn song đầu tư công nghệ tăng cao như nêu trên.

Các cổ phiếu dự báo tiềm năng dẫn đầu của ngành là FPT và CMG.

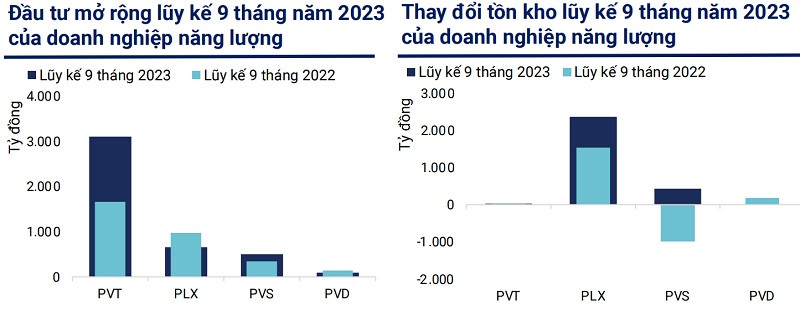

Thứ tư, với năng lượng, xu hướng tăng giá dầu trước những bất ổn địa chính trị vẫn có thể tiếp diễn. WiGroup cũng cho xu hướng phục hồi kinh tế dẫn đến tăng nhu cầu xăng dầu.

Trong đó, các chuyên gia cho rằng giá dầu toàn cầu được dự báo cao hơn vào năm 2024: Nguồn cung có thể bị gián đoạn do sự lan rộng của những bất ổn địa chính trị ở khu vực Trung Đông cũng như chiến tranh Nga và Ukraina (mở rộng thêm gần nhất là những căng thẳng leo thang tại Biển Đỏ). Dự báo nguồn cung thu hẹp do thông báo cắt giảm sản lượng của OPEC+.

Đáng chú ý, với nhóm ngành này, xu hướng tích trữ dầu, dự trù cho việc gia tăng giá dầu có thể kéo dài trong những tháng sắp tới, sẽ giúp các doanh nghiệp cải thiện biên lợi nhuận khi giá dầu tăng mà họ vẫn gia tăng hàng tồn kho, không bị động trước các biến động. PVT và PVS sẽ là 2 mã cổ phiếu tiêu biểu có tiềm năng của ngành này.

Có thể bạn quan tâm

“Đón sóng” cổ phiếu ngân hàng

02:48, 16/01/2024

Tái cơ cấu danh mục quý I, cổ phiếu ngành nào được mua nhiều nhất?

05:12, 15/01/2024

Vì sao SHB dẫn đầu thanh khoản nhóm cổ phiếu ngân hàng trong rổ VN30?

05:07, 12/01/2024

Hơn 40 triệu cổ phiếu QNP sắp giao dịch trên sàn HoSE

04:04, 12/01/2024

Cổ phiếu có nguy cơ bị hủy niêm yết, MIM giải trình ra sao?

04:00, 12/01/2024