Tháng 12 nhiều khả năng sẽ là tháng thuận lợi đối với thị trường chứng khoán (TTCK) Việt Nam khi VN-index giảm về vùng điểm sâu nhất quanh 1.200 điểm ở tuần thứ 3 tháng 11.

Điều này tạo điều kiện cho dòng tiền đảo chiều mua vào đón đầu cơ hội đầu tư.

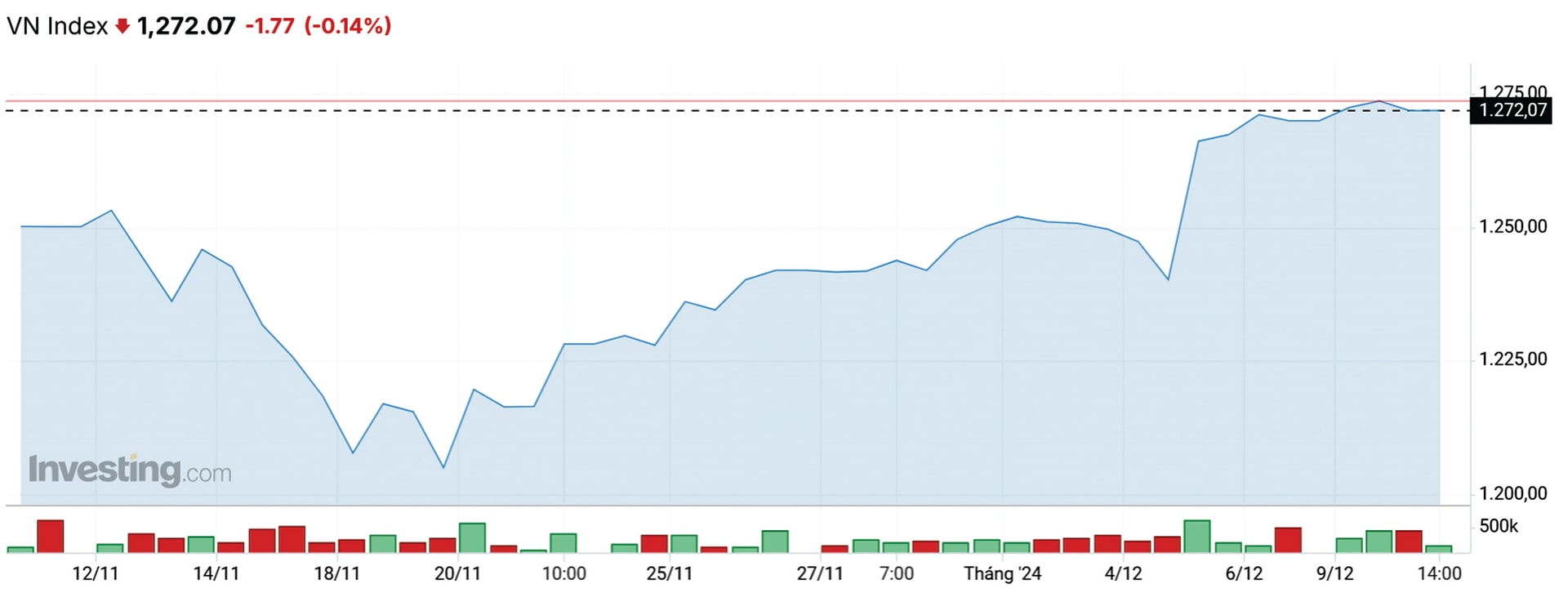

VN-Index tăng từ mốc 1.132 điểm trước khi kết thúc phiên cuối cùng tháng 11 ở ngưỡng 1.250 điểm. Đây là một mức tăng khiêm tốn khoảng 10,42% của thị trường tính từ đầu năm nay trong bối cảnh điều kiện kinh tế vĩ mô cải thiện, các ngân hàng trung ương đã chính thức thực hiện các chính sách nới lỏng tiền tệ.

Tăng trưởng tín dụng được đẩy mạnh vào cuối năm cho dù lãi suất huy động ở một số kỳ hạn ngắn của các ngân hàng TMCP tăng nhẹ giai đoạn quý IV. Ngân hàng Nhà nước tiếp tục giữ nguyên lãi suất điều hành khi các ngân hàng trung ương trên thế giới, đặc biệt là FED liên tục hạ lãi suất trong giai đoạn quý III và nửa đầu quý IV.

Tăng trưởng GDP Việt Nam năm 2024 về cơ bản vượt kế hoạch đề ra. Các số liệu về hoạt động xuất nhập khẩu, số liệu lạm phát, biến động tỷ giá trong biên độ được kiểm soát tốt.

Hai điểm gây lo ngại đối với các nhà đầu tư giai đoạn vừa qua chính là chỉ số DXY tăng cao và tỷ giá USD/VND biến động mạnh. Tuy nhiên, đây cũng chỉ hiện tượng mang tính thời điểm khi nền kinh tế số 1 thế giới vẫn đang ghi nhân những số liệu tích cực từ thị trường việc làm, lạm phát hạ nhiệt, đồng đô la Mỹ tăng mạnh sau chiến thắng của ông Donald Trump trước Phó Tổng thống đương nhiệm Kamala Harris. Kinh tế Mỹ nói riêng và kinh tế thế giới nói chung được kỳ vọng sẽ bước vào một giai đoạn tăng trưởng mới khi rủi ro địa chính trị có thể sẽ suy giảm nhờ những giải pháp hòa bình khi ông Donald Trump chính thức nhậm chức từ ngày 20/01/2025.

Với những tín hiệu tích cực nói trên, TTCK được kỳ vọng sẽ có những bước tăng tốt hơn ở cuối năm nay.

Giai đoạn điều chỉnh trong tháng 11 và một vài lần trong tháng 4 và tháng 8 khiến nhiều chuyên gia cũng đã nghĩ đến những tình huống xấu hơn khi khối ngoại liên tục bán mạnh cũng như những khó khăn nội tại của nền kinh tế Việt Nam được bộc lộ. Tuy nhiên, VN-Index đã liên tục tạo các đáy điều chỉnh – đáy sau cao hơn đáy trước tính từ vùng điểm thấp nhất từ đầu năm nay ở mốc 1.130 – 1.135 điểm và những vùng 1.180 – 1.200 điểm trong các đợt điều chỉnh mạnh trươc đó.

Khối ngoại bán ròng, niềm tin nhà đầu tư có những lúc rơi về mức thấp nhưng điểm đáng lưu ý là dòng tiền mua lên và được tính lũy trên thị trường vẫn ở mức cao. Nhiều cổ phiếu cơ bản thuộc nhóm ngành hóa chất, ngân hàng, thép, cao su tự nhiên vẫn trong xu hướng tăng tính từ đầu năm. Ấn tượng hơn đó là nhóm cổ phiếu công nghệ viễn thông vẫn có những cổ phiếu tăng vượt đỉnh mới của nhiều năm đã cho chúng ta thấy mặc dù nhiều khó khăn nội tại nhưng niềm tin đối với TTCK, dòng tiền mua lên – mua cổ phiếu giá rẻ, vẫn được duy trì.

Dù dòng tiền nội vẫn đang “cân” dòng tiền ngoại nhưng quy mô thị trường vẫn đã và đang tiếp tục gia tăng. Tín hiệu tốt đã xuất hiện khi giá trị mua ròng của khối ngoại đã quay trở lại ở tuần giao dịch cuối cùng tháng 11. Mặc dù giá trị mua vào của khối ngoại không lớn nhưng cùng với sự kỳ vọng cho đợt review danh mục của các quỹ ETFs, sẽ có một số cổ phiếu được mua vào và được nâng tỷ lệ nắm giữ của các quỹ. Xu hướng đảo chiều mua vào có thể bắt đầu kể từ cuối năm nay và trong năm 2025 để đón đầu làn sóng nâng hạng thị trường giai đoạn 2025 – 2028. Theo đó, TTCK tháng 12 hoàn toàn có thể tăng điểm vượt lên vùng 1.280 – 1.300 điểm một lần nữa trong năm nay trong bối cảnh nhiều yếu tố hỗ trợ.