Thị trường có 87 công ty chứng khoán được cấp phép hoạt động với đa dạng dịch vụ gồm: môi giới chứng khoán, tư vấn đầu tư, dịch vụ tài chính (cho vay ký quỹ), ngân hàng đầu tư, tự doanh.

Các công ty chứng khoán có thể được S&I Ratings phân thành 4 nhóm chiến lược dựa trên mô hình sở hữu, mỗi nhóm có đặc trưng tín dụng và rủi ro khác nhau.

Theo đó, nhóm thứ nhất là các công ty chứng khoán thuộc hệ sinh thái ngân hàng, gồm có VCBS, MBS, TCX, VPX, ACBS, Kafi, HDBS, BSI, CTS, SHS, OCBS, LPBS, TPS, ABS,… Nhóm này có lợi thế về chi phí vốn cạnh tranh, bán chéo sản phẩm, khai thác tập khách hàng. Đặc trưng rủi ro liên quan đến rủi ro của ngân hàng mẹ.

Nhóm thứ hai là các công ty chứng khoán trực thuộc các Tập đoàn lớn, điển hình như FTS, VI... Nhóm này có lợi thế đi theo chiến lược chung của tập đoàn. Đặc trưng rủi ro đa dạng, theo rủi ro của tập đoàn.

Nhóm thứ ba, các công ty chứng khoán nước ngoài như Mirae Asset, KIS, Maybank, Shinhan, Yuanta, Pinetree, KB, JB..., có lợi thế về công nghệ, phí thấp, kết nối khách hàng nước ngoài. Đặc trưng rủi ro là thị phần tập trung phân khúc hẹp, chịu ảnh hưởng từ chính sách phân bổ vốn của công ty mẹ.

Nhóm cuối cùng là các công ty chứng khoán độc lập (hoặc thực tế có sự chi phối từ một số công ty, nhóm cổ đông liên quan ở nhiều công ty và hình thành gần như một hệ sinh thái hiện hữu - PV), với những cái tên SSI, HCM, VCI, VND, VCK, VDS, DSE… Nhóm này theo S&I Ratings nhận diện, có lợi thế về inh hoạt chiến lược, đa dạng dịch vụ song tiếp cận vốn phụ thuộc thị trường.

Sở dĩ ở nhóm thứ tư, có thể bổ sung thêm các CTCK hoạt động độc lập, không quan hệ phụ thuộc mẹ -con với ngân hàng hay tập đoàn lớn nào, nhưng trong sự độc lập vẫn có mô hình hệ sinh thái, bởi thực tế minh chứng nhóm các công ty như SSI, VCI, VND... hiện đã và đang là những hệ sinh thái tài chính lớn trên thị trường. Và dễ nhận thấy đây những công ty thường đẩy mạnh tiếp cận vay vốn quốc tế với các gói vay hợp vốn hàng chục triệu USD, chi phí phù hợp và nguồn vốn dài hạn đảm bảo cho họ lợi thế cạnh tranh. Song năng lực tiếp cận vốn này không dành cho tất cả mọi CTCK độc lập đang hoạt động.

Tại báo cáo triển vọng tín nhiệm ngành chứng khoán Việt Nam năm 2026, S&I Ratings đánh giá ở mức Ổn định, đồng thời nhìn nhận xu hướng dịch chuyển dần sang thiên hướng Tích cực nếu các CTCK kiểm soát hiệu quả các rủi ro.

Theo hãng xếp hạng tín nhiệm, ngành chứng khoán bước vào năm 2026 với nền tảng vốn được củng cố mạnh trong giai đoạn 2023–2025, các cải cách pháp lý mang tính bước ngoặt và cú huých nâng hạng FTSE có hiệu lực từ tháng 9/2026.

Cụ thể đáng chú ý, chu kỳ cải cách pháp lý và hạ tầng toàn diện nhất trong lịch sử 25 năm của TTCK Việt Nam có vai trò quan trọng đối với trải rộng môi trường kinh doanh cho ngành chứng khoán nói riêng và thị trường nói chung. Lần đầu tiên, khung pháp lý được sửa đổi đồng bộ ở cả ba tầng (Luật – Nghị định – Thông tư), tập trung vào ba mục tiêu chiến lược: (i) nâng hạng thị trường từ cận biên lên mới nổi thứ cấp; (ii) chuyển trọng tâm quản lý từ kiểm soát thủ tục sang bảo vệ nhà đầu tư và kỷ luật thị trường; và (iii) chuẩn bị hạ tầng pháp lý cho các sản phẩm tài chính thế hệ mới. Đây là nỗ lực chưa từng có tiền lệ, phản ánh quyết tâm chính trị cao của Chính phủ trong việc đưa thị trường vốn Việt Nam tiệm cận thông lệ quốc tế và trở thành kênh huy động vốn trung – dài hạn cho nền kinh tế.

Cùng với đó, là khung pháp lý cho sản phẩm tài chính thế hệ mới. Nghị quyết 05/2025/NQ-CP triển khai thí điểm thị trường tài sản mã hóa trong 5 năm (từ 9/9/2025), lần đầu tiên chính thức công nhận và đưa thị trường crypto vào khuôn khổ quản lý có kiểm soát; Thông tư 32/2026/TT-BTC bổ sung chính sách thuế cho giao dịch tài sản mã hóa.

Ngoài ra, Luật Công nghiệp công nghệ số 71/2025/QH15 và Nghị định 232/2025/NĐ-CP xóa bỏ độc quyền vàng miếng, các CTCK đứng trước cơ hội mở rộng sang các mảng dịch vụ mới (môi giới token, lưu ký tài sản số, giao dịch vàng), nhưng cũng đối mặt áp lực đầu tư hệ thống, tuân thủ AML/CFT và cạnh tranh từ các nền tảng fintech chuyên biệt.

Theo bối cảnh chung, triển vọng ngắn hạn và dài hạn về tín nhiệm chứng khoán có thể phân hóa. Về dài hạn, khung pháp lý mới được đánh giá tích cực cho ngành chứng khoán nhờ tăng chất lượng thị trường, mở rộng cơ sở nhà đầu tư và đa dạng hóa sản phẩm – dịch vụ. Về ngắn hạn, CTCK sẽ cần đẩy mạnh chi phí đầu tư hệ thống IT, đào tạo nhân sự, nâng cấp quản trị rủi ro và đáp ứng yêu cầu vốn khả dụng, khiến biên lợi nhuận có thể bị ảnh hưởng

"Phân hóa tín nhiệm sẽ tiếp tục giãn rộng giữa nhóm CTCK top đầu được hưởng lợi rõ nét, và nhóm CTCK quy mô nhỏ, đòn bẩy cao và phụ thuộc một mảng hoạt động", S&I Ratings đánh giá.

Để đáp ứng nhu cầu thị trường và đảm bảo khả năng cạnh tranh khi các CTCK quy mô nhỏ ngày càng chịu sức ép cao, nhóm CTCK lớn cũng có sức cạnh tranh lẫn nhau với các hệ sinh thái ngày càng mở rộng, theo S&I Ratings, 2026 là giai đoạn sôi động của hoạt động tăng vốn ngành chứng khoán. Điều này xuất phát từ 3 áp lực đồng thời.

Thứ nhất, Nghị định 245/2025/NĐ-CP chính thức mở room ngoại lên 100% đối với CTCK, xóa bỏ rào cản lớn nhất đối với dòng vốn chiến lược nước ngoài.

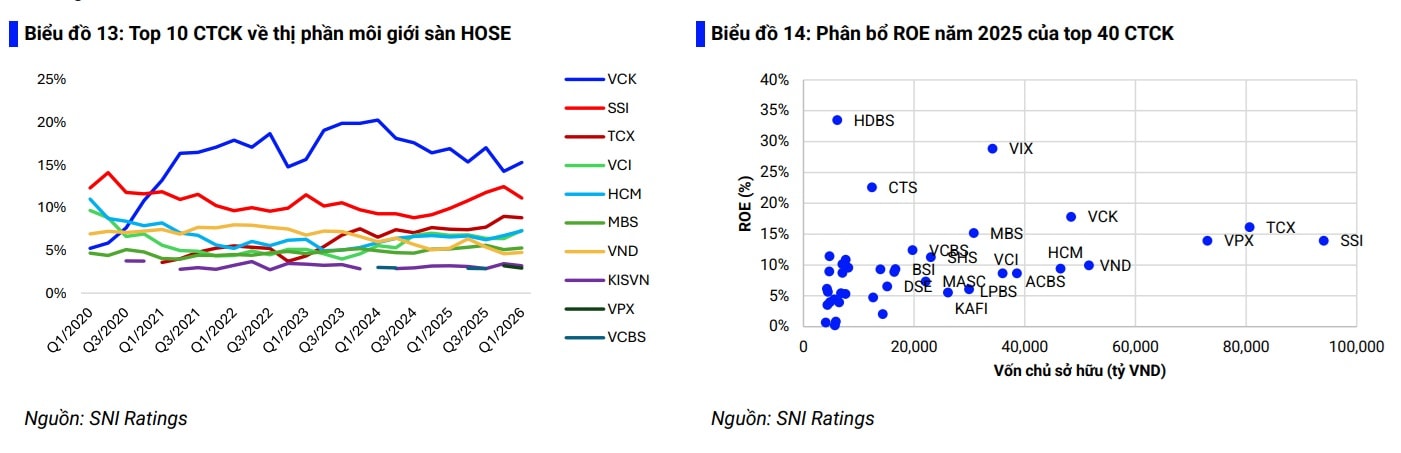

Thứ hai, nhiều CTCK top đầu đã tiệm cận trần dư nợ cho vay ký quỹ/VCSH 200% (HCM 194%, KBSV 188%, MBS 182%, MASC 177%, VCBS 176%), buộc phải tăng vốn để mở rộng dư địa cho vay.

Thứ ba, Thông tư 102/2025/TTBTC nâng hệ số rủi ro 10%–30% khiến nhu cầu bổ sung vốn khả dụng trở nên cấp thiết hơn.

Theo đó, nhiều CTCK đưa ra kế hoạch tăng vốn mạnh mẽ để tạo nền tảng thực hiện kế hoạch kinh doanh đầy tham vọng. Dẫn đầu là SSI, với kế hoạch tăng thêm khoảng 9.262 tỷ đồng trong năm 2026, qua đó đưa vốn điều lệ ước tính lên hơn 30.000 tỷ đồng vào cuối năm . Nếu hoàn tất, SSI có thể trở thành CTCK đầu tiên trên thị trường đạt quy mô vốn điều lệ trên mốc này. Các phương án tăng vốn của SSI gồm phát hành ưu đãi, phát hành ESOP và phát hành cổ phiếu cho cổ đông hiện hữu.

Chứng khoán VIX cũng dự kiến tăng vốn thêm khoảng 9.189 tỷ đồng, đưa vốn điều lệ lên hơn 24.500 tỷ đồng, thông qua chào bán cổ phiếu cho cổ đông hiện hữu. VCK đặt kế hoạch tăng vốn khoảng 9.131 tỷ đồng, nâng vốn điều lệ ước tính lên hơn 24.300 tỷ đồng, chủ yếu thông qua phát hành từ nguồn vốn chủ sở hữu. TCX dự kiến tăng thêm khoảng 4.628 tỷ đồng, đưa vốn điều lệ lên gần 27.800 tỷ đồng...

Chuyên gia S&I Ratings kỳ vọng ba hình thức chủ đạo sẽ tiếp tục được sử dụng trong năm 2026: (i) phát hành quyền mua cho cổ đông hiện hữu; (ii) phát hành riêng lẻ cho đối tác chiến lược nước ngoài; (iii) phát hành trái phiếu dài hạn để cải thiện cơ cấu kỳ hạn nguồn vốn vốn đang lệch mạnh về ngắn hạn.

Hiện tại, nhiều CTCK tầm trung cũng đang lên kế hoạch IPO như Kafi, HDBS, OCBS..., sau khi các CTCK lớn (TCX, VCK, VPX) niêm yết thành công trong năm 2025.

Ước tính, tổng quy mô tăng vốn toàn ngành năm 2026 có thể tiếp tục duy trì ở mức cao tương đương 2025 (~100.000 tỷ đồng). Hoạt động tăng vốn trong năm 2026 được đánh giá tích cực về dài hạn nhờ củng cố bộ đệm vốn và đa dạng hóa nguồn vốn dài hạn. S&I Ratings lưu ý cần theo dõi rủi ro pha loãng và hiệu quả sử dụng vốn của các CTCK.