Từ danh sách 32 mã cổ phiếu tiềm năng đủ điều kiện vào rổ chỉ số FTSE Russell khi thị trường chứng khoán nâng hạng, cập nhật đến nay chỉ còn 23 mã cổ phiếu.

Tại báo cáo về triển vọng thị trường chứng khoán tháng Năm của CTCP Chứng khoán SSI, danh sách các mã cổ phiếu tiềm năng vào rổ chỉ số khi thị trường nâng hạng theo cập nhật, so với danh sách công bố trước đó, cho thấy FTSE đã rút gọn các mã cổ phiếu tiềm năng từ 32 mã xuống chỉ còn 23 mã.

Theo đó, 9 cổ phiếu chính thức bị loại khỏi danh sách đủ điều kiện cho rổ chỉ số khi nâng hạng bao gồm: SAB (Sabeco), DPM (Đạm Phú Mỹ), HUT (Tasco), DIG (DIC Corp), EIB (Eximbank), DXG (Đất Xanh), PDR (Phát Đạt), FRT (Bán lẻ và kỹ thuật FPT), và KDC (Kido).

Nguyên nhân bị loại theo FTSE Russell là các mã này không còn đáp ứng các tiêu chí sàng lọc khắt khe của FTSE về thanh khoản, tỷ lệ free-float (cổ phiếu tự do chuyển nhượng), room ngoại, và khả năng giao dịch. Việc bị loại khỏi "rổ dự bị" đồng nghĩa với khả năng được thêm vào chỉ số khi nâng hạng là rất thấp hoặc không có.

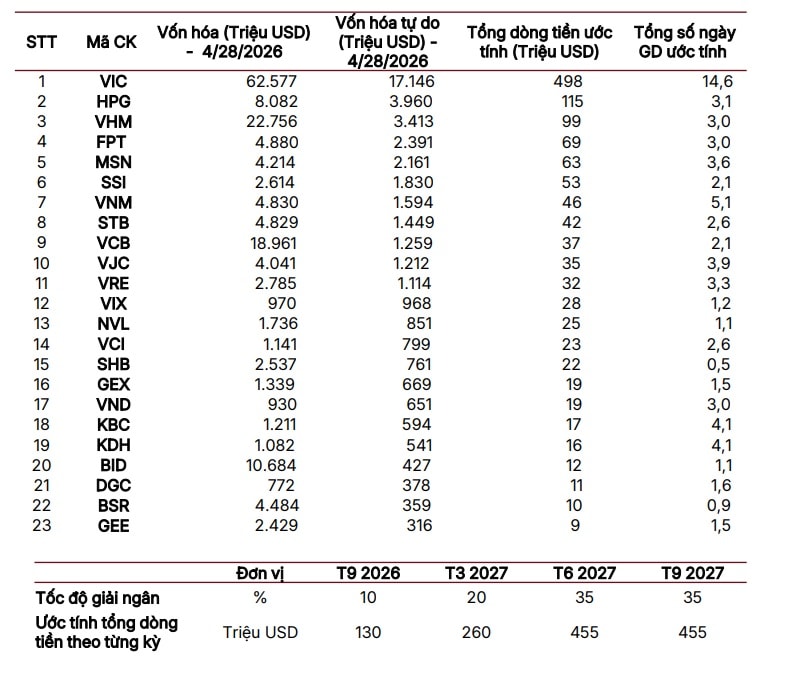

Trong danh sách 23 được giữ lại, ghi nhận vẫn là những tên tuổi lớn, quy mô vốn hóa lớn và đáp các tiêu chí của rổ chỉ số, gồm có: VIC, VHM, MSN, VNM, STB, VCB, VJC, VIC, NVL, VRE, VCI, SHB, GEX, VND, KBC, KDH, BID, DGC, BSR, GEE.

Ngoài ra, FTSE cũng đã cập nhật thêm về tỷ trọng ước tính của Việt Nam trong các chỉ số liên quan (dữ liệu tại ngày 31 tháng 3 năm 2026). Danh sách cuối cùng sẽ được công bố trước kì review FTSE GEIS tháng 9 2026. Các thay đổi của kỳ review bán niên này sẽ được công bố bắt đầu vào thứ 6, ngày 21 tháng 8 năm 2026.

SSI cũng đưa ra nhận định về tiến trình nâng hạng theo chuẩn MSCI. Theo đó, các chuyên gia cho rằng, Việt Nam có khả năng cao được đưa vào danh sách theo dõi (Watchlist) của MSCI trong kỳ đánh giá tháng 6/2026. Hiện tại, thị trường đã đáp ứng 10/18 tiêu chí về khả năng tiếp cận thị trường của MSCI và đang tiếp tục cải thiện trên tất cả các tiêu chí còn lại.

Các bước tiến đáng chú ý bao gồm việc triển khai hiệu quả cơ chế Non-Prefunding, lộ trình áp dụng cơ chế đối tác bù trừ trung tâm (CCP) đang đi đúng kế hoạch, và mở rộng công cụ tạo vị thế bán thông qua hợp đồng tương lai chỉ số VN30. Đồng thời, mức độ công bố thông tin bằng tiếng Anh từ phía cơ quan quản lý và doanh nghiệp niêm yết cũng được cải thiện rõ rệt.

Về giới hạn sở hữu nước ngoài, tỷ lệ sở hữu nước ngoài thực tế trên HOSE đã tăng từ 41,4% lên 46% trong tháng 4/2026, chủ yếu nhờ các doanh nghiệp vốn hóa lớn mới niêm yết với “room ngoại” 100%. Nhờ đó, 17/18 tiêu chí của MSCI hiện đã tiệm cận mức đáp ứng cơ bản.

Công ty chứng khoán cũng chỉ ra thách thức còn lại chủ yếu nằm ở việc tự do hóa thị trường ngoại hối (FX). Dù đây là tiêu chí phức tạp, nhưng không phải là rào cản tuyệt đối, nhiều thị trường mới nổi hiện tại của MSCI cũng chưa hoàn toàn đáp ứng tiêu chí này. Đáng chú ý, các thảo luận gần đây về việc cho phép ngân hàng thương mại cung cấp các công cụ phòng ngừa rủi ro tỷ giá (FX hedging) được xem là tín hiệu tích cực, qua đó củng cố thêm triển vọng được đưa vào Watchlist.

Sự lạc quan với tầm nhìn dài hạn về thị trường đã liên tục được SSI duy trì, đặt trong bối cảnh tiến trình nâng hạng liên tục được xác nhận và dần tháo gỡ những "điểm nghẽn" suốt thời gian. Các nhà quản lý công ty này cũng tin tưởng cùng với nâng hạng, vốn ngoại từ quỹ thụ động, chủ động sẽ chảy vào Việt Nam hàng tỷ USD.

Tại một hội thảo vừa diễn ra mới đây, ông Nguyễn Đức Thông - Tổng Giám đốc Chứng khoán SSI cho rằng để thị trường chứng khoán Việt Nam tiệm cận tiêu chuẩn của thị trường mới nổi, cần sửa Luật Chứng khoán, tháo bỏ những "điểm nghẽn" còn lại.

Trong đó, theo ông Thông, vấn đề lớn của thị trường là sự thiếu hụt nguồn cung doanh nghiệp niêm yết thuộc các lĩnh vực sản xuất, công nghệ - nhóm ngành được nhiều nhà đầu tư quốc tế quan tâm.

Trong rổ VN30, số lượng doanh nghiệp ngoài hai lĩnh vực này còn khá hạn chế. Dù Việt Nam có khoảng 1.600 doanh nghiệp niêm yết, nhưng vốn hóa của nhóm không thuộc bất động sản và tài chính chỉ chiếm khoảng 40%. Trên cơ sở đó, ông cho rằng cần có cơ chế khuyến khích các doanh nghiệp sản xuất, đặc biệt là doanh nghiệp công nghệ, tham gia niêm yết thuận lợi hơn, qua đó cải thiện chất lượng “hàng hóa” trên thị trường. Ngoài ra, vai trò của các tổ chức, quỹ đầu tư cũng cần được thúc đẩy.