Trong tuần này, dự báo VN-Index sẽ chưa tìm đỉnh mới (vùng 1.300) cho tới khi có thông tin rõ ràng hơn về chính sách tiền tệ của Fed, với cuộc họp 11/6 – 12/6 sắp tới.

>>> Điều kiện kinh tế toàn cầu, thanh khoản, tỷ giá và những tác động ngắn hạn

Trong tuần qua, thị trường chứng khoán kết thúc cuối tháng 5 với một phiên giảm điểm. Kết phiên, VN-Index đóng cửa giảm về mức 1.261,72 điểm. Mức giảm 4,60 điểm tương ứng với -0,36%. Gía trị giao dịch giảm về ngưỡng 18,7 nghìn tỷ đồng - giảm khoảng 18% so với phiên trước đó và thấp hơn khá nhiều so với mức trung bình của 20 phiên gần nhất. Nhóm VN30 cũng ghi nhận giảm, lùi về 1.275,97 điểm.

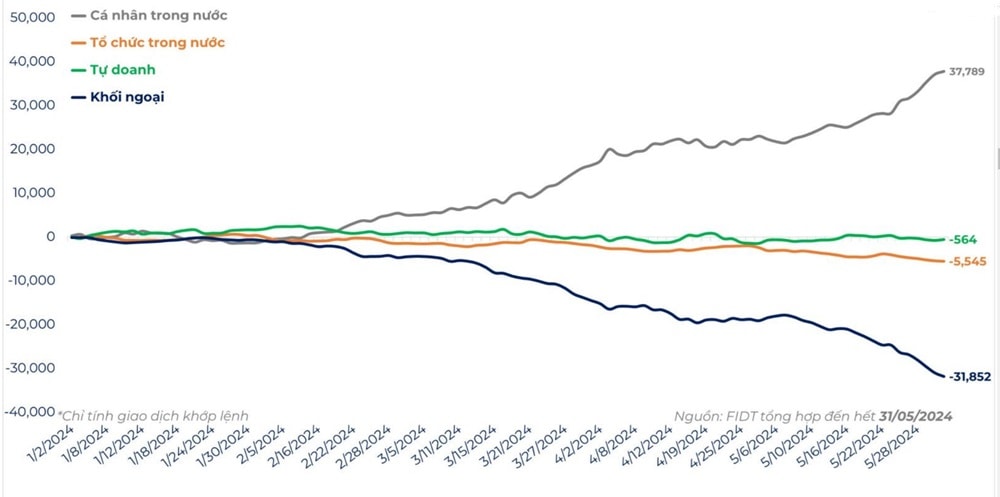

Giá trị mua bán ròng lũy kế của các khối NĐT trên thị trường năm 2024

Nếu nhìn cả tuần, nhà đầu tư (NĐT) cá nhân có một tuần giao dịch chống đỡ thị trường mạnh khi là chủ thể duy nhất mua ròng liên tục trong cả tuần qua, đối ứng cùng một lúc với 3 chủ thể còn lại.

NĐT tổ chức trong nước và tự doanh đều có xu hướng bán ròng. Đặc biệt, áp lực bán của khối tổ chức trong nước gia tăng và duy trì trong tuần qua, góp phần tạo áp lực lên thị trường.

Trong khi đó, khối ngoại vẫn tiếp diễn đà bán ròng của mình khi đã bán ròng hơn 5.000 tỷ trong tuần qua với lực bán nhiều phiên trên 100.000 tỷ, liên tục trong tuần.

Khối cá nhân trở thành trụ lực chống đỡ thị trường trong tuần vừa rồi đúng như kỳ vọng của chúng tôi. FIDT giữ nguyên dự báo rằng khối cá nhân sẽ vẫn là trụ cột trong thời gian tới. Tuy nhiên, chúng tôi lo ngại rằng dòng tiền khối ngoại sẽ khó có thể trở lại sớm như kỳ vọng trước đây. Hiện tại, đà bán ròng của NĐT nước ngoài đang có thể coi là rủi ro chính cho thị trường. Nếu khối cá nhân trong nước mất đi sức chống đỡ, thị trường có thể gặp nguy cơ cao. Trong bối cảnh cá nhân đã chống đỡ liên tục nhiều tuần như hiện tại, cần quan sát kỹ thị trường để có hướng xử lý kịp thời.

>>>Tỷ giá, chứng khoán và xu hướng của nhà đầu tư

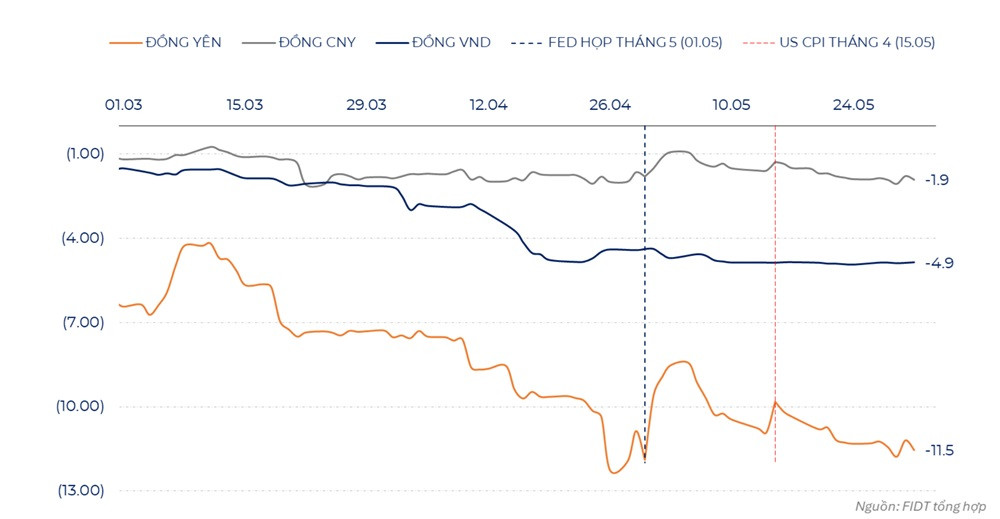

Tuần này, một số biến động của thị trường toàn cầu từ 27-31/5 sẽ tiếp tục tác động. Trong đó, chúng tôi cho rằng, xu hướng USD Index hiện tại rất khó đoán cho đến khi có đầy đủ thông tin về triển vọng chính sách Fed 2 quý cuối năm 2024, trong cuộc họp FED tháng 6 diễn ra từ 11/06 – 12/06. Đồng nghĩa, các diễn biến trên thị trường tài chính toàn cầu (bao gồm VN-Index) sẽ biến động cao.

Xu hướng mất giá của JPY và VND so với USD

Trong nước, áp lực tỷ giá ghi nhận dịu lại sau khi NHNN hành động khá quyết đoán tăng sàn lãi suất OMO 0,5% (lên 4,5%), làm dịu hoạt động rút vốn USD. Có thể thấy, hoạt động bán USD của NHNN giảm rất nhanh, cho thấy NHNN đang quản lý tốt áp lực tỷ giá với các hành động gần đây.

Bên cạnh đó, với việc bơm mạnh tay gần 100.000 tỷ cách đây khoảng hơn 10 ngày trước, giúp cải thiện điều kiện thanh khoản liên ngân hàng khá rõ, cho thấy kịch bản chúng tôi đưa ra là NHNN điều tiết linh hoạt thanh khoản liên ngân hàng vùng 4,0% - 5,0% nhằm tránh gây áp lực thanh khoản lên thị trường 1 (lãi suất tiết kiệm). Lãi suất liên ngân hàng – lợi suất TPCP 10 năm đã được kiểm soát tốt trong tuần.

Mặc dù áp lực tỷ giá đã dịu đi với hành động quản lý hiệu quả từ NHNN, chúng tôi vẫn thấy tính kết nối chặt chẽ từ áp lực lãi suất USD lên hành động bán ròng/rút vốn từ khối ngoại trong giai đoạn gần đây. Có thể thấy, lực cầu trên thị trường trong các tuần gần đây đến từ dòng tiền cá nhân là lớn nhất, gây rủi ro mất cân bằng lực cầu giữa các dòng tiền trong ngắn hạn (như từng xảy ra tháng 9/2023, tháng 4/2024).

Các nhóm ngành có vai trò dẫn dắt chính với thịtrường chung, như Ngân hàng (CTG, BID, VCB, MBB, STB), Chứng khoán (SSI, VND), Hệ sinh thái VIN (VIC, VHM, VRE), cùng các nhóm vốn hóa lớn quan trọng (như FPT, DGC, VNM, SAB....) đều bị ảnh hưởng bởi hoạt động bán ròng mạnh tay khối ngoại.

Dự báo kịch bản hợp lý nhất là VNIndex tạo vùng sideway 1240 – 1250 cho đến khi thị trường có đủ thông tin để tạo xu hướng tăng rõ ràng. (Ảnh minh họa)

Dòng tiền giao dịch trên các nhóm ngành dẫn dắt, vốn hóa lớn có sự suy giảm đáng kể. Với các áp lực trực tiếp ngắn hạn trên, chúng tôi cho rằng:

Thứ nhất, thị trường chung sẽ gặp khó khi tiệm cận vùng 127x – 128x, nhất là khi điều kiện thị trường chứng khoán toàn cầu không rõ ràng, hoạt động bán ròng từ khối ngoại tiếp diễn với tốc độ bán mạnh.

Thứ hai, VN-Index sẽ chưa tìm đỉnh mới (vùng 1.300) cho tới khi có thông tin rõ ràng hơn về chính sách tiền tệ của Fed, giai đoạn 11/6 – 12/6 sắp tới.

Theo đó, kịch bản hợp lý nhất là VN-Index tạo vùng sideway 1.240 – 1.250 cho đến khi thị trường có đủ thông tin để tạo xu hướng tăng rõ ràng.

Kịch bản tiêu cực đến từ các thông tin liên quan nền kinh tế Mỹ (lạm phát, lao động, sức khỏe kinh tế) hoặc thông tin Fed ("diều hâu" về kịch bản không cắt lãi suất 2024), VN-Index sẽ gặp áp lực khá mạnh, hướng về các nền giá thấp hơn 1.210 – 1.230.

Chúng tôi dự kiến không có kịch bản chỉnh quá sâu, với việc xu hướng lõi kinh tế Việt Nam đang phục hồi khá khỏe vào quý II, quý III/2024.

Về ngành, FIDT giữ nguyên nhận định về các ngành/doanh nghiệp có triển vọng hưởng lợi lớn từ các xu hướng: (1) Điểm rơi lợi nhuận ngành rơi vào quý II, quý III/2024, xu hướng tăng trưởng doanh thu và lợi nhuận ngắn hạn tích cực. (2) Hưởng lợi lớn từ các thay đổi chính sách lớn sắp tới. (3) Hưởng lợi từ các sự kiện doanh nghiệp lớn, cụ thể trong năm 2024 – 1H2025. (4) Hưởng lợi từ xu hướng xuất khẩu quay trở lại.

Điều kiện cần là xu hướng doanh thu/lợi nhuận 2 quý gần nhất vượt đỉnh hoặc tiệm cận đỉnh chu kỳ kinh tế 2020 – 2023, tập trung vào hoạt động kinh doanh lõi của doanh nghiệp. Bên cạnh đó, mức P/E, P/B forward 2024 – 2025 hợp lý và mang tính cẩn trọng, ưu tiên các cổ phiếu nền giá vững.

Có thể bạn quan tâm

Ưu tiên tỷ giá hay lãi suất?

03:40, 31/05/2024

Lãi suất liên ngân hàng vượt trần, áp lực tỷ giá ra sao?

05:05, 29/05/2024

Bán ròng nhóm vốn hóa lớn, vì sao khối ngoại mua cổ phiếu POW?

05:16, 31/05/2024