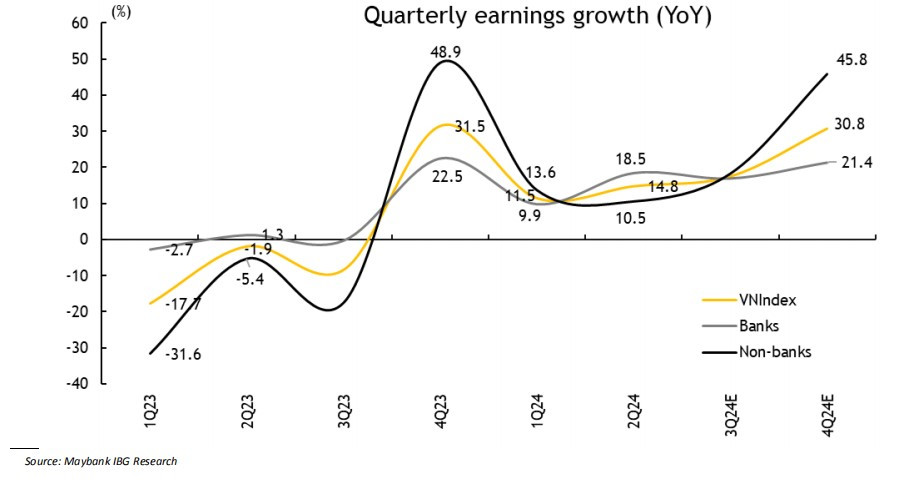

Tăng trưởng lợi nhuận cho cả năm 2024 được dự báo nâng lên thêm 2,6 điểm phần trăm, đạt mức 18,2% so với cùng kỳ năm trước.

Trên kết quả nửa đầu năm 2024, lợi nhuận của các doanh nghiệp niêm yết (DNNY) đã tăng 13,1% so với cùng kỳ, nhìn về nửa cuối năm 2024, chứng khoán Maybank (MSVN) kỳ vọng đà tăng trưởng lợi nhuận sẽ tiếp tục, dẫn đầu bởi các ngành ngân hàng, bán lẻ, CNTT, bất động sản và hóa chất. Khối phân tích CTCK này nâng dự báo tăng trưởng lợi nhuận cho cả năm 2024 thêm 2,6 điểm phần trăm, đạt mức 18,2% so với cùng kỳ năm trước.

.jpg)

Theo đó, với nhóm ngành ngân hàng, 2 quý đầu 2024, lợi nhuận của các ngân hàng vượt trội hơn so với VN-Index 3,7% và cao hơn so với dự báo 2,5 % nhờ sự tăng trưởng mạnh từ BID, TCB, VPB, HDB, LPB và SSB. Tăng trưởng tín dụng mạnh, NIM tăng, phí thu mạnh cùng với chi phí hoạt động (OPEX) thấp và chi phí tín dụng giảm đã thúc đẩy lợi nhuận của các ngân hàng.

Trong khi đó, mặc dù có tăng trưởng tín dụng ở mức trung bình đến cao, VCB, ACB, TPB, SHB và MSB đã phải nới lỏng chi phí hoạt động và quỹ dự phòng để bù đắp cho việc NIM bị giảm để vẫn đạt được tăng trưởng lợi nhuận ở quanh mức ~10%. Tuy nhiên, CTG, MBB, VIB, STB, OCB và EIB không đạt được dự báo khi NIM thu hẹp và các khoản dự phòng cao hơn đã ăn vào lợi nhuận ròng của họ.

Trong nửa đầu năm, lợi nhuận của toàn ngành tăng 14,1% so với cùng kỳ. Tỷ lệ nợ xấu (NPL) của các ngân hàng niêm yết ổn định ở mức 1,97% vào cuối 2Q24 không thay đổi so với cuối 1Q24, chủ yếu do tăng trưởng tín dụng mạnh ở mức +6% từ đầu năm đến cuối nửa đầu năm), nhưng mức tuyệt đối tăng 6% so với quý trước hay 22% từ đầu năm đến nay, buộc các ngân hàng phải sử dụng dự phòng rủi ro tín dụng để quản lý lợi nhuận.

Nhìn về nửa cuối năm, với thực tế là sự phục hồi kinh tế đang đi, MSVN nêu dự đoán tăng trưởng tín dụng sẽ duy trì đà của 2Q24 và đạt mức 14% so với cùng kỳ vào cuối năm, bù đắp cho cho những thách thức từ NIM giảm (do lãi suất tiền gửi tăng và lãi suất cho vay ổn định) và áp lực dự phòng.

“Chúng tôi giữ nguyên dự báo lợi nhuận cho năm tài chính 2024 ở mức gần như không thay đổi là những thách thức từ NIM giảm (do lãi suất tiền gửi tăng và lãi suất cho vay ổn định) và áp lực dự phòng. Chúng tôi giữ nguyên dự báo lợi nhuận cho năm tài chính 2024 ở mức gần như không thay đổi là tăng 16,7% so với cùng kỳ năm trước”, ông Hoàng Huy, CFA, cho biết.

Lợi nhuận của ngành bán lẻ trong 2Q24 đã tăng vượt dự báo trước đó của MSVN tới 250%, nhờ vào cả tăng trưởng doanh số mạnh mẽ (+61% so với cùng kỳ năm trước) và biên lợi nhuận tăng trưởng (2,5% trong 2Q24 so với 0,4% trong 2Q23), cho thấy rõ sự phục hồi của cả nền kinh tế và nhu cầu tiêu dùng nội địa. Điều này cũng cho thấy sự tăng tốc của quá trình hợp nhất thị trường nội địa sau khủng hoảng.

Trong đó, lợi nhuận của MWG và MSN đã tăng vọt gấp 66x và 4x trong 2Q24 so với 2Q23, trong khi FRT ghi nhận lợi nhuận trong hai quý liên tiếp.

Mặc dù thị trường vàng nội địa có nhiều biến động, PNJ vẫn đạt được mức tăng trưởng lợi nhuận 27% so với cùng kỳ năm trước trong Q24 nhờ sự tăng trưởng mạnh mẽ của tất cả các phân khúc, bao gồm kinh doanh vàng 24K, bán buôn và bán lẻ trang sức. Tổng hợp nửa đầu năm, lợi nhuận đã gần như tăng gấp ba.

“Kỳ vọng đà phục hồi sẽ duy trì trong các quý tới đây. Chúng tôi nâng dự báo tăng trưởng lợi nhuận cho cả năm tài chính 2024 lên 282% so với cùng kỳ năm trước để phản ánh sự phục hồi của tiêu dùng”, ông Nguyễn Hoàng Minh, CFA, FRM phân tích.

Ngành CNTT ghi nhận kết quả lợi nhuận của 2Q24 đã không đạt như dự báo. Tuy nhiên, “đầu tàu” như Công ty Cổ phần FPT (FPT) vẫn ghi nhận tăng trưởng 2 chữ số theo công bố kết quả kinh doanh 6 tháng đầu năm 2024.

Cụ thể, FPT ghi nhận doanh thu đạt 29.338 tỷ đồng và lợi nhuận trước thuế đạt 5.198 tỷ đồng, lần lượt tăng 21,4% và 19,8% so với cùng kỳ. Lợi nhuận sau thuế cho cổ đông công ty mẹ (lãi ròng) cũng tăng 22,3% lên 3.672 tỷ đồng, tương ứng EPS ở mức 2.514 đồng/cổ phiếu.

“Đối với FPT, trong khi các thách thức trong dịch vụ CNTT nội địa vẫn không thay đổi, dịch vụ gia công CNTT toàn cầu đã tăng trưởng mạnh mẽ ở mức khoảng 30% so với cùng kỳ năm trước nhờ vào Nhật Bản và khu vực Châu Á – Thái Bình Dương (APAC) không bao gồm Nhật Bản”, chuyên gia MSVN nhận xét.

Nhìn về phía trước, các chuyên gia kỳ vọng dịch vụ gia công CNTT sẽ tiếp tục là động lực chính cho doanh thu và lợi nhuận nhờ vào sự phục hồi của các nền kinh tế châu Á và dịch vụ CNTT nội địa sẽ có sự cải thiện đáng kể hơn. Đồng thời, đưa ra dự đoán lợi nhuận của ngành sẽ tăng trưởng nhanh hơn trong nửa cuối năm so với nửa đầu năm.

Với ngành bất động sản - trọng tâm là bất động sản dân cư với sự tập trung của nhiều “ông lớn”, lợi nhuận của nhóm ngành này trong 2Q24 giành lại đà tăng trưởng sau khi sụt giảm trong 3 quý trước. Xét về số liệu tuyệt đối, ngành này đã ghi nhận lợi nhuận cao nhất kể từ 3Q22, chủ yếu nhờ vào VHM.

Theo MSVN, thị trường BĐS đang phục hồi với giá bán thứ cấp tăng và doanh số bán hàng trước đạt kết quả tốt từ các dự án mới ra mắt gần đây, đặc biệt là ở miền Bắc. Tuy nhiên, nhiều công ty vẫn đang gặp khó khăn trong việc trả nợ đến hạn.

“Nhìn về các quý tới, chúng tôi kỳ vọng sẽ thấy sự cải thiện rộng hơn trên toàn ngành. Do hiệu ứng cơ sở (cao trong 3Q23 và cao trong 4Q23), tăng trưởng lợi nhuận có thể giảm xuống mức âm trong 3Q24 trước khi quay trở lại mức dương trong 4Q24. Chúng tôi hạ dự báo tăng trưởng lợi nhuận cả năm xuống 3,2%, còn -19,9%”.

Ghi nhận thêm trên thị trường, cổ phiếu bất động sản dân cư với các mã tiêu biểu như VHM, NVL, KDH, DXG, DIG, NLG, PDR, SGR... vẫn đang có sự phân hóa dòng tiền. Tuy nhiên, nhóm BĐS đã có sự khởi sắc đóng góp vào chuỗi 4 phiên xanh liên tiếp của VN-Index trước kỳ nghỉ lễ, và được kỳ vọng sẽ tiếp tục là nhóm tích cực khi thị trường mở cửa giao dịch, thu hút dòng tiền “đi chơi” trở lại.

Với ngành hóa chất, đây là ngành đã ghi nhận lợi nhuận tăng vọt 38,8% so với cùng kỳ năm trước trong 2Q24 nhờ vào hiệu ứng cơ sở thấp của năm ngoái. Tổng hợp nửa đầu năm, lợi nhuận đã tăng trưởng 21,4% so với cùng kỳ năm trước.

Nửa cuối năm, dù không kỳ vọng ngành sẽ tạo ra bất ngờ về lợi nhuận từ các công ty phân bón do giá đầu vào và đầu ra ổn định, nhưng MSVN cho rằng lợi nhuận của DGC có khả năng được hưởng lợi từ việc tăng giá phốt pho. Theo đó, dự báo tăng trưởng lợi nhuận cho cả năm tài chính 2024 gần như không thay đổi ở mức 26,4% so với cùng kỳ năm trước - cũng là mức rất tích cực so với dự báo lợi nhuận của toàn thị trường (18,2%).