Thị trường chứng khoán Việt Nam (TTCK) nghỉ lễ 2/9 trong bối cảnh vĩ mô trong nước ổn định, kinh tế thế giới không có dấu hiệu sắp có biến động lớn, rủi ro lớn nhất lúc này là yếu tố địa chính trị thế giới.

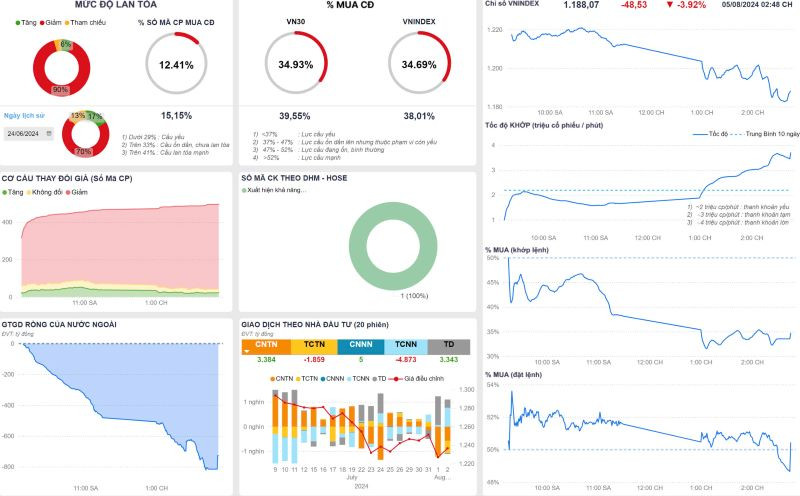

TTCK đang trong giai đoạn phục hồi nhanh sau nhịp điều chỉnh 100 điểm, dòng tiền đầu cơ bắt đáy chủ động nhanh và mạnh đã giúp thị trường sớm ổn định. Tuy nhiên, thị trường đang có dấu hiệu chốt lời khi VN-Index tiến đến vùng kháng cự 1.283 – 1.306 điểm.

Nếu vùng 1.250 – 1.270 điểm xuất hiện dòng tiền lớn nhập cuộc, sẽ trở thành vùng cân bằng mới, cùng với cấu trúc nhóm ngành lan tỏa hơn. Đây sẽ là động lực đưa VN-Index bứt phá trong thời gian tới.

Cảm hứng hồi phục

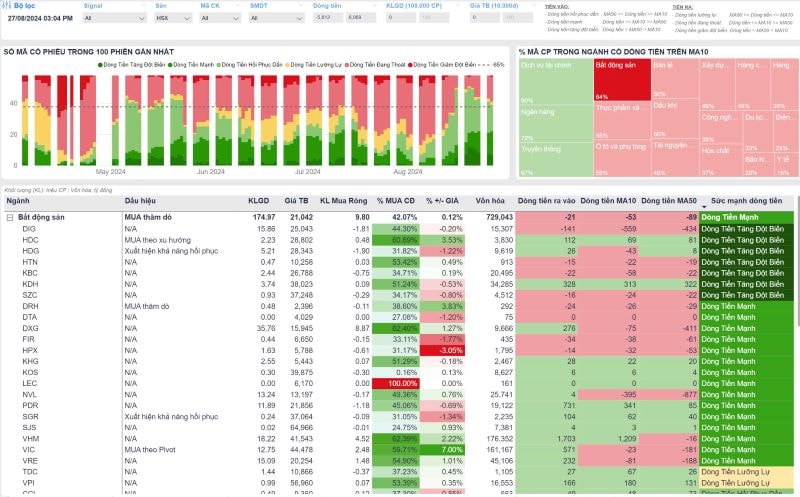

Nhìn lại phiên tạo đáy vào ngày 5/8 vừa qua, đây là phiên giảm gần 40 điểm đến từ tác động “carry trade đồng Yen”. Trong bối cảnh nhiều cổ phiếu “nằm sàn la liệt”, thì nhóm bất động sản (BĐS) từ sớm đã có lực cầu xuất hiện. Đây là lần đầu tiên lực cầu phô trương một cách chủ động kể từ khi nhịp chỉnh BĐS xuất hiện đến nay.

Thống kê cho thấy khi thị trường giảm điểm mạnh (do Micap) thì lực cầu yếu đi trong suốt phiên chiều nhưng không bị sụt giảm hơn khi bên bán gia tăng áp lực. Dù giá giảm đến đâu thì lực cầu vẫn duy trì (cầu chờ quanh đáy). Nghĩa là cầu bắt đáy trong phiên 5/8 duy trì toàn phiên.

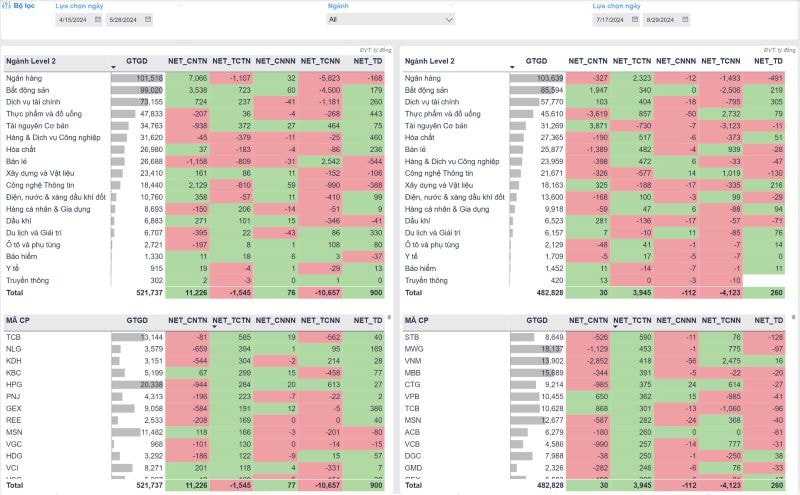

Trong nhịp điều chỉnh tháng 4/2024, thị trường cần 6 tuần để trở lại điểm số cũ của VN-Index trong bối cảnh không có nhóm ngành dẫn dắt cụ thể, thì ở lần điều chỉnh tháng 8/2024 lại chỉ cần 3 tuần với sự đóng góp lớn từ ngành BĐS, đặc biệt là các cổ phiếu của nhóm Vingroup, 3 trụ lớn của nhóm ngân hàng như VCB, BID, CTG và một số mã khác như FPT, MWG, cùng sự ổn định sớm của nhóm chứng khoán.

Nói như vậy để chúng ta thấy rằng sự hồi phục lần này đã có sự góp mặt của nhiều cổ phiếu đại diện cho các ngành có quy mô vốn hóa lớn, và điều này cũng thể hiện rõ nét sự phân hóa về chất lượng dòng tiền trong đợt hồi phục rất nhanh này.

TTCK bắt đầu có sự yếu đi từ ngày 16/7, và từ đó đến phiên 27/8 thì cũng chỉ có khoảng 30 mã cổ phiếu có giá cao hơn so với trước khi điều chỉnh.

Tương tự, nhìn ở khía cạnh tìm sự tăng giá ở các doanh nghiệp có doanh thu và lợi nhuận tăng trưởng trong quý II/2024 thì dòng tiền ở các cổ phiếu này đang không lan toả mạnh bằng dòng tiền đầu cơ bắt đáy cổ phiếu từ nền thấp, rất ít mã đạt được sự tăng trưởng về giá so với đầu nhịp điều chỉnh.

Rõ ràng sự hồi phục này mới chỉ dừng lại trong phạm vi nhóm cổ phiếu đã giảm mạnh, chủ yếu là BĐS, với sự trợ giúp của vài cổ phiếu trụ ngân hàng - chứng khoán – một vài cổ phiếu đại diện vốn hóa lớn như FPT – FRT…, chứ dòng tiền lớn chưa dịch chuyển mạnh đến nhóm doanh nghiệp tăng trưởng. Chất lượng dòng tiền chưa cao nên gặp kháng cự sẽ sinh ra điều chỉnh, đặc biệt là các cổ phiếu BĐS Midcap sẽ sớm có sự chốt lời ngắn hạn khi VN-Index tiệm cận 1.300 điểm.

Xu hướng thị trường sau nghỉ lễ

Cấu trúc nhóm cổ phiếu hồi phục lần này có sự khác biệt lớn so với tháng 4/2024 vốn không có ngành nào dẫn dắt. Cụ thể, trong lần phục hồi này đã có sự cải thiện lớn về cấu trúc nhóm ngành khi doanh nghiệp đại diện lớn nhất ở các nhóm có quy mô vốn hóa lớn đều đã xuất hiện. Nói cách khác, động lực bứt phá đang cao hơn so với các lần trước. Hơn nữa, trong nhịp hồi phục lần này, nhà đầu tư cá nhân đã không còn đơn độc.

Với một sự hồi phục được gia cố đan xen bởi các doanh nghiệp lớn trong từng nhóm ngành có quy mô vốn hóa lớn, sự hỗ trợ từ câu chuyện tài chính của họ Vingroup, và các yếu tố vĩ mô trong nước đang ngày một ổn định hơn, thì sau giai đoạn dòng tiền bắt đáy thể hiện vai trò tạo sự ổn định cho thị trường, dòng tiền đầu tư sẽ tạo sự cân bằng. Thị trường lúc này có quyền kỳ vọng về một nhịp tăng mới sau nghỉ Lễ 2/9 hơn bao giờ hết.

Một ghi chú nhỏ đối với tâm lý của nhà đầu tư là trong những ngày gần đây, nhiều nhà đầu tư trên thị trường khá đặt trọng tâm về mối tương quan giữa việc FED hạ lãi suất và khả năng “đóng băng” của chứng khoán - điều này sẽ tác động đến TTCK Việt Nam? Trên thực tế, băn khoăn này xuất phát từ giả định của nhóm chuyên gia JPMorgan với nhận định tăng về khả năng nền kinh tế Mỹ sẽ rơi vào suy thoái vào cuối năm nay lên 35% từ mức 25% dự báo trước đó. Cùng với đó là các dự báo về khả năng suy thoái 45% vào cuối 2025.

Tuy nhiên, đây là dự báo dài hạn; còn trong ngắn hạn, chính CEO JPMorgan cũng khẳng định rằng, việc FED hạ 25 hay 50 điểm lãi suất cơ bản sẽ không ảnh hưởng nhiều đến nước Mỹ, đời sống của người dân Mỹ ngay trước mắt. Nước Mỹ vẫn còn chờ đợi một tác động lớn hơn vào bầu cử Tổng thống vào tháng 11 tới. Như vậy, việc đánh giá Mỹ có suy thoái hay không cũng chỉ là kịch bản để nhà đầu tư hiểu thêm và quan sát, chứ không kết luận được khi nó chưa xảy ra.