Diễn biến dịch COVID-19 vẫn là một ẩn số nhưng các tác động của nó đến thương mại, sản xuất và du lịch toàn cầu đang ngày càng hiển hiện, khiến nhiều quốc gia không thể đứng yên.

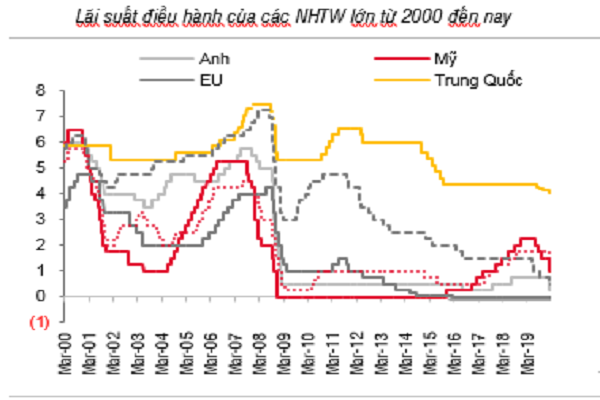

Lãi suất điều hành của một số NHTW

Làn sóng nới lỏng tiền tệ

Nền kinh tế Trung Quốc vốn đang xuống sức sau 18 tháng đối đầu thương mại với Mỹ lại phải ứng phó với dịch COVID-19, khiến NHTW Trung Quốc (PBoC) tiếp tục mạnh tay nới lỏng tiền tệ bao gồm: hạ tỷ lệ dự trữ bắt buộc 50 điểm phần trăm, giảm 5 điểm phần trăm lãi suất cho vay trung- dài hạn (MFL – là khoản PBoC cho các NHTM vay) và 10 điểm phần trăm lãi suất cho vay cơ bản (LPR- cơ sở xác định lãi suất NHTM cho khách hàng vay), bơm mạnh tiền trên thị trường mở… Hiện tại, tỷ lệ dự trữ bắt buộc của Trung Quốc là 12,5% với các NHTM lớn, lãi suất MFL và LPR kỳ hạn 1 năm lần lượt là 3,25% và 4,05%/năm, vẫn là mức khá cao nên PBoC còn có thể tiếp tục mở rộng quy mô nới lỏng tiền tệ. Một số nước chịu ảnh hưởng trực tiếp từ dịch bệnh như Thái Lan, Philippines, Indonesia, Nga… tiếp bước Trung Quốc khi giảm 25 điểm phần trăm lãi suất điều hành.

Sang đầu tháng 3, khi dịch bệnh lan rộng, FED đã phải hạ lãi suất khẩn cấp 50 điểm phần trăm lãi suất vào ngày 3/3/2020 và tiếp tục hạ thêm 100 điểm phần trăm lãi suất xuống mức 0-0,25% vào 15/3/2020, đồng thời bơm 1.000 tỷ USD trên thị trường mở và mua vào 700 tỷ USD trái phiếu.

Chỉ từ đầu tháng 3 đến nay đã có thêm 20 nước giảm lãi suất điều hành từ 25-100 điểm phần trăm lãi suất, trong đó có Anh, Canada, Úc, Hồng Kông.

Dịch COVID-19 diễn ra khi tăng trưởng toàn cầu giảm tốc vì chiến tranh thương mại Mỹ-Trung. Sự cộng hưởng tác động khiến người ta liên tưởng đến viễn cảnh suy thoái kinh tế trong năm 2020.

Nếu tính từ giữa 2019 đến nay, lần giảm lãi suất này đa phần đã là đợt giảm thứ 3 và 4 của các NHTW, vùng lãi suất điều hành hiện tại đã rất thấp: Mỹ 0-0,25%; Anh 0,25%; EU 0%; Úc 0,25%; Canada 1,25%... thậm chí lãi suất âm 0,1% đã được duy trì trong một thời gian dài ở Nhật Bản. Vùng lãi suất điều hành hiện tại của các nước lớn đã thấp hơn giai đoạn cuối 2007 từ 350-500 điểm phần trăm lãi suất. Dù đã cắt giảm tối đa, tổng mức cắt giảm lãi suất của FED cũng chỉ bằng 1 nửa so với thời kỳ 2008. Thêm vào đó là môi trường lãi suất thấp đã được duy trì trong suốt 7 năm (2009-2015), dù Mỹ có tăng nhanh lãi suất từ 2016 -2018 nhưng hầu hết các nước EU, Nhật, Úc vẫn duy trì mức lãi suất thấp khiến cho tiền giá rẻ tràn ngập.

Theo SSI, nếu khủng hoảng kinh tế xảy ra, nguồn lực và hiệu lực điều hành của các NHTW lớn để chống chọi lần này thực sự thấp hơn rất nhiều so với đợt khủng hoảng 2008-2009.

Song hành cùng tài khóa

Cũng như giai đoạn 2008, để trợ lực cho chính sách tiền tệ trong nỗ lực hỗ trợ nền kinh tế, các Chính phủ đang nới lỏng tài khóa thông qua tăng chi tiêu chính phủ và giảm/hoãn thuế. Singapore đã công bố gói ngân sách trị giá 4,6 tỷ USD; Nhật Bản cung cấp gói chi tiêu khẩn cấp 4,1 tỷ USD; Anh thông qua dự án xây dựng tuyến đường sắt cao tốc 106 tỷ bảng; Trung Quốc công bố một loạt chính sách ưu đãi thuế với các lĩnh vực chịu ảnh hưởng bởi dịch bệnh; Chính phủ Mỹ đang đề xuất giảm thuế bảng lương về 0%; Hàn Quốc thông qua gói ngân sách bổ sung 9,8 tỷ USD; Malaysia miễn thuế thu nhập cá nhân cho lao động trong ngành du lịch;…

Suy thoái 2008 bắt nguồn bong bóng nhà ở bị vỡ tại Mỹ làm rung chuyển và đổ vỡ hệ thống ngân hàng và dẫn tới khủng hoảng tài chính. Ở thời điểm hiện tại, dịch bệnh lan rộng đã khiến hoạt động giao thương, du lịch, chuỗi sản xuất toàn cầu bị tê liệt gây tổn thất lớn cho các nền kinh tế. Tuy vậy, so với giai đoạn trước, hệ thống ngân hàng toàn cầu đã vững vàng hơn rất nhiều, đầu tầu kinh tế Mỹ vẫn đang ở trạng thái ổn định nên khi dịch bệnh bị đẩy lùi, các hoạt động kinh tế sẽ khôi phục mạnh mẽ.

Theo SSI, nỗi sợ khủng hoảng đến từ yếu tố tâm lý nhiều hơn là các yếu tố cơ bản của nền kinh tế. Bởi vậy, vẫn có cơ sở để hy vọng sau tháng 6 (thời điểm bắt đầu mùa hè) các hoạt động kinh tế trên toàn cầu sẽ quay trở lại với cường độ mạnh để bù đắp cho phần những tháng trước đó, kinh tế toàn cầu sẽ vượt qua giai đoạn khó khăn hiện tại mà không rơi vào suy thoái.

Có thể bạn quan tâm

05:00, 24/02/2020

16:08, 22/02/2020

![[NỚI LỎNG TIỀN TỆ] Chính sách tiền tệ với](https://dddn.1cdn.vn/2020/03/16/diendandoanhnghiep.vn-media-uploaded-443-2020-02-15-_anh-6_thumb_200.jpg)

15:01, 17/02/2020

22:05, 08/03/2020

Đối sách của Việt Nam

Theo thông tin từ NHNN, đến 4/3/2020, có 926 nghìn tỷ đồng của 23 NHTM có báo cáo, tương đương 14,27% tổng dư nợ 23 NHTM và 11,3% dư nợ cho vay toàn hệ thống, đang bị ảnh hưởng bởi dịch COVID-19. Ngày 13/3/2020, NHNN đã ban hành Thông tư 01/2020/TT-NHNN, văn bản hóa các chỉ đạo trước đó trong việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng.

NHNN cũng công bố sẽ sớm giảm lãi suất điều hành, SSI cho rằng việc giảm lãi suất sẽ thực hiện ngay trong tháng 3/2020 và mức giảm là 50 điểm phần trăm lãi suất với các lãi suất OMO, tín phiếu, tái cấp vốn, chiết khấu – cao hơn so với mức cắt giảm 25 điểm phần trăm lãi suất vào 9/2019. Các lãi suất điều hành không tác động trực tiếp tới lãi suất huy động và cho vay doanh nghiệp và dân cư, nhưng có thể kéo giảm lãi suất trên liên ngân hàng, hỗ trợ thanh khoản cho các NHTM.

Bên cạnh đó, các gói tín dụng với tổng trị giá 285 nghìn tỷ đồng với lãi suất thấp hơn từ 0,5-2%/năm cũng đang được các NHTM triển khai với khách hàng bị ảnh hưởng bởi dịch COVID-19. Tuy vậy, việc hấp thụ gói tín dụng này sẽ hạn chế bởi hoạt động sản xuất kinh doanh đang đình trệ. Bởi vậy, thời điểm hiện tại, NHNN vẫn đang điều hành chính sách tiền tệ hết sức thận trọng, điều tiết cung tiền chặt chẽ qua thị trường mở.

Về chính sách tài khóa, đẩy mạnh giải ngân đầu tư công được coi là giải pháp cấp bách và hiệu quả nhất để kích thích nền kinh tế. Theo đó, Chính phủ đã chuyển đổi 3 trong 8 dự án đầu tư theo hình thức đối tác công tư (PPP) của dự án đường cao tốc Bắc – Nam sang đầu tư công, kiến nghị Quốc hội quyết định để khởi công trong tháng 8/2020. Tổng vốn đầu tư của 3 dự án chuyển đổi là 33.610 tỷ đồng chiếm 38% tổng vốn đầu tư của 8 dự án PPP hiện tại (88.234 tỷ đồng). Việc chuyển sang đầu tư 100% từ vốn ngân sách sẽ giúp các dự án nhanh chóng được triển khai vì các dự án theo hình thức PPP thường bị trì hoãn do các NHTM không muốn cho vay.

Ngoài ra, Bộ Tài chính cũng đã có dự thảo Nghị định gia hạn thời hạn nộp thuế và tiền thuê đất, đang gửi xin ý kiến rộng rãi trước khi trình Chính phủ ban hành. Theo đó, gia hạn thuế GTGT phải nộp trong quý 1 và 2/2020 đến trước 31/12/2020, ước tính khoảng 22.600 tỷ đồng; gia hạn thuế đất phải nộp đầu kỳ năm 2020 đến trước 31/10/2020, ước tính khoảng 4.500 tỷ đồng; gia hạn thuế GTGT, thuế TNCN 2020 của cá nhân, hộ gia đình chịu ảnh hưởng đến trước 15/12/2020, ước tính khoảng 3.000 tỷ đồng. Tổng giá trị thuế được gia hạn là 30.100 tỷ đồng.

Các Chính phủ đều đang dồn lực để thúc đẩy tăng trưởng kinh tế. Dù chưa thể chắc chắn dịch bệnh sẽ lây lan ra sao và ảnh hưởng đối với kinh tế toàn cầu như thế nào, kịch bản cơ sở là dịch bệnh sẽ được kiểm soát vào cuối quý 2/2020. Các nền tảng vĩ mô của Việt Nam như tỷ giá, lạm phát vẫn đang được giữ vững. Các nỗ lực kích thích kinh tế đồng thời bằng cả chính sách tiền tệ và tài khóa sẽ giảm thiểu những thiệt hại từ dịch bệnh. Tăng trưởng sẽ được bù đắp từ cuối 2020 và năm 2021, khi hàng loạt các dự án hạ tầng bằng vốn đầu tư công bắt đầu lan tỏa sang các thành phần kinh tế. Theo SSI, Việt Nam sẽ khó đạt mục tiêu tăng trưởng GDP 2020 là 6,8%, nhưng điều quan trọng là Việt nam đã đẩy nhanh được việc tạo lập các nền tảng cho tăng trưởng cao trong tương lai.

: Dấu ấn Quốc hội khóa XV")