Thị trường chứng khoán (TTCK) cuối năm trông đợi gì từ các chính sách mới ban hành?

Chỉ số VN-Index đã đạt mức đỉnh trong 8 năm trở lại đây với thanh khoản tăng mạnh, mức vốn hóa thị trường đạt mức cao nhất trong 6 năm trở lại đây. Vậy những tháng còn lại của năm, cơ hội cho cổ phiếu còn nhiều?

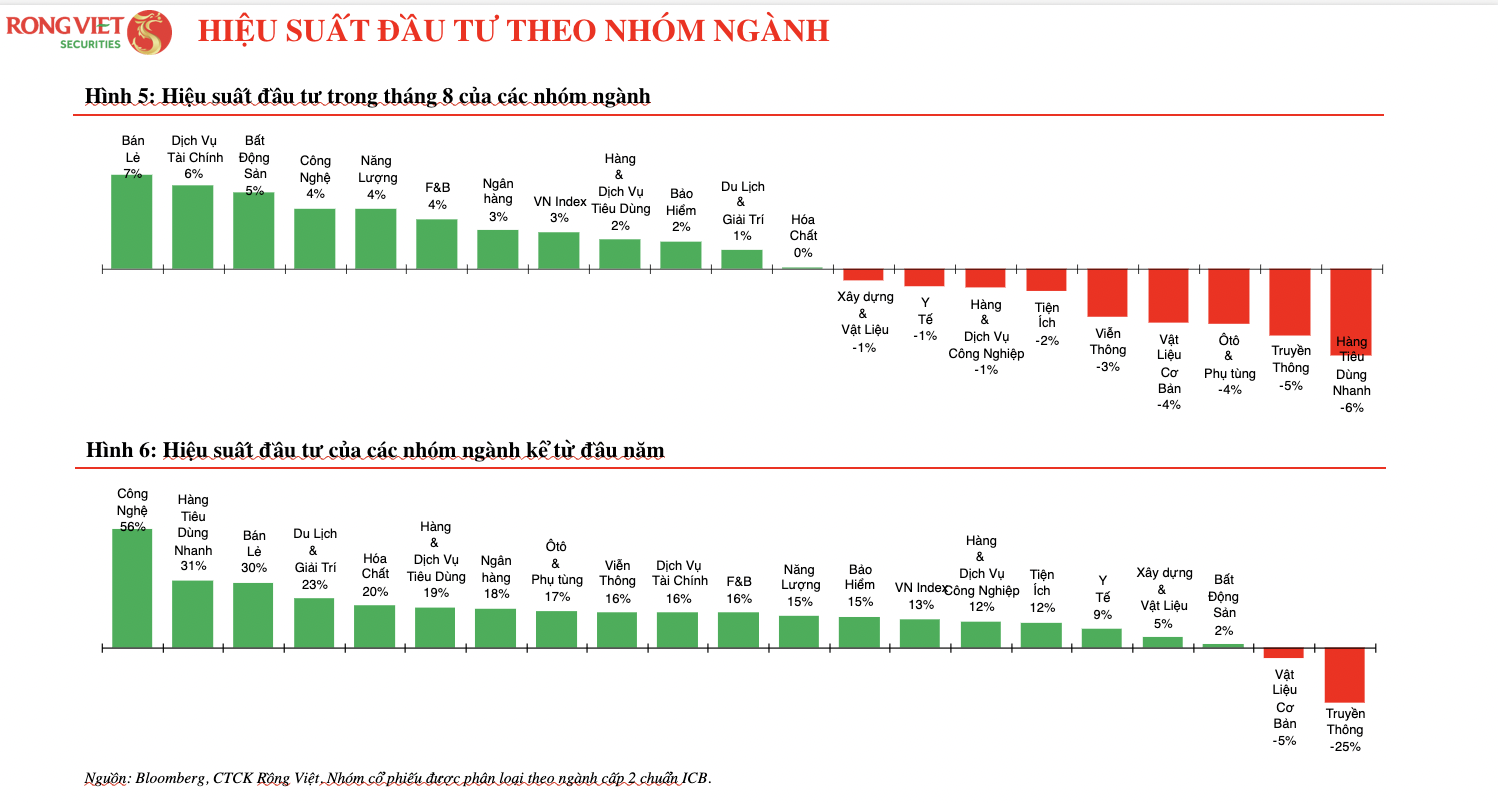

Theo báo cáo của Uỷ ban Chứng khoán Nhà nước, trong 8 tháng đầu năm, mặc dù chịu nhiều tác động bởi tình hình thế giới, TTCK Việt Nam vẫn hồi phục nhanh chóng và duy trì được tốc độ tăng trưởng khá tích cực. Theo đó, tính đến ngày 23/8, chỉ số VN-Index đã tăng 13,8%, HNX-Index tăng 4% so với cuối năm 2015, mức vốn hóa thị trường đạt 1.590 nghìn tỷ đồng, tương đương 38% GDP (tăng 17% so với cuối năm 2015). Thanh khoản thị trường tăng mạnh, giao dịch bình quân đạt gần 6.200 tỷ đồng/phiên, tăng 25% so với năm trước; trong đó giao dịch trái phiếu Chính phủ tăng 34%; giao dịch cổ phiếu tăng 16% so với năm trước.

Huy động vốn trên TTCK 7 tháng đầu năm đạt gần 254,5 nghìn tỷ đồng, ước tăng 81%. Đấu giá cổ phần hoá cho 58 doanh nghiệp nhà nước với tổng giá trị đạt 5.291 tỷ đồng, tăng 75% so với cùng kỳ năm trước; 21 đợt đấu giá thoái vốn nhà nước với tổng giá trị 1.899 tỷ đồng, tăng 112%. 6 tháng đầu năm, dòng vốn đầu tư nước ngoài vào thuần là 722 triệu USD, tăng 3,5 lần so với cùng kỳ năm 2015. Giá trị danh mục của nhà đầu tư nước ngoài đạt trên 16 tỷ USD - mức cao nhất từ trước đến nay.

Nhận định về TTCK cuối năm, báo cáo của Công ty Chứng khoán Rồng Việt cho thấy, bối cảnh nền kinh tế duy trì tích cực và việc tháo gỡ nút thắt nhằm đáp ứng tiêu chí nâng hạng theo FTSE Russell tiến triển, sẽ là những chất xúc tác giúp TTCK Việt Nam duy trì động lượng phục hồi và quay lại xu hướng tăng.

Tâm điểm của giới đầu tư toàn cầu sẽ hướng về cuộc FOMC diễn ra từ ngày 17-18/9 khi Fed khả năng cao sẽ kết thúc thời kỳ thắt chặt tiền tệ bằng quyết định cắt giảm lãi suất lần đầu tiên sau bốn năm, cắt giảm 25 điểm cơ bản đang là kịch bản cơ sở. Tuy nhiên, 50 điểm cơ bản, theo CME FedWatch, đang có xác suất tăng lên khá cao sau những dữ liệu kinh tế không mấy lạc quan.

Bên cạnh đó, cuộc họp quyết định lãi suất của BOJ vào ngày 20/9 cũng cần chú ý. Một quyết định tăng lãi suất hoặc một thông điệp cứng rắn về khả năng tăng lãi suất trong thời gian còn lại của năm có thể khiến đồng USD suy yếu thêm. Xu hướng đồng USD yếu sẽ tạo ra một môi trường thuận lợi để nhà điều hành thực thi những chính sách hỗ trợ nhằm duy trì một mặt bằng lãi suất thấp, kích thích đầu tư và tiêu dùng, góp phần thúc đẩy tăng trưởng kinh tế cao (6%-7%) trong bối cảnh dư địa tài khóa và tiền tệ trong phần còn lại của năm là rất lớn.

Theo ước tính giải ngân đầu tư công của Việt Nam đạt 31,6% kế hoạch năm và giải ngân thêm 530 nghìn tỷ đồng. Trong khi đó, tín dụng 8T2024 tăng 6,25% kể từ đầu năm và có thể có thêm 1 triệu tỷ đồng bơm vào nền kinh tế để đạt mục tiêu 15%.

Việt Nam vẫn thuộc danh sách theo dõi để có thể nâng hạng lên thị trường mới nổi thứ cấp theo đánh giá của FTSE Russell trong kỳ đánh giá phân hạng tháng 9 hằng năm. So với thời điểm đánh giá gần nhất, Uỷ ban Chứng khoán Nhà nước đã có những nỗ lực thiết thực tháo gỡ các vướng mắc, thúc đẩy sự phát triển của TTCK với mục tiêu nâng hạng thị trường chứng khoán.

Cụ thể, ngày 19/7, Ủy ban Chứng khoán Nhà nước đăng tải Dự thảo Thông tư sửa đổi, bổ sung giải pháp để nhà đầu tư tổ chức nước ngoài có thể mua chứng khoán mà không cần có đủ 100% tiền trên tài khoản (Pre-funding) và tạo điều kiện cho nhà đầu tư nước ngoài có quyền tiếp cận thông tin bình đẳng, qua đó đáp ứng 2 tiêu chí còn lại để được nâng hạng theo đánh giá của FTSE.

Dẫu vậy, giải pháp trên chưa chính thức có hiệu lực. Do đó, dự kiến FTSE Russell nhiều khả năng sẽ có những nhận xét tích cực đối với các nỗ lực của cơ quan quản lý trong kỳ đánh giá này và cơ hội được FTSE Russell chấp thuận nâng hạng trong năm 2025 sẽ khả thi hơn khi Thông tư trên chính thức được ban hành và Nhà đầu tư tổ chức nước ngoài có những nhận xét tích cực trong quá trình sử dụng các giải pháp Pre-funding.

VDSC kỳ vọng VN-Index sẽ giao dịch trong biên độ 1.250-1.325 nhằm đưa mức chênh lệch lợi tức 4% giữa TTCK và trái phiếu Chính phủ( TPCP 10) năm về tiệm cận giá trị trung bình 5 năm (3,6%, tương ứng với P/E 15,2x).

Cơ hội mở ra cho TTCK cuối năm với các nhóm cổ phiếu cuối năm thuộc các nhóm ngành Ngân hàng, Khu công nghiệp, Thực phẩm đồ uống, Tiêu dùng, và ngành hàng và dịch vụ công nghiệp. Bất động sản dân dụng, dịch vụ tài chính, công nghệ thông tin, bán lẻ, tiện ích và năng lượng, và Xây dựng & Vật liệu xây dựng cũng là các nhóm ngành mà nhà đầu tư có thể quan tâm khi có sự chiết khấu hợp lý về thị giá.

Theo báo cáo vĩ mô và chiến lược của Chứng khoán Mirae Asset Việt Nam (MAS), bước sang tháng 9 và nhìn về các tháng còn lại của năm 2024, MAS cho rằng thị trường sẽ tiếp tục đón nhận các tin tức trái chiều xoay quanh triển vọng tăng trưởng chung của các nền kinh tế lớn trong khu vực và đối với Việt Nam nói riêng.

Tuy nhiên, TTCK sẽ tìm kiếm những câu chuyện mới để dẫn dắt đà tăng trưởng khi câu chuyện về nâng hạng có thể sẽ trễ hẹn trong kỳ báo cáo đánh giá của FTSE trong tháng 9/2024. Do đó, MAS cho rằng cơ hội sẽ đan xen với thách thức của TTCK trong những tháng còn lại của năm 2024...

.jpg "MSCI nói về những giải pháp thúc đẩy nâng hạng thị trường chứng khoán")