Rủi ro trên thị trường trái phiếu doanh nghiệp (TPDN) đã đạt đỉnh và đang giảm dần. Theo đó, một chu kỳ phát triển mới, an toàn hơn, lành mạnh hơn đối với thị trường TPDN đang mở ra.

>>>Ngân hàng tăng cường huy động qua kênh trái phiếu

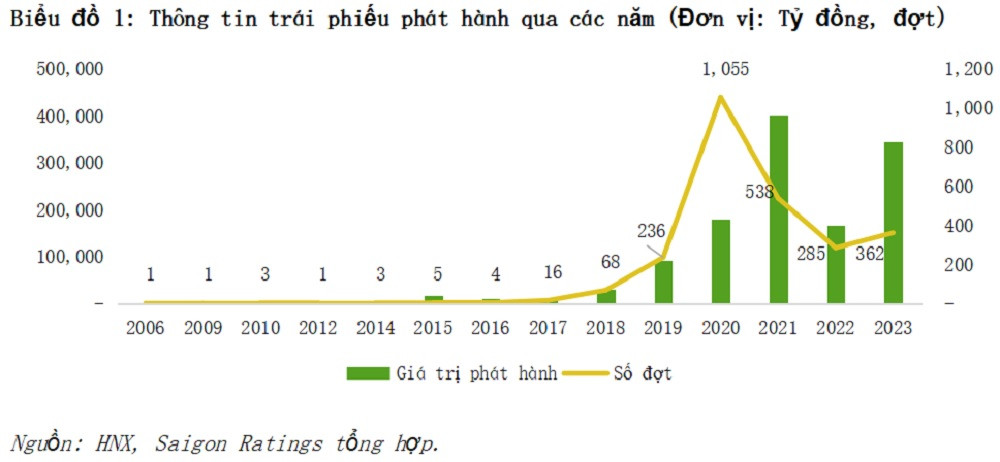

Trong những năm giai đoạn 2018–2021, thị trường trái phiếu doanh nghiệp Việt Nam phát triển rất nhanh, rất nóng và vượt xa tổng khối lượng phát hành trái phiếu doanh nghiệp của nhiều năm trước đó cộng lại. Điều bất thường là, ngay cả trong thời gian diễn ra và sau khi xảy ra Đại dịch COVID–19 (năm 2019 và 2020), trong điều kiện hoạt động của nền kinh tế trong nước gần như hoàn toàn bị đóng băng, gián đoạn nhưng thị trường trái phiếu vẫn phát triển mạnh, thể hiện qua số liệu lịch sử các doanh nghiệp phát hành trái phiếu cao bất thường.

Hơn thế nữa, các doanh nghiệp phát hành trái phiếu phần lớn là các doanh nghiệp hoạt động trong lĩnh vực Bất động sản, hoặc các hoạt động kinh doanh liên quan đến lĩnh vực phát triển ngành Dịch vụ Bất động sản mới được thành lập, có quy mô vốn điều lệ còn khiêm tốn, chưa có quá trình và kinh nghiệm đầu tư thực tế triển khai các dự án Phát triển Bất động sản và chưa có thương hiệu kinh doanh trên thị trường.

Trong thời gian này, hầu hết các doanh nghiệp nói trên, phát hành trái phiếu với khối lượng rất lớn nhưng cũng rất thành công, nhờ vào các yếu tố lãi suất cao và kỳ hạn trái phiếu tương đối dài từ 3–5 năm. Gần như tất cả các trái phiếu doanh nghiệp phát hành trong thời kỳ này đều là hình thức phát hành riêng lẻ, trong khi đó, trái phiếu phát hành ra công chúng thành công với tỷ lệ không nhiều và thường tập trung ở khối ngân hàng thương mại. Rất ít các tập đoàn hoặc doanh nghiệp có thương hiệu lớn, trực tiếp đứng ra phát hành trái phiếu trên thị trường.

Quy định của pháp luật ở thời điểm trước đây đối với việc quản lý, giám sát các doanh nghiệp phát hành trái phiếu hình thức riêng lẻ còn nhiều yếu kém, bất cập. Công tác quản lý Nhà nước của các cơ quan chức năng còn chia cắt, thiếu đồng bộ, chưa nắm bắt kịp thời, đánh giá đúng và theo sát diễn biến tình hình thực tế phức tạp của thị trường trái phiếu. Từ đó, đã dẫn đến hệ lụy để xảy ra một vài sự kiện vi phạm pháp luật điển hình trên thị trường như Tân Hoàng Minh và vụ việc Vạn Thịnh Phát thời gian qua.

>>>Áp lực tất toán trái phiếu doanh nghiệp

Trong các năm 2022 và 2023, với nhiều nguyên nhân chủ quan và khách quan, thị trường trái phiếu doanh nghiệp Việt Nam đã suy giảm mạnh về số đợt phát hành với số lượng lần lượt là 285 đợt và 362 đợt, giá trị trái phiếu phát hành trên thị trường cũng giảm so với các năm trước đó, năm 2022 đạt 166.120 tỷ đồng và năm 2023 là 345.451 tỷ đồng, đây là thời điểm khó khăn nhất của thị trường trái phiếu Việt Nam. Trong thời gian này, hầu hết các doanh nghiệp đều gặp khó khăn trong việc phát hành trái phiếu mới, trong khi đó phải đối mặt với áp lực thanh toán đáo hạn hoặc là đàm phán với các trái chủ để gia hạn kỳ hạn thanh toán dài hơn. Thực tế cho thấy, đã có nhiều doanh nghiệp trên thị trường, trong đó phần lớn là ngành Bất Động sản đã không có khả năng đảm bảo thực hiện các nghĩa vụ nợ đầy đủ và đúng hạn với các trái chủ. Từ đó, đã ảnh hưởng nhất định đếu uy tín thương hiệu và niềm tin của Nhà đầu tư trên thị trường.

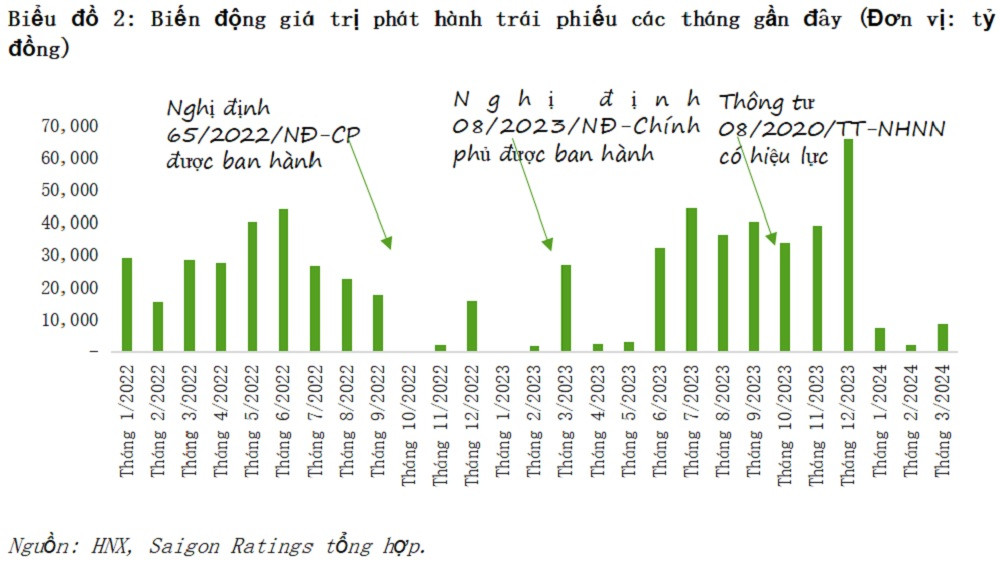

Kể từ thời điểm Thông tư số 10/2023/TT/NHNN được Ngân hàng Nhà nước Việt Nam ban hành nhằm hỗ trợ thị trường vốn. Các nhà phát hành trái phiếu trong ngành Bất động sản được kỳ vọng sẽ cải thiện tình hình thanh khoản và dễ dàng tiếp cận nguồn vốn hơn. Từ ngày 1 tháng 10 năm 2023, Thông tư 08/2020/TT-NHNN bắt đầu có hiệu lực, quy định giảm tỷ lệ tối đa của nguồn vốn ngắn hạn dành cho vay trung và dài hạn từ 34% xuống 30%, được coi là nhân tố chính dẫn đến sự tăng vọt trong việc phát hành trái phiếu của các ngân hàng trong nửa cuối năm 2023.

Cũng trong tháng 10/2023, Hiệp hội Bất động sản TP. Hồ Chí Minh (HoREA) đã kiến nghị Thủ tướng Chính phủ và Bộ Tài chính cho phép gia hạn ngưng hiệu lực thi hành của các điều khoản Nghị định 08/2023/NĐ-CP đến hết ngày 31/12/2024, thay vì đến hết ngày 31/12/2023. Nhưng theo ý kiến của Bộ Tài Chính, sau hơn 8 tháng triển khai, nhà đầu tư chứng khoán chuyên nghiệp là cá nhân đã tích lũy đủ thời gian để đáp ứng quy định nhà đầu tư chứng khoán chuyên nghiệp tại Nghị định 65/2022/NĐ-CP của Chính phủ, nên không cần thiết kéo dài thời gian ngưng hiệu lực thi hành quy định này.

Chúng tôi nhận định những khó khăn, thách thức nói trên đã từng bước được các doanh nghiệp vượt qua. Thời điểm khó khăn nhất của thị trường trái phiếu doanh nghiệp Việt Nam đã qua đi và đang từng bước phục hồi, phát triển ổn định trở lại trong ngắn hạn. Dự báo trong trung và dài hạn, thị trường trái phiếu doanh nghiệp Việt Nam còn rất nhiều dư địa, tiềm năng và triển vọng phát triển; đồng thời phấn đấu mục tiêu phát triển thị trường đạt khoảng 25–30% GDP quốc gia đến năm 2030. Đây là tỷ lệ thị trường đạt trên GDP ở mức trung bình của khu vực các nước trong khối ASEAN hiện nay.

Phát triển thị trường mới đó là điểm sáng trong 5 tháng đầu năm các tổ chức phát hành trái phiếu hình thức ra công chúng tỉ lệ tương đối cao khoảng gần 10%.

Dự báo trong thời gian tới, thị trường trái phiếu Việt Nam sẽ bước vào chu kỳ phát triển mới, đúng hướng, an toàn, ổn định, lành mạnh và bền vững hơn so với các thời kỳ trước đây, được dựa vào nhân tố quan trọng sau đây:

Thứ nhất, Nghị định số 65 của Chính phủ có hiệu lực thực thi, từ ngày 01/01/2024, đã tạo ra những quy định mới trong hoạt động phát hành trái phiếu doanh nghiệp, với những điều kiện và tiêu chuẩn cao hơn nhằm từng bước thúc đẩy thị trường trái phiếu Việt Nam phát triển phù hợp với thông lệ và xu hướng thị trường trái phiếu thế giới.

Thứ hai, là công tác quản lý Nhà nước của các cơ quan quản lý Nhà nước chức năng được tăng cường hơn, hiệu lực và hiệu quả hơn.

Thứ ba, các tổ chức phát hành phải tuân thủ các quy định liên quan đến việc công bố thông tin và báo cáo về chào bán, đăng ký, lưu ký trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước theo quy định của pháp luật hiện hành.

Thứ tư, là chất lượng tín nhiệm các tổ chức phát hành và các trái phiếu phát hành được chú trọng hơn, thông qua việc doanh nghiệp thực hiện đánh giá Xếp hạng tín nhiệm và công bố thông tin kết quả Xếp hạng tín nhiệm trên thị trường.

Thứ năm, là các chủ thể tham gia thị trường liên quan đến các hoạt động kinh doanh thị trường trái phiếu như Ngân hàng Thương mại, Công ty Chứng khoán, tổ chức Xếp hạng tín nhiệm, Công ty kiểm toán và các tổ chức phát hành phải tuân thủ tuyệt đối các quy định pháp luật, trong các hoạt động hỗ trợ, trung gian và tư vấn dịch vụ doanh nghiệp phát hành trái phiếu.

Thứ sáu, là các Nhà đầu tư cá nhân chuyên nghiệp đã từng bước năng cao nhận thức về khẩu vị rủi ro và sự hiểu biết kiến thức, khi tham gia đầu tư các loại hình trái phiếu do các doanh nghiệp phát hành trên thị trường, thay vì chỉ tập trung quan tâm đến yếu tố lãi suất trái phiếu như trước đây.

Tuy nhiên, chúng tôi nhận định thị trường trái phiếu Việt Nam sẽ tăng trưởng với tốc độ phù hợp với điều kiện phát triển kinh tế quốc gia, phát triển đúng hướng, ổn định, an toàn và bền vững hơn so với các thời kỳ trước đây. Việc thực thi các Nghị định Chính phủ mới và các quy định pháp luật ngày càng chặt chẽ hơn, cùng với việc hướng tới mục tiêu hình thành văn hóa Xếp hạng tín nhiệm trong kinh doanh sẽ tạo điều kiện cho thị trường nâng cao tính minh bạch thông tin để bảo vệ quyền lợi hợp pháp cho các nhà đầu tư. Khuyến khích phát triển thị trường trái phiếu phát hành ra công chúng để phù hợp với thông lệ và xu hướng phát triển thị trường trái phiếu thế giới. Như vậy, chất lượng tín nhiệm tổ chức phát hành và trái phiếu trên thị trường sẽ từng bước được nâng cao hơn.

Có thể bạn quan tâm

Trung Quốc có nguy cơ vỡ nợ trái phiếu lần thứ 3?

03:30, 26/04/2024

TP.HCM: Huy động kiều hối qua kênh phát hành trái phiếu dự án và trái phiếu đô thị

17:00, 23/04/2024

Trung Quốc tiếp tục giảm tỷ lệ sở hữu trái phiếu kho bạc Mỹ

05:02, 21/04/2024

“Điểm sáng” trái phiếu doanh nghiệp

03:15, 19/04/2024

Lãi suất, tín dụng và thị trường trái phiếu doanh nghiệp năm 2024

05:10, 11/04/2024

Kiểm soát áp lực đáo hạn trái phiếu doanh nghiệp

14:05, 10/04/2024