Sự trở lại mua ròng của khối ngoại và tâm lý tích cực lan tỏa trên thị trường chứng khoán sau một phiên bão đỏ giúp VN-Index lấy lại vùng 1.663 điểm.

Nếu thanh khoản tiếp tục tích cực và các nhà đầu tư không ồ ạt bán ra dưới áp lực dư nợ margin cao thì VN-Index có thể củng cố đà phục hồi vững chắc quanh vùng hỗ trợ tâm lý 1.600 điểm và sẽ nỗ lực kiểm tra lại vùng giá 1.700 điểm, tương ứng vùng đỉnh tháng 08 và tháng 9/2025, cũng như giá trung bình 20 phiên hiện nay.

Trong phiên giao dịch phục hồi 21/10, tâm điểm thông tin dồn vào cập nhật dư nợ margin ngành chứng khoán với hơn 384 nghìn tỷ đồng cuối quý 3, chiếm tỷ lệ khoảng 4,3% vốn hóa toàn thị trường.

Theo Chứng khoán SHS, đây là mức cao kỷ lục mới và một phần nguyên nhân dẫn đến áp lực bán mạnh trong cuối phiên trước. Tỷ lệ dư nợ trên vốn hóa cũng ở mức cao nếu so sánh tương quan với các thị trường chứng khoán thế giới, phản ánh tính chất đầu cơ, đòn bẩy cao của nhà đầu tư cá nhân.

SHS cho rằng điểm tích cực là nếu đầu tư vào các cổ phiếu đầu ngành, VN30 thì có thể phòng ngừa rủi ro tốt hơn trướcnhững biến động mạnh tương tự vì áp lực margin, khi các nhà đầu tư lớn đã phòng ngừa rủi ro trên thị trường phái sinh. Trong thời gian tới khi chỉ số phái sinh VN100 đã hoạt động ổn định, có thanh khoản, thì các cổ phiếu trong VN100 sẽ được phòng ngừa rủi ro tốt, là những lựa chọn, phân bổ ưu tiên hơn đối với nhà đầu tư.

Cũng trong phiên 21/10, khối ngoại mua ròng xấp xỉ 2.408 tỷ đồng trên HoSE, tập trung cho FPT có báo cáo kết quả kinh doanh 9 tháng 2025 tích cực. Tương tự là SSI với giá trị mua ròng 444 tỷ đồng.

Chứng khoán SSI (HoSE: SSI) vừa có báo cáo tài chính riêng quý 3 với tổng doanh thu và Lợi nhuận trước thuế (LNTT) đạt 4.115 và 1.782 tỷ đồng. SSI ước hợp nhất quý 3 doanh thu đạt 4.208 tỷ đồng và LNTT đạt 1.825 tỷ đồng. Lũy kế 9 tháng đầu năm, Công ty đạt 9.433 tỷ đồng doanh thu và 4,070 tỷ đồng LNTT, hoàn thành lần lượt 97 và 96% kế hoạch trình Đại hội đồng cổ đông 2025 thông qua.

Tại thời điểm 30/09/2025, Công ty mẹ có tổng tài sản đạt 99.678 tỷ đồng và vốn chủ sở hữu đạt 30.312 tỷ đồng, lần lượt tăng 37,4% và 16,7% so với thời điểm cuối năm 2024. Lũy kế 4 quý gần nhất, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tổng tài sản (ROA) tại thời điểm cuối quý 3/2025 lần lượt đạt 12,7% và 4,1%.

Bóc tách các mảng kinh doanh chính của SSI trong quý, mảng Dịch vụ Chứng khoán (DVCK) ghi nhận doanh thu hơn 1.950 tỷ đồng, chiếm tỷ trọng 47% trong tổng doanh thu. Nghiệp vụ môi giới, lưu ký, tư vấn đầu tư và khác đạt doanh thu 944 tỷ đồng, tăng 83% so với quý liền trước. Nghiệp vụ cho vay ký quỹ và ứng trước tiền bán đạt doanh thu gần 1.006 tỷ đồng, tăng 21% so với quý liền trước. Dư nợ cho vay margin và ứng trước của SSI đạt hơn 39.231 tỷ đồng, tăng 50,6% so với quý liền trước. Doanh thu từ hoạt động Đầu tư đạt 2.025 tỷ đồng, tăng 42% so với quý liền trước và đóng góp 49,2% vào tổng doanh thu hoạt động. Nguồn vốn & Kinh doanh tài chính ghi nhận 135 tỷ đồng, giảm nhẹ so với quý trước. Mảng Dịch vụ Ngân hàng Đầu tư và Khác, SSI ghi nhận doanh thu đạt 6 tỷ đồng...

Chứng khoán TP. Hồ Chí Minh (HSC, HoSE: HCM) mới đây cũng công bố kết quả kinh doanh với lợi nhuận trước thuế quý 3/2025 đạt 550 tỷ đồng, duy trì đà tăng trưởng ở các mảng kinh doanh chính.

Theo đó, doanh thu quý 3 của HSC đạt 1,389 tỷ đồng, tăng 67% so với cùng kỳ, trong đó: Doanh thu từ hoạt động môi giới chứng khoán đạt 507 tỷ đồng, tăng 163% nhờ thanh khoản thị trường cải thiện và HSC thực hiện thành công các thương vụ phân phối chứng khoán quy mô lớn, tiêu biểu là thương vụ IPO TCBS với vai trò đối tác phân phối độc quyền cho nhà đầu tư tổ chức. Doanh thu từ hoạt động cho vay ký quỹ đạt 642 tỷ đồng, tăng 34%. Doanh thu từ hoạt động tự doanh đạt 226 tỷ đồng, tăng 49%. Phần lớn danh mục HSC tập trung vào tài sản an toàn và có tính thanh khoản cao.

Lũy kế 9 tháng đầu năm 2025, HSC ghi nhận doanh thu 3,097 tỷ đồng, lợi nhuận đạt 1,073 tỷ đồng, lần lượt hoàn thành 70% và 67% kế hoạch năm. Tính đến ngày 30/09/2025, tổng tài sản của HSC đạt 44,762 tỷ đồng, vốn chủ sở hữu đạt 10,624 tỷ đồng. HSC vừa niêm yết bổ sung 359.985.557 cổ phiếu hôm 16/10. Đây là lượng cổ phiếu theo đợt phát hành trong quý III, bổ sung cho HSC nguồn vốn gần 3.600 tỷ đồng, sẽ được sử dụng để tăng quy mô hoạt động cho vay ký quỹ và tự doanh, giúp HSC gia tăng năng lực cạnh tranh và sẵn sàng nắm bắt cơ hội thị trường trong thời gian tới.

Ghi nhận đến cuối quý III, HSC nằm trong top 5 các CTCK dẫn đầu về cho ký quỹ, xếp sau TCBS, SSI, VPBankS và VPS. Theo sau là hàng loạt công ty khác như MASVN, ACBS, VIX, MBS, VNDirect, Vietcap, KIS VN, KAFI...

Trên thị trường, cùng với các thông tin về kết quả kinh doanh đang dần được công bố, nhà đầu tư cũng quay trở lại với kỳ vọng từ tác động nâng hạng thị trường chứng khoán - dù trong tâm thế nhìn nhận đây mới chỉ là chất xúc tác.

Với sự gia tăng của dòng tiền ở cả phiên 20 và 21/10, đặc biệt tiền vào các mã giảm giá mạnh từ tháng 4/2025, hay các mã có kết quả kinh doanh tích cực... cho thấy lựa chọn dòng tiền có sự phân hóa.

Theo báo cáo tháng 10 của Chứng khoán Shinhan Việt Nam, với kịch bản cơ sở, VN-Index có khả năng cao sẽ tiến tới vùng giá mục tiêu 1.700 – 1.800 điểm. Các chuyên gia phân tích của CTCK này kì vọng sẽ xuất hiện những phiên tăng điểm mạnh mẽ với thanh khoản cải thiện đáng kể là dấu hiệu rõ ràng cho thấy quá trình giao dịch đi ngang đã kết thúc và thị trường tiếp tục đà tăng mới. Động lực chủ yếu đến từ: tâm lý tích cực từ nâng hạng, nội lực của nền kinh tế đang khá tốt, và kết quả kinh doanh của các DNNY tiếp tục duy trì đà tăng.

Ngược lại, vẫn có khả năng thị trường cần thêm nhịp chỉnh mạnh hơn về vùng 1.550 – 1.600 điểm trước khi quay lại vùng giá mục tiêu trong kịch bản cơ sở. Tin tức xấu liên quan rủi ro vĩ mô xuất hiện, những phiên biến động mạnh đi kèm khối lượng lớn, và thủng vùng 1,600 điểm sẽ là dấu hiệu rõ ràng cho thấy kịch bản tiêu cực có khả năng sẽ xảy ra. Dù vậy, xác suất xảy ra kịch bản này không cao.

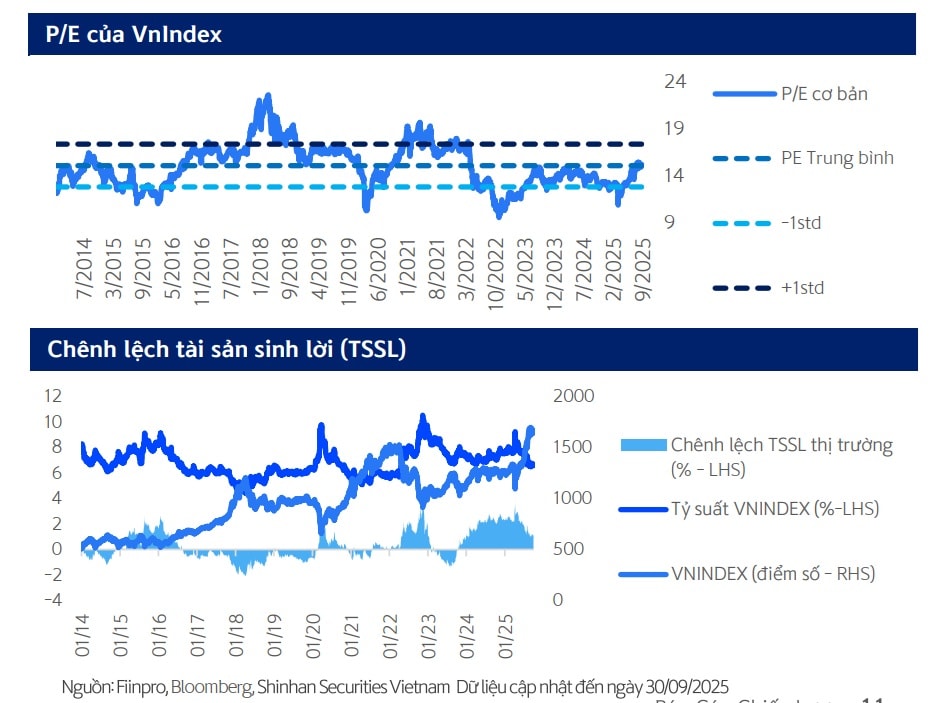

Chuyên gia dự báo những tháng cuối năm, VN-Index đạt 1.700 – 1.800 điểm; P/E tương ứng 14.x – 15.x; tăng trưởng EPS 2025F ~22% YoY. Theo Chứng khoán Shinhan, nhóm ngành ưu tiên sẽ gồm 1) nhóm cổ phiếu hưởng lợi từ dòng tiền ngoại khi được nâng hạng có thể kể đến các cổ phiếu vốn hóa lớn còn room như HPG, MSN, VNM… , (2) có kết quả kinh doanh tăng trưởng tốt trong nửa cuối 2025 như chứng khoán và ngân hàng.