Trong bối cảnh thị trường chứng khoán được dự báo tiếp tục đi vào vùng “rung lắc”, cổ phiếu ACV của Tổng Công ty CP Cảng Hàng không Việt Nam vẫn được đánh giá là một trong những cổ phiếu có định giá hấp dẫn và tiềm năng tăng trưởng cao.

hạn.

Sở dĩ như vậy do hàng không dân dụng không phải là lĩnh vực kinh doanh độc quyền Nhà nước, song hạ tầng hàng không đã và đang trở thành cấu phần chiến lược trong hạ tầng kinh tế - xã hội, giữ vai trò trụ cột trong thúc đẩy tăng trưởng, thu hút đầu tư, phát triển vùng miền và bảo đảm an ninh - quốc phòng.

Với vai trò của doanh nghiệp quản lý 22 cảng hàng không trên cả nước, ACV sở hữu một phần của hệ sinh thái hạ tầng hàng không gắn với ngành dịch vụ hàng không và mở rộng hơn là tăng trưởng của các địa phương có cảng hiện diện.

Vì lẽ đó, bên cạnh các cảng hàng không chính đã và đang hoạt động ổn định, các cảng hàng không thế giới mới luôn được đặt trong tầm nhìn kỳ vọng về các đóng góp cho không chỉ riêng những con số tài chính của ACV mà còn của ngành và GRDP các địa phương cho đến GDP quốc gia. Ở chiều ngược lại, các cảng được giao đầu tư, cũng sẽ là những con số nổi bật đáng chú ý liên quan đến các chỉ tiêu tài chính của ACV ở các kỳ báo cáo.

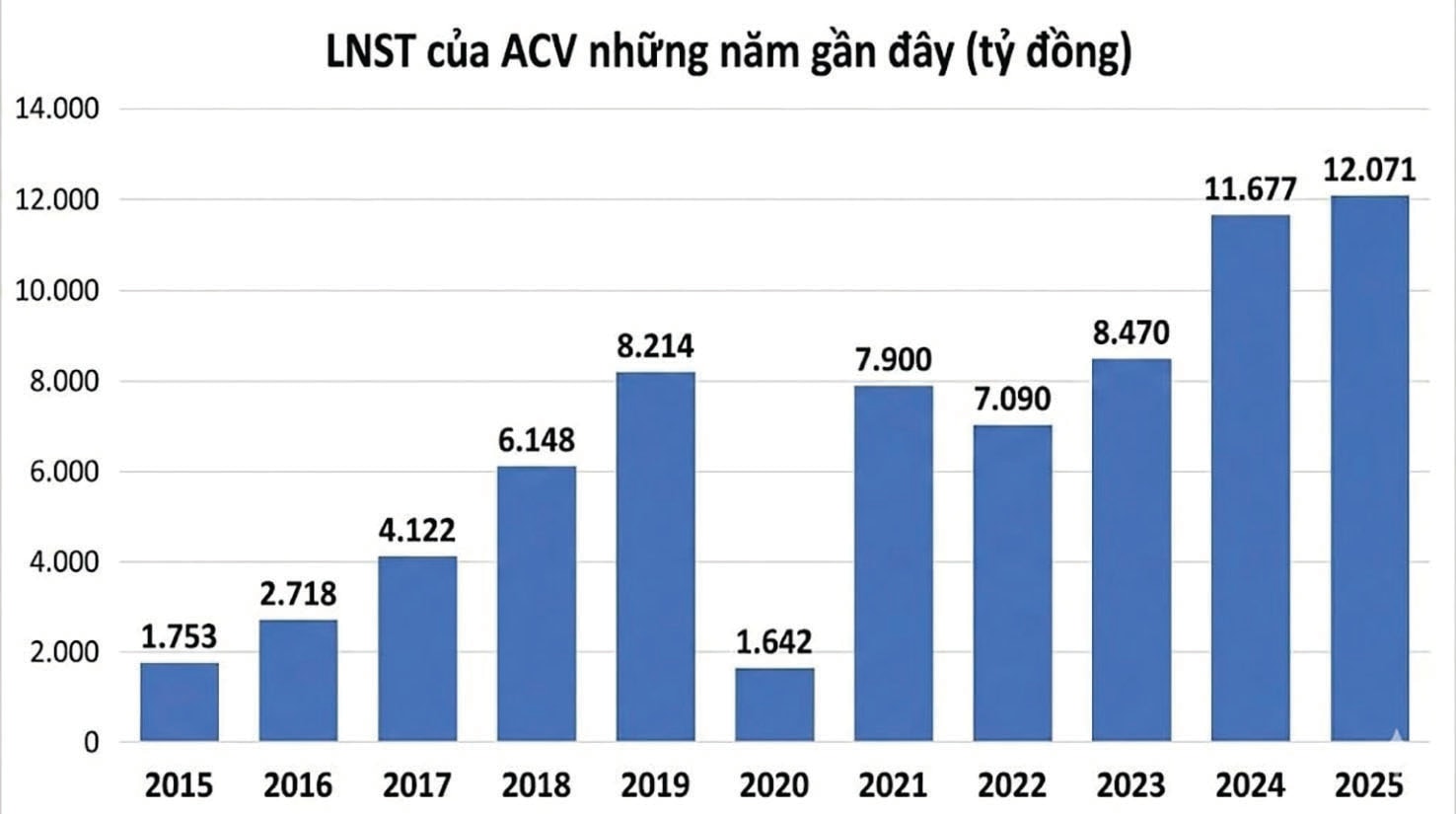

Tại quý I/2026, hưởng lợi từ sức bật của ngành hàng không Việt Nam nói riêng và khu vực nói chung bất chấp những biến động địa chính trị quốc tế, ACV ghi nhận số liệu kinh doanh tích cực với doanh thu đạt gần 6.861 tỷ đồng, tăng 7,7% so với cùng kỳ năm ngoái. Mảng dịch vụ hàng không như dịch vụ cất hạ cánh, phục vụ mặt đất, phục vụ hành khách, đảm bảo an ninh vẫn là chủ lực, đóng góp 5.709 tỷ đồng, chiếm khoảng 83% tổng doanh thu. Các khoản khác đến từ doanh thu phi hàng không bán hàng đều tăng nhẹ, trong khi doanh thu tài chính của ACV đạt 150 tỷ đồng, giảm 40% so với quý I/2025 do lãi tiền gửi giảm mạnh. Sau khi trừ đi các chi phí và thuế, ACV đạt hơn 3.346 tỷ đồng lợi nhuận sau thuế, tăng 7,2% so với cùng kỳ năm ngoái. Theo đó, ACV chính thức có quý đạt lợi nhuận cao nhất từ trước đến nay.

Trong quý đầu năm nay, ACV cũng trải qua một nhịp chững lại với tiến độ dự án Cảng hàng không quốc tế Long Thành; đồng thời trải qua đợt tái cơ cấu lãnh đạo cấp cao. Mới đây, ACV cũng đã chính thức có Quyền Tổng Giám đốc, đồng thời được Chính phủ có các chỉ đạo cụ thể, kèm theo việc phân công nhiệm vụ rõ ràng cho từng chủ thể tham gia dự án nhằm tháo gỡ vướng mắc, đẩy nhanh tiến độ triển khai dự án, với mục tiêu xuyên suốt là hoàn thành và đưa sân bay Long Thành vào khai thác thương mại trong năm 2026.

Ở góc độ tài chính, việc sớm thúc đẩy tiến độ dự án hơn nữa có thể sẽ giúp ACV giảm bớt khối tài sản chi phí xây dựng dở dang đang chiếm hơn 40% tổng tài sản, qua đó cải thiện hơn nữa vòng quay tổng tài sản, chỉ tiêu sinh lời, thanh khoản… và các chỉ tiêu khác.

Trong dài hạn, ACV được xem là nhân tố nền tảng của đại chu kỳ mở rộng hạ tầng hàng không quốc gia, xương sống của mạng lưới cảng trên toàn quốc. Ngoài sân bay Long Thành cùng các dự án thuộc quy hoạch quốc gia (nổi bật như hàng không Gia Bình ở phía Bắc, Phú Quốc…), đến năm 2030, ACV sẽ bước vào giai đoạn tăng trưởng công suất lớn nhất lịch sử.

Theo đánh giá của SHS, với tỷ lệ bay trên đầu người của Việt Nam hiện còn thấp, mạng lưới hạ tầng mới là cơ sở để ACV hiện thực hóa mục tiêu đón 300 triệu lượt khách vào năm 2035. Doanh nghiệp này cũng đang trong giai đoạn chuyển dịch sang mô hình thương mại hiện đại với doanh thu phi hàng không được kỳ vọng là động lực cho biên lợi nhuận chính với mức tăng trưởng kép hàng năm 16,7% giai đoạn 2026–2030. Việc đưa vào khai thác các nhà ga thế hệ mới sẽ giúp ACV nâng cao mức chi tiêu bình quân trên mỗi hành khách, vốn đang ở mức thấp hơn rất nhiều so với các trung tâm khu vực như Changi hay AOT.

Tuy nhiên, ACV cũng đứng trước bài toán càng mở rộng với nhiều dự án lớn, càng tiềm ẩn nhiều thách thức liên quan đến việc mở rộng kết nối, hiệu quả vận hành, và độ phức tạp trong quản lý tổng thể. Theo đánh giá của các chuyên gia PwC với câu chuyện đầu tư sân bay nói chung, duy trì hiệu suất tối ưu và đảm bảo sự hài lòng cho tất cả các bên liên quan là một bài toán nan giải đối với các sân bay quy mô lớn. Do đó, đối chiếu ACV, triển vọng của doanh nghiệp và hệ thống cảng gắn liền với biến động sản lượng hành khách và hàng hóa - yếu tố được dự báo đang mở ra triển vọng tích cực cho cả ngành hàng không Việt Nam trong chu kỳ tăng trưởng mới. Cùng với đó, ACV cũng sẽ minh chứng cho năng lực quản trị quy mô vị thế, tối đa hóa các lợi thế cộng sinh trong chuỗi cung ứng hệ sinh thái hàng không từ dịch vụ hạ tầng đến vận chuyển.

Theo tính toán của SHS, riêng trong 2026, giả định tăng trưởng lượt khách quốc tế dài hạn ở mức gần 12%/năm, khách nội địa ở mức 8%/năm, tương đối thận trọng so với kế hoạch mục tiêu đề ra của Chính phủ, nhưng sẽ phù hợp với định hướng tăng trưởng dài hạn dựa trên nhận định IATA đối với thị trường Việt Nam, doanh thu phục vụ hành khách của ACV dự kiến gần như sẽ đi ngang so với 2025, đạt khoảng 12.817 tỷ đồng, tăng 2,53%. Sang giai đoạn 2027–2030, doanh thu kỳ vọng phục hồi và bù đắp cho năm 2026 đạt khoảng 21.868 tỷ đồng vào năm 2030, đạt mức tăng trưởng kép hàng năm 14,3% tính từ 2026, được dẫn dắt bởi sự hồi phục của khách quốc tế và đóng góp ngày càng lớn từ sân bay Long Thành khi đi vào vận hành.

ACV hiện đang có thị giá cổ phiếu rơi về vùng biến động sát với tuần cuối tháng 4/2026 (quanh 44.000 đ/cp), kỳ vọng cổ phiếu ACV có thể tăng 34,8% lên mức khoảng 60.000 đ/cp. Kỳ vọng này chưa thay đổi và chưa cộng thêm cơ hội từ câu chuyện thoái vốn Nhà nước, khi ACV có cổ đông là Bộ Tài chính nắm tới khoảng 95% cổ phần, cần được tháo gỡ để đáp ứng điều kiện đại chúng.