Điểm chung giữa các quốc gia đều là sử dụng các công nghệ để tìm kiếm khách hàng, thẩm định rủi ro và bán bảo hiểm và trọng tâm là thiết kế các giải pháp bảo hiểm mang tính cá nhân.

Đây cũng là những kinh nghiệm để các nước phát triển công nghệ bảo hiểm sau có thể tham khảo và ứng dụng cho thị trường bảo hiểm của quốc gia mình.

>>Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 1: Xu hướng của Insurtech

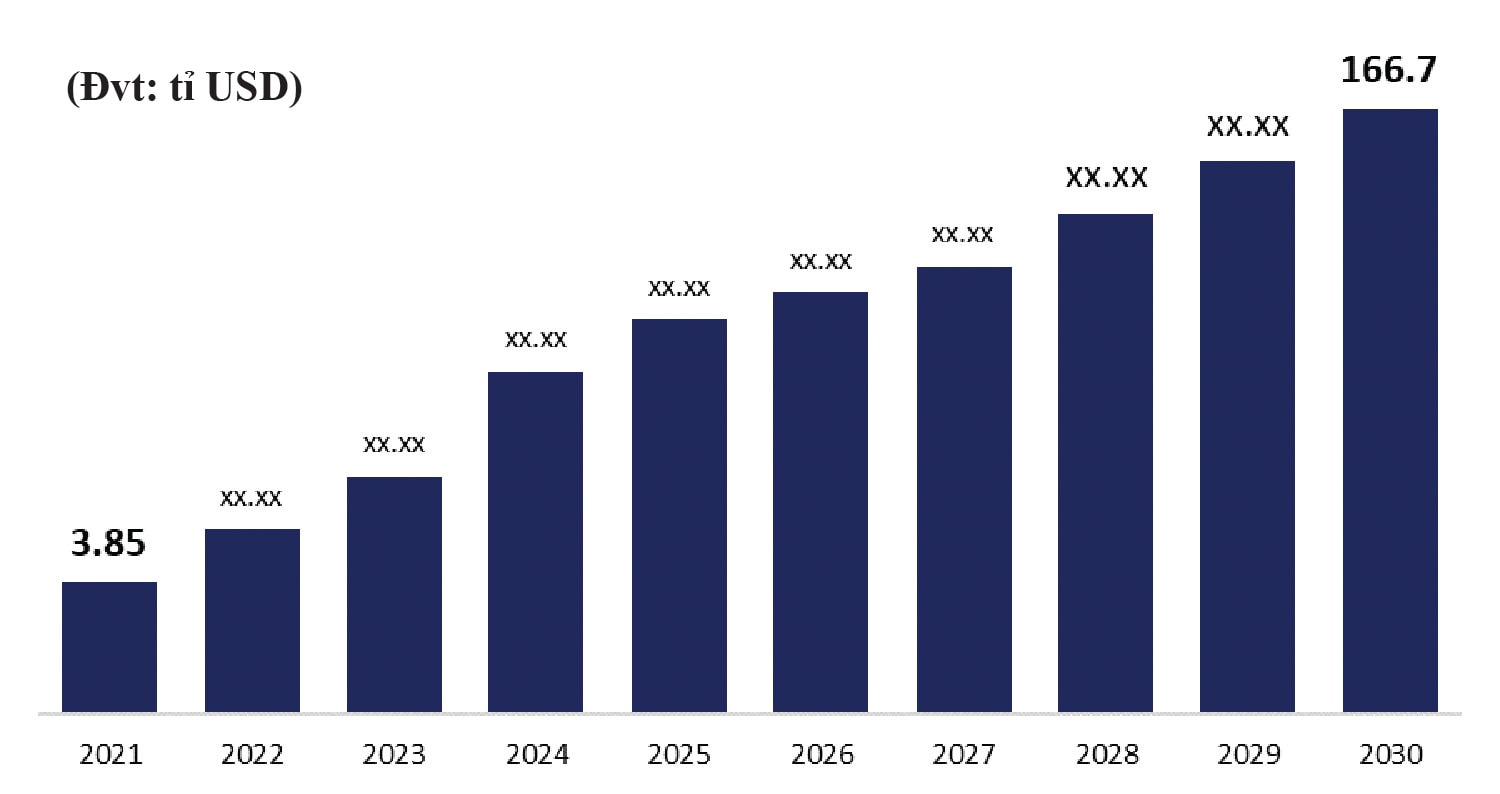

Tăng trưởng thị trường Insurtech toàn cầu và dự đoán đến năm 2030. Nguồn: sphericalinsights

Ở Hoa Kỳ, Insurtech đã trở thành một ngành công nghiệp phát triển đáng kể trong ngành bảo hiểm trong những năm gần đây. Các công ty Insurtech ở Mỹ sử dụng dữ liệu lớn và trí tuệ nhân tạo để phân tích dữ liệu khách hàng và đưa ra quyết định bảo hiểm. Việc sử dụng dữ liệu từ nhiều nguồn khác nhau giúp công ty định giá rủi ro một cách chính xác hơn và tùy chỉnh chính sách bảo hiểm cho cá nhân.

Các công ty Insurtech tại Mỹ đưa ra các sản phẩm bảo hiểm linh hoạt và tùy chỉnh, phù hợp với nhu cầu và tình huống cụ thể của khách hàng đặc biệt là Insurtech ở Mỹ đã tận dụng công nghệ ô tô thông minh để cung cấp các giải pháp bảo hiểm ô tô tiên tiến. Sử dụng dữ liệu từ các thiết bị và cảm biến trong xe, các công ty Insurtech đánh giá rủi ro cho từng xe.

Một số các công ty tiên phong trong lĩnh vực InsurTech như Lemonade, Oscar Health, Root Insurance, Metromile, Policygenius… Các doanh nghiệp này sử dụng dữ liệu và công nghệ để định giá rủi ro và tùy chỉnh chính sách bảo hiểm cho từng cá nhân và từng trường hợp.

Thị trường bảo hiểm công nghệ ở Châu Âu thường thấy sự hợp tác giữa các công ty bảo hiểm truyền thống và các startup Insurtech. Các công ty bảo hiểm truyền thống thường hợp tác với các startup để áp dụng công nghệ mới vào các quy trình và sản phẩm của họ. Các công ty Insurtech áp dụng tự động hóa quy trình, sử dụng trí tuệ nhân tạo và big data để tăng cường hiệu quả kinh doanh và giảm chi phí.

Bên cạnh đó, một số công ty Insurtech ở Châu Âu tập trung vào các lĩnh vực bảo hiểm đặc biệt như bảo hiểm du lịch, bảo hiểm nhà ở, bảo hiểm nhân thọ và bảo hiểm thương mại. Các công ty này tạo ra các sản phẩm bảo hiểm tùy chỉnh và linh hoạt để đáp ứng nhu cầu cụ thể của khách hàng.

Một số doanh nghiệp InsurTech ở Châu Âu như WeFox (Đức), Zego (Anh), Shift Technology (Pháp)... Họ sử dụng công nghệ trí tuệ nhân tạo, IoT và khai thác dữ liệu khách hàng để tăng tính linh hoạt và tận dụng tiềm năng thị trường để đánh giá rủi ro và đưa ra giải pháp bảo hiểm phù hợp.

>>Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 2: Triển khai Insurtech trong doanh nghiệp

Trung quốc là một trong các thị trường bảo hiểm có các ứng dụng công nghệ mới nhất. Các công ty bảo hiểm InsurTech ở Trung Quốc như ZhongAn Insurance, Waterdrop Insurance kết hợp công nghệ và cộng đồng để cung cấp các sản phẩm bảo hiểm giá rẻ và tùy chỉnh cho người dùng Trung Quốc.

Người dùng có thể quyên góp vào quỹ chung và nhận được bảo hiểm khi cần thiết hay WeSure là dịch vụ bảo hiểm trực tuyến của Tencent, tập trung vào bảo hiểm du lịch, bảo hiểm ô tô và bảo hiểm nhân thọ.

WeSure tận dụng dữ liệu từ hệ thống Tencent để đề xuất các gói bảo hiểm phù hợp cho khách hàng. Họ cung cấp trải nghiệm mua bảo hiểm đơn giản và nhanh chóng thông qua ứng dụng di động WeChat (Collins, 2018).

Việc áp dụng kinh nghiệm từ các nước khác trong việc triển khai InsurTech tại thị trường bảo hiểm Việt Nam có thể mang lại nhiều lợi ích và hỗ trợ cho ngành bảo hiểm trong bối cảnh công nghệ số đang thay đổi hàng ngày.

Để có thể thành công trong lĩnh vực InsurTech, các doanh nghiệp bảo hiểm tại Việt Nam có thể hợp tác với các công ty bảo hiểm truyền thống, ngân hàng, công ty công nghệ và các đối tác khác để tạo ra các sản phẩm và dịch vụ mới. Bên cạnh đó cũng tăng cường việc số hóa quy trình và tạo ra trải nghiệm khách hàng tốt hơn là một ưu tiên quan trọng.

Việc triển khai ứng dụng di động, trang web tiện ích và chatbot có thể cung cấp cho khách hàng tiện lợi trong việc tìm hiểu, mua và quản lý chính sách bảo hiểm. Đồng thời, việc sử dụng công nghệ như trí tuệ nhân tạo và phân tích dữ liệu có thể giúp cá nhân hóa và cung cấp giải pháp bảo hiểm phù hợp với từng khách hàng.

Ngoài ra, các công ty InsurTech có thể tận dụng công nghệ để tạo ra các sản phẩm bảo hiểm đột phá và dịch vụ tiện ích. Ví dụ, các sản phẩm bảo hiểm theo giờ, bảo hiểm dựa trên dữ liệu trực tiếp từ các thiết bị thông minh như các nước lớn đang triển khai.

(*) TS. Đỗ Thùy Dung - TS. Tô Thị Hồng, Khoa Bảo hiểm – Trường Đại học Lao động Xã hội; Ths Lê Trần Hà Trang, Khoa Bảo hiểm – Trường Đại học Kinh tế Quốc dân.

Có thể bạn quan tâm

Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 1: Xu hướng của Insurtech

09:00, 15/06/2023

Ứng dụng công nghệ số trong lĩnh vực bảo hiểm - Bài 2: Triển khai Insurtech trong doanh nghiệp

02:30, 18/06/2023

Ứng dụng SHIELD: Nâng cao trải nghiệm bảo hiểm số cho người dùng

16:45, 27/10/2021

Các doanh nghiệp bảo hiểm sớm về đích năm 2021?

17:39, 21/05/2021

.jpg "Thái Nguyên ứng dụng công nghệ số để chống hàng giả, hàng nhái")