Đề xuất thuế quan mới của Mỹ có thể tác động tới khoảng 75% GDP toàn cầu, mở ra giai đoạn bất định mới trong thương mại quốc tế.

Mỹ vừa đề xuất một lớp thuế quan mới có khả năng tác động tới gần như toàn bộ mạng lưới thương mại của nước này, đưa quan hệ kinh tế với phần lớn thế giới vào một giai đoạn bất định mới, chỉ vài tháng sau khi Tòa án Tối cao nước này bác bỏ phần lớn các mức thuế trước đó.

Ngày 2/6 vừa qua, Văn phòng Đại diện Thương mại Mỹ (USTR) công bố kết luận của 60 cuộc điều tra theo Mục 301 của Đạo luật Thương mại 1974, xác định rằng cả 60 nền kinh tế bị điều tra đều chưa ban hành hoặc chưa thực thi hiệu quả lệnh cấm nhập khẩu hàng hóa được sản xuất bằng lao động cưỡng bức. USTR cho rằng điều này tạo ra một "sân chơi không bình đẳng" cho người lao động Mỹ và đề xuất áp thuế bổ sung đối với toàn bộ nhóm này.

Theo USTR, 60 nền kinh tế trong danh sách chiếm hơn 99% kim ngạch nhập khẩu của Mỹ năm 2024, một con số được Cơ quan Nghiên cứu Quốc hội Mỹ (CRS) dẫn lại.

Gộp lại, các nền kinh tế này đại diện cho khoảng 3/4 sản lượng kinh tế toàn cầu, bao gồm gần như mọi đối tác thương mại lớn của Mỹ như Trung Quốc, Liên minh châu Âu, Nhật Bản, Hàn Quốc, Ấn Độ, Anh, Canada và Mexico.

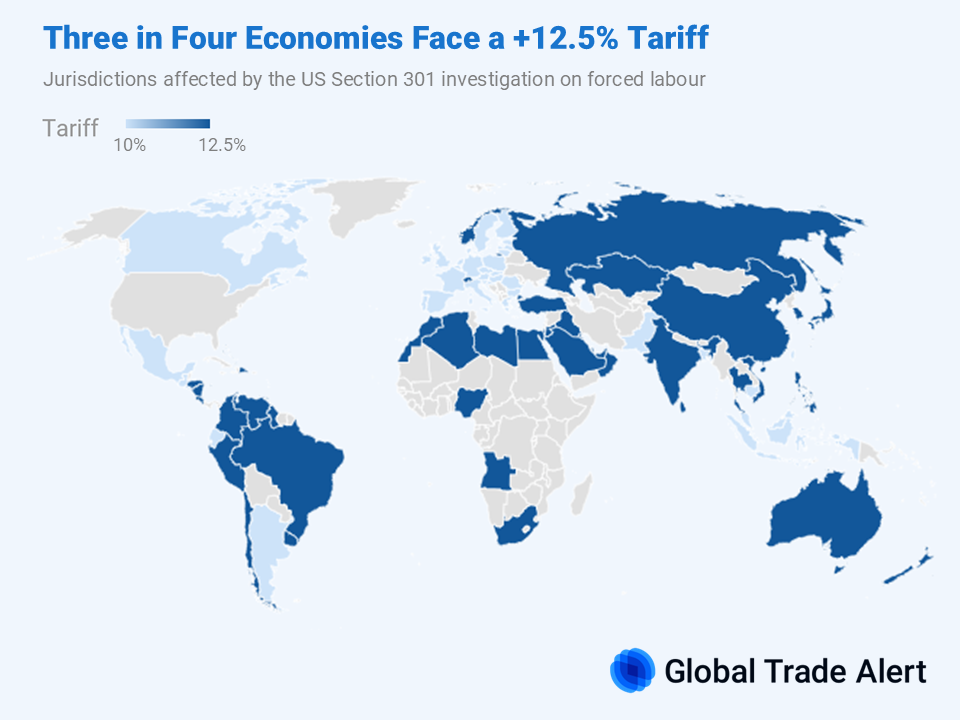

Đề xuất chia thành hai bậc, với mức thuế phụ thuộc vào khung pháp lý về lao động cưỡng bức của từng nền kinh tế. Cam kết mạnh hơn đổi lấy mức thuế thấp hơn. Đây là điểm dễ bị hiểu nhầm, bởi bậc thuế không hoàn toàn trùng khớp với hai nhóm kết luận điều tra mà USTR công bố, theo tổ chức nghiên cứu thương mại Global Trade Alert có trụ sở ở Mỹ.

Theo phân tích của Global Trade Alert dựa trên thông báo đăng trên Federal Register, bậc 1 chịu mức thuế 10% và có phạm vi rộng hơn cách nhiều bản tin mô tả. Một nền kinh tế được xếp vào bậc 1 theo một trong ba tiêu chí: đã cấm nhập khẩu hàng hóa sản xuất bằng lao động cưỡng bức (gồm Canada, Liên minh châu Âu, Mexico, Ecuador, Indonesia và Pakistan); đã cam kết áp dụng lệnh cấm thông qua một Hiệp định Thương mại Đối ứng (gồm Argentina, Bangladesh, Campuchia, El Salvador, Guatemala, Malaysia và Đài Loan (Trung Quốc); hoặc đang áp dụng một cơ chế bán phần, như trường hợp của Anh.

Bậc 2 chịu mức thuế 12,5% và bao gồm các nền kinh tế chưa có lệnh cấm cũng như chưa đưa ra cam kết tương tự. Nhóm này trải rộng trên nhiều khu vực và bao gồm nhiều đối tác thương mại lớn nhất của Mỹ như Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc, Australia, Brazil, Việt Nam, Thụy Sĩ, Na Uy và Saudi Arabia. Theo Global Trade Alert, bậc 2 gồm 46 nền kinh tế.

Phụ lục A thiết lập hai lớp ngoại lệ. Lớp thứ nhất áp dụng cho cả 60 nền kinh tế, trong khi lớp thứ hai bổ sung các miễn trừ riêng theo từng nước.

Lớp thứ nhất phản ánh 4 tiêu chí định hướng quyết định miễn trừ của USTR: nguyên liệu thô thiết yếu mà việc áp thuế có thể gây thiếu hụt nguồn cung trong nước; sản phẩm mà việc áp thuế có thể gây gián đoạn chuỗi cung ứng hoặc tác động tiêu cực tới nền kinh tế Mỹ; sản phẩm mà thuế quan khó có khả năng thay đổi hành vi bị nhắm tới; và sản phẩm Mỹ không thể tự sản xuất đủ hoặc không dễ tìm được nguồn thay thế.

Danh mục được miễn trừ khá quen thuộc, bao gồm năng lượng, đất hiếm và một số khoáng sản chiến lược, dược phẩm, một số hóa chất hữu cơ, máy bay và linh kiện máy bay, cùng thịt bò, cà phê và một số loại rau quả. Tài liệu thông tin, hàng viện trợ nhân đạo và hành lý cá nhân đi kèm cũng được loại trừ.

Hàng hóa đã chịu thuế theo Mục 232 cũng nằm ngoài phạm vi áp dụng, bao gồm thép, nhôm, đồng, gỗ xẻ và ô tô. Lớp ngoại lệ thứ hai bổ sung các miễn trừ theo từng quốc gia. Hàng hóa đáp ứng quy tắc xuất xứ của USMCA từ Canada và Mexico sẽ không chịu thuế Mục 301 bổ sung, trong khi hàng không đáp ứng quy tắc xuất xứ sẽ chịu mức 10%.

Phụ lục A cũng miễn thuế cho hàng dệt may và may mặc được hưởng ưu đãi theo CAFTA-DR. Đây là một ngoại lệ đáng chú ý, bao phủ khoảng 1.610 mã sản phẩm và giúp bảo vệ ngành xuất khẩu chủ lực của 6 thành viên CAFTA-DR nằm trong diện điều tra.

Đề xuất thuế quan mới của Mỹ còn bổ sung một cơ chế riêng cho ngành dệt may, cho phép một số nền kinh tế xuất khẩu hàng dệt may và may mặc với mức thuế Mục 301 thấp hơn.

Cơ chế này vận hành theo hai hướng. Hướng thứ nhất gắn khối lượng hàng hóa được hưởng ưu đãi với lượng sợi nhân tạo và bông Mỹ xuất khẩu sang đối tác. Hướng thứ hai gắn với lượng bông và sản phẩm bông có xuất xứ Mỹ mà đối tác nhập khẩu.

Tuy nhiên, phần lớn thiết kế của cơ chế vẫn chưa được xác định. USTR chưa công bố danh sách các nền kinh tế đủ điều kiện, chưa xác định mức thuế ưu đãi và cũng chưa chốt giới hạn khối lượng hàng hóa được hưởng ưu đãi. Cơ quan này đang lấy ý kiến về toàn bộ cơ chế, bao gồm nhóm sản phẩm áp dụng và việc cơ chế có nên áp dụng cho cả hai bậc thuế hay không.

Với cơ cấu xuất khẩu hiện nay của Việt Nam, nơi dệt may và may mặc vẫn chiếm tỷ trọng đáng kể trong xuất khẩu sang Mỹ, đây có thể là nội dung đáng theo dõi nhất trong quá trình hoàn thiện chính sách.

Động thái lần này nằm trong nỗ lực rộng hơn của chính quyền Tổng thống Donald Trump nhằm tái dựng công cụ thuế quan sau khi Tòa án Tối cao bác bỏ phần lớn các mức thuế khẩn cấp áp dụng theo Đạo luật IEEPA hồi đầu năm nay.

Mục 301 cho phép Mỹ áp thuế đối với các hành vi thương mại bị coi là không công bằng hoặc gây tổn hại cho lợi ích thương mại của nước này. So với IEEPA, đây được xem là nền tảng pháp lý bền vững hơn để duy trì áp lực thương mại.

Các đối tác thương mại phần lớn bác bỏ lập luận của Mỹ. Một người phát ngôn của Liên minh châu Âu mô tả cơ sở của lớp thuế mới là "không có căn cứ", đồng thời khẳng định khối vẫn triển khai các cam kết thuế quan theo đúng lộ trình cuối tháng 6/2026.

Trung Quốc, đối mặt với mức thuế đề xuất 12,5%, cho biết phản đối mọi hình thức thuế đơn phương và khẳng định không tồn tại lao động cưỡng bức tại Trung Quốc. Ấn Độ cho biết đang tiếp tục tham vấn với Mỹ trong khuôn khổ tiến trình Mục 301 và nhấn mạnh rằng các mức thuế hiện nay chưa phải quyết định cuối cùng.

Giới doanh nghiệp quốc tế cũng bày tỏ lo ngại về tiền lệ chính sách. Andrew Wilson, Phó Tổng thư ký Phòng Thương mại Quốc tế (ICC), cảnh báo rằng cộng đồng doanh nghiệp toàn cầu sẽ quan ngại sâu sắc nếu các tiêu chuẩn lao động cưỡng bức của Mỹ trở thành khuôn mẫu được áp dụng rộng rãi trong thương mại quốc tế.

KBSV cho rằng đề xuất chính sách thuế mới của Mỹ, nếu chính thức được thông qua, không gây tác động tiêu cực lớn đối với triển vọng xuất khẩu và FDI của Việt Nam, do:

Thứ nhất, các mặt hàng có tỷ trọng xuất khẩu lớn của Việt Nam

sang Mỹ được loại trừ ra khỏi danh sách đánh thuế (biểu đồ 01), bao gồm các mã HS như 8517, 8541, 8471, 8473…, hầu hết là các mặt hàng thiết bị điện, điện tử công nghệ cao.

Thứ hai, mức thuế áp dụng cho Việt Nam không chênh lệch đáng kể so với các đối thủ cạnh tranh.

Thứ ba, mức 12,5% thấp hơn tương đối so với mức cũ (19%) theo đạo luật IEEPA.

Đối với nhóm dệt may, Việt Nam hiện là nhà nhập khẩu bông Mỹ lớn nhất trong niên vụ 2024-2025, chiếm khoảng 45 – 50% tổng lượng bông nhập khẩu toàn ngành. Nền tảng này mang lại cơ sở lớn để Việt Nam được phân bổ một hạn mức hạn ngạch nhất định được hưởng mức thuế ưu đãi hơn, nếu cơ chế thuế quan này chính thức được thông qua. Trong đó, nhóm doanh nghiệp dệt may có tỷ trọng nhập khẩu bông lớn từ Mỹ như TCM, ADS, Vinatex…

Toàn bộ đề xuất thuế mới của Mỹ hiện vẫn đang trong giai đoạn lấy ý kiến công khai, đồng nghĩa với việc dư địa điều chỉnh vẫn còn đáng kể trước khi chính sách được hoàn tất.

Tiến trình đang tiếp tục diễn ra. Hạn đăng ký phát biểu tại phiên điều trần là ngày 22/6, hạn nộp góp ý bằng văn bản là ngày 6/7 và phiên điều trần công khai sẽ diễn ra ngày 7/7. USTR sẽ đưa ra quyết định cuối cùng sau giai đoạn phản biện hậu điều trần và không bị ràng buộc bởi một thời hạn luật định cụ thể.

Bốn nội dung vẫn đang được lấy ý kiến gồm phạm vi sản phẩm chịu thuế, mức thuế đề xuất, khả năng điều chỉnh thuế suất theo cam kết của từng nền kinh tế và thiết kế cuối cùng của cơ chế ưu đãi dệt may.