Mặc dù VN-Index đã tăng gần 18,5% từ đầu năm, cổ phiếu bán lẻ (ngoại trừ PET) lại tụt hậu so với thị trường chung.

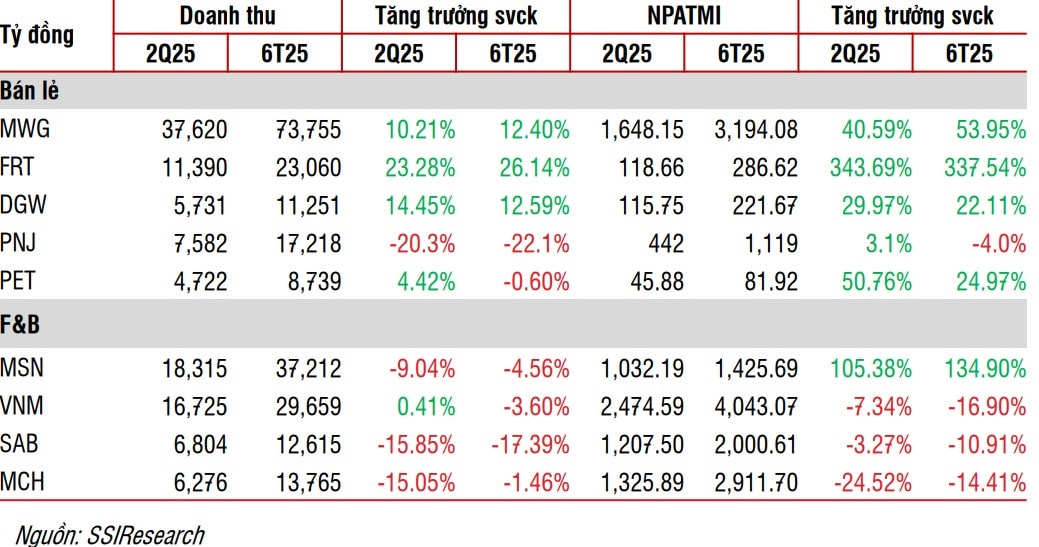

Các doanh nghiệp bán lẻ niêm yết ghi nhận mức tăng trưởng lợi nhuận quý II/2025 ấn tượng, đạt 51% so với cùng kỳ, nối tiếp mức tăng 53% n/n của quý I. Tăng trưởng được ghi nhận trên toàn ngành. Tổng lợi nhuận toàn ngành vượt kỳ vọng khoảng 22%, trong đó nổi bật là: Masan (MSN) +105% n/n, vượt dự báo 63%; Thế giới Di động (MWG) +41% n/n, vượt dự báo 14%, theo dữ liệu của Chứng khoán Maybank (MSVN).

Các nhà phân tích nhận định dù nhu cầu tiêu dùng phục hồi còn chậm, khả năng duy trì lợi nhuận đã được cải thiện đáng kể nhờ hiệu quả vận hành tốt hơn – kết quả từ các nỗ lực tái cấu trúc giai đoạn 2023–2024 nhằm thích ứng với các thách thức vĩ mô. Các doanh nghiệp dẫn đầu thị trường đã tận dụng cơ hội củng cố vị thế, mở rộng thị phần và cải thiện biên lợi nhuận.

Cùng chung ghi nhận ngành bán lẻ có tăng trưởng lợi nhuận tích cực, tuy nhiên các chuyên gia của SSI cho rằng vẫn có sự phân hóa trong ngành. Nhóm các doanh nghiệp bán lẻ như MWG, Bán lẻ Kỹ thuật số FPT (FRT) và Thế giới số (DGW) ghi nhận tăng trưởng lợi nhuận tích cực trong quý II/2025, lần lượt ở mức 41%, 344% và 30% svck. Vàng bạc Đá quý Phú Nhuận (PNJ) cũng ghi nhận doanh thu bán lẻ tăng 4,6% svck.

Ngược lại, nhóm thực phẩm & đồ uống (F&B) bao gồm Vinamilk (VNM), Masan Consumer (MCH) và Sabeco (SAB) đều ghi nhận lợi nhuận giảm lần lượt 7,3%, 24,5% và 3,3% YoY.

Theo SSI Research, sự phân hóa này chủ yếu đến từ các yếu tố: Thứ nhất, việc siết chặt quy định thuế và hóa đơn chứng từ đối với hộ kinh doanh cá thể đã thu hẹp khoảng cách giá giữa kênh bán lẻ truyền thống và kênh bán lẻ hiện đại. Điều này giúp kênh bán lẻ hiện đại gia tăng thị phần, nhưng cũng gây gián đoạn tạm thời trong hệ thống phân phối của các doanh nghiệp F&B.

Thứ hai, các doanh nghiệp bán lẻ mở rộng sang các phân khúc bán lẻ với tỷ lệ xâm nhập còn thấp, như cửa hàng tiêu dùng nhanh và nhà thuốc.

Nhóm tiêu dùng không thiết yếu hưởng lợi từ chu kỳ thay thế sản phẩm công nghệ (ICT) và mức chi tiêu của tầng lớp trung lưu vẫn ổn định, được hỗ trợ bởi: 1) Hiệu ứng tài sản từ giá trị bất động sản gia tăng; 2) Thu nhập duy trì ổn định hơn nhờ khối dịch vụ tăng trưởng tốt 3) Tiếp cận tín dụng tiêu dùng dễ dàng hơn.

Trong khi đó, thống kê cho thấy, doanh số bán lẻ tại các đô thị lớn như TP.HCM và Hà Nội trong 6 tháng đầu năm 2025 tăng lần lượt 12,1% và 15,8% svck, vượt xa mức trung bình toàn quốc (9,3%)nhờ tỷ trọng lớn từ khu vực dịch vụ.

Các yếu tố tác động đến ngành bán lẻ, nhìn chung, đang nằm ở "chìa khóa" thời gian, bao gồm việc thẩm thấu tác động chính sách, sự phục hồi mạnh mẽ hơn từ các điều kiện kích cầu lẫn thành quả từ mở rộng và đầu tư mới của doanh nghiệp.

Chẳng hạn những tác động ngắn hạn của việc siết chặt quy định thuế và hóa đơn chứng từ đối với hộ kinh doanh cá thể có thể ảnh hưởng đến doanh thu của Masan Consumer; tuy nhiên, như Tổng Giám đốc Masan ông Danny Le chia sẻ với nhà đầu tư, các thay đổi do thông báo sẽ được xem xét và kỳ vọng sẽ diễn biến tích cực hơn vào những tháng cuối năm.

Hay với việc doanh nghiệp bán lẻ mở rộng sang các phân khúc bán lẻ và hành vi của người tiêu dùng đang hướng về các kênh bán lẻ hiện đại, ông Danny Le cũng nhấn mạnh đây là một sự thay đổi cấu trúc, một phần trong luận điểm của doanh nghiệp rằng trong 5 năm tới, Việt Nam sẽ có tỷ lệ 25-30% thương mại hiện đại so với khoảng 12-14% hiện nay.

Nhìn chung, sự tăng trưởng tích cực của các doanh nghiệp ngành bán lẻ cho thấy sự phục hồi của nhu cầu mua sắm tiêu dùng trong nền kinh tế.

Mặc dù VN-Index đã tăng gần 18,5% từ đầu năm, cổ phiếu bán lẻ (ngoại trừ PET) lại tụt hậu so với thị trường chung, MSVN nhận định.

Các chuyên gia chỉ ra nguyên nhân là do tâm lý thị trường vẫn còn quá thận trọng đối với tiêu dùng nội địa, trong bối cảnh những bất ổn vĩ mô như rủi ro thuế quan từ ông Trump hay cải cách kinh tế trong nước vẫn đè nặng lên niềm tin người tiêu dùng.

Tuy nhiên, thị trường đang phản ứng thái quá trước những lo ngại ngắn hạn, và đã bỏ qua tiềm năng tăng trưởng lợi nhuận mạnh mẽ của cả năm 2025 cũng như nền tảng cơ bản dài hạn vững chắc của ngành. Đây là cơ hội hấp dẫn để tích lũy cổ phiếu bán lẻ chất lượng với định giá hợp lý.

Cùng với đó, kỳ vọng sự phục hồi kinh tế vững chắc của Việt Nam và kết quả kinh doanh cải thiện trong các quý tới sẽ là động lực tái định giá cho ngành.

Theo đó, MSVN gọi tên các cổ phiếu được chọn tiếp tục là những doanh nghiệp dẫn đầu trong từng phân khúc - gồm MWG, MSN, PNJ, FRT và DGW - Các doanh nghiệp có: Lợi thế cạnh tranh vững chắc; Nền tảng tài chính ổn định; Năng lực thực thi đã được chứng minh.

"Mùa báo cáo lợi nhuận quý II/2025 tiếp tục khẳng định sức bật của ngành bán lẻ, khi tất cả các doanh nghiệp chủ chốt đều vượt kỳ vọng trong bối cảnh tiêu dùng phục hồi chậm. Các chính sách tài khóa hỗ trợ (như gia hạn giảm thuế VAT đến cuối năm 2026, miễn học phí công lập từ tháng 9/2025) cùng với các yếu tố thuận lợi về cấu trúc như siết chặt quản lý hoạt động bán lẻ phi chính thức và thị trường vàng đang tạo nên môi trường cạnh tranh lành mạnh hơn cho các doanh nghiệp chính quy, quản trị tốt. Do đó, chúng tôi tiếp tục duy trì quan điểm TÍCH CỰC đối với ngành bán lẻ Việt Nam", chuyên gia MSVN nhấn mạnh.

.jpg "Doanh nghiệp bán lẻ lớn và cuộc đua chinh phục 60 triệu người tiêu dùng nông thôn")