Hàng loạt chính sách kích cầu tiêu dùng nội địa đang tạo đà cho ngành bán lẻ, trong bối cảnh xuất khẩu và đầu tư công cũng được thúc đẩy, là “cỗ xe tam mã” cho tăng trưởng kinh tế.

Thực tế nói trên có thể sẽ tiếp tục tạo đòn bẩy cho các cổ phiếu ngành bán lẻ Việt Nam.

Từ đầu 2025, Chính phủ triển khai nhiều biện pháp nhằm củng cố thị trường bán lẻ và bảo vệ người tiêu dùng. Đến nay, hơn 34.400 vụ vi phạm đã bị xử lý, bao gồm 8.200 vụ buôn lậu, 25.100 vụ gian lận thương mại và 1.100 vụ hàng giả liên quan đến thực phẩm, thuốc,...

Đặc biệt, việc chấn chỉnh quảng cáo trên thương mại điện tử (TMĐT), với các vụ việc điển hình như KOL bị khởi tố trong vụ kẹo Kera, đã nâng cao ý thức của cả người bán và người mua.

SSI Research nhấn mạnh Nghị định 70/2025/NĐ-CP, có hiệu lực từ 1/6/2025, yêu cầu hộ kinh doanh xuất hóa đơn điện tử, giảm trốn thuế nhưng khiến một số hộ tạm ngưng hoạt động hoặc tăng giá bán. Điều này đẩy người tiêu dùng sang các chuỗi siêu thị, cửa hàng tiện lợi.

Trong lĩnh vực TMĐT, Luật số 56/2024/QH15 sửa đổi một số Luật yêu cầu các sàn như Shopee, TikTok Shop nộp thuế thay cho cá nhân kinh doanh, khiến hàng xách tay kém lợi thế về giá. Quyết định 01/2025/QĐ-TTg áp thuế VAT với hàng nhập khẩu dưới 1 triệu đồng qua chuyển phát nhanh cũng tạo sân chơi công bằng hơn cho doanh nghiệp chính thống.

Đặc biệt, theo bà Nguyễn Thị Sony Trà Mi, chuyên gia của MSVN, chính sách giảm VAT 2% kéo dài 1,5 năm và mục tiêu GDP tăng 8% năm 2025 được dự báo sẽ kích thích tiêu dùng tư nhân, với doanh số bán lẻ tăng 12% so với mức 9% năm 2024. Các doanh nghiệp bán lẻ còn được hưởng lãi suất vay ưu đãi và miễn giảm thuế phí.

Về phía người tiêu dùng, ngành bán lẻ ghi nhận xu hướng cao cấp hóa, với người tiêu dùng chuyển từ phân khúc giá rẻ sang trung cấp và siêu cao cấp.

Ông Trương Công Thắng, Tổng giám đốc Masan Consumer, nhấn mạnh chiến lược cao cấp hóa sản phẩm của công ty, kết hợp với các yếu tố như sản phẩm đột phá, thương hiệu mạnh, và mô hình tài chính vượt trội, hướng tới mục tiêu “Go Global” với các thương hiệu trị giá 6 tỷ USD. Chuỗi cửa hàng tiện lợi và hiệu thuốc như WinMart, WinMart+ của hệ thống bán lẻ WinCommerce, hay Long Châu với 2.117 cửa hàng của FRT… cũng dẫn đầu xu hướng mở rộng, tận dụng lợi thế nhân khẩu học và đô thị hóa.

Trong số các cổ phiếu bán lẻ, các nhà đầu tư có thể xem xét các cổ phiếu dưới đây:

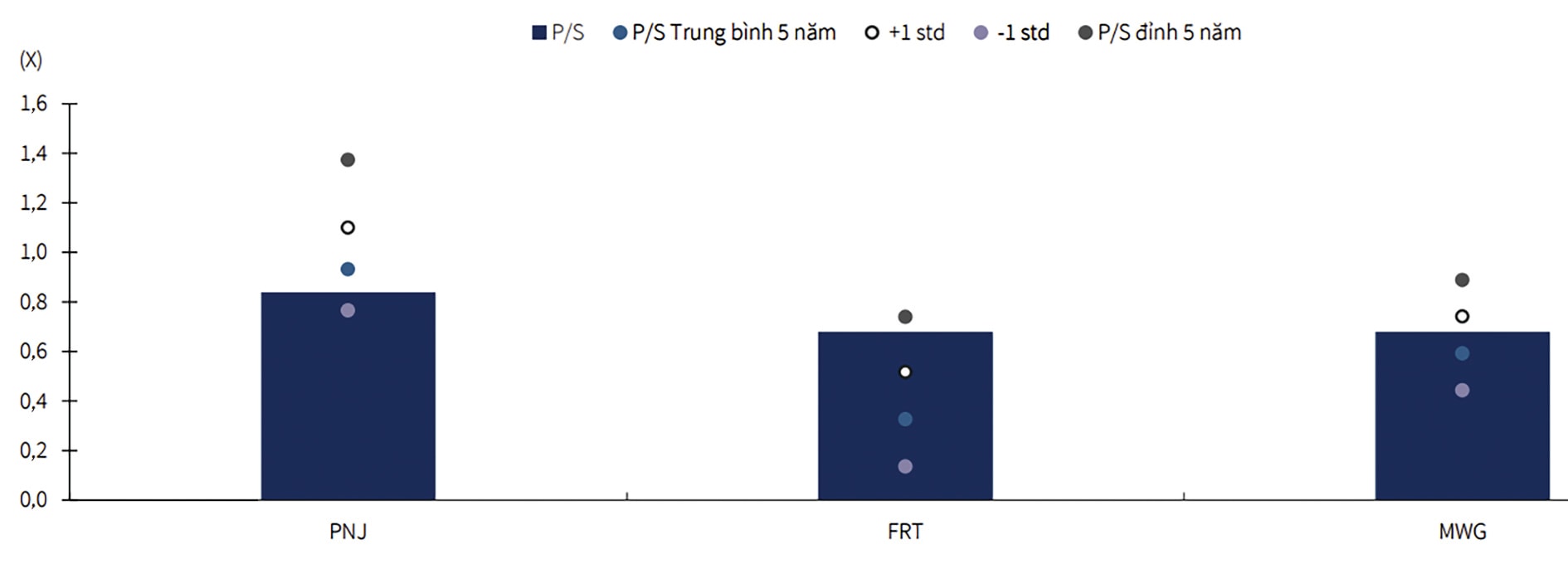

Thứ nhất là cổ phiếu FRT. Sở hữu chuỗi Long Châu và FPT Shop, FRT hưởng lợi từ nhu cầu chăm sóc sức khỏe và công nghệ thông tin. Long Châu mở rộng dịch vụ tiêm chủng (164 trung tâm). Theo Vietcap, doanh thu tăng trưởng kép hàng năm (CAGR) của mảng này dự kiến 21% giai đoạn 2024–2029, đạt 2,5 tỷ USD vào 2029. FPT Shop tăng trưởng doanh thu CAGR 5%, nhờ phục hồi tiêu dùng ICT và chuyển đổi số. Tuy vậy, Vietcap cho rằng các nhà đầu tư cần lưu ý rủi ro về tốc độ mở rộng và biên lợi nhuận không như kỳ vọng của FRT.

Thứ hai là cổ phiếu MWG. Vẫn dẫn đầu thị trường điện thoại (60%) và điện tử (50%), MWG tập trung mở rộng Bách Hóa Xanh (BHX). BHX đạt lãi từ năm 2024, với 359 cửa hàng mới trong 4 tháng đầu 2025, dự kiến đạt 3.500 cửa hàng vào 2029. Thế giới Di động và Điện Máy Xanh được Vietcap dự báo doanh thu CAGR 5%, biên lợi nhuận gộp cải thiện lên 18,7% vào 2027.

Thứ ba là cổ phiếu MSN. Trong năm qua, ban lãnh đạo đã định vị MSN rõ nét hơn là một công ty hướng đến người tiêu dùng, thông qua việc tăng tỷ trọng sở hữu và đầu tư vào các mảng liên quan đến tiêu dùng, đồng thời thoái vốn khỏi các mảng không cốt lõi. Cụ thể, Masan Resources (MSR) đã hoàn tất bán 100% cổ phần tại H.C. Starck cho Mitsubishi Materials Corporation vào cuối năm 2024. Đồng thời, MSN đã nâng tỷ lệ sở hữu tại WCM lên 85% (từ mức 79% vào cuối năm 2024). Kể từ tháng 6/2024, WCM đã đạt lợi nhuận sau thuế dương và đang sở hữu dư địa tăng trưởng lớn trong thị trường bán lẻ hiện đại của Việt Nam, giúp MSN có thể hợp nhất một phần lợi nhuận lớn hơn từ WCM trong dài hạn.

Các nhà phân tích dự báo EBIT của MSN sẽ đạt mức 21% trong giai đoạn 2024–2029. Riêng MCH được kỳ vọng đạt tốc độ tăng trưởng EBIT CAGR 12% trong cùng giai đoạn. Vietcap kỳ vọng WCM sẽ đóng góp lần lượt 14% và 18% vào lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (NPAT-MI) của MSN trong các năm 2028 và 2029.

Các tếu tố hỗ trợ tăng giá cổ phiếu MSN gồm thoái vốn hoàn toàn khỏi MSR giúp giảm nợ ròng; các hoạt động tái cấu trúc doanh nghiệp sau khi MCH chuyển từ sàn UPCoM sang HOSE; và mức tăng trưởng lợi nhuận cao hơn kỳ vọng của MCH.

Thứ tư là cổ phiếu PNJ. Dẫn đầu ngành trang sức với thị phần 33%, PNJ đạt doanh thu CAGR 14% (quý 1/2025), vượt xa ngành (5%). Mạng lưới cửa hàng tăng mạnh (29 cửa hàng mới năm 2024). Doanh thu bán lẻ dự báo CAGR 11%, EPS CAGR 14% giai đoạn 2024–2029, với P/E 2025F 14,3x, thấp hơn mức trung bình 15,6x. Yếu tố hỗ trợ PNJ bao gồm: nhu cầu tăng, sửa đổi Nghị định 24/2012. Trong khi PNJ đối mặt các rủi ro: nhu cầu yếu, sửa đổi chính sách chậm.

Nhìn chung, theo ông Nguyễn Việt Đức, Giám đốc kinh doanh số VPBankS, bán lẻ là nhóm cổ phiếu đáng chú ý, bên cạnh ngân hàng. Chính sách chống hàng giả giúp các doanh nghiệp như MWG, DGW giảm áp lực cạnh tranh. Nếu cổ phiếu điều chỉnh, đây là cơ hội mua vào.

Tuy nhiên, các chuyên gia cũng lưu ý nhà đầu tư cần theo dõi thuế quan và tỷ giá, dù kịch bản tích cực (thuế 20-25%) ít gây áp lực lạm phát có thể đạt được. Thuế tiêu thụ đặc biệt với đồ uống, xăng, điều hòa cũng có thể ảnh hưởng, nhưng không đáng kể đến tổng doanh thu ngành bán lẻ.