Dù vẫn đối mặt với áp lực chi phí vật liệu, giải phóng mặt bằng và thủ tục đầu tư, các doanh nghiệp hạ tầng đang đứng trước cơ hội hưởng lợi từ chương trình đầu tư công quy mô 8,31 triệu tỷ đồng trong giai đoạn 2026-2030.

Năm 2026, triển vọng tăng trưởng dài hạn ngày càng được định hình rõ nét. Tuy nhiên, các doanh nghiệp trong lĩnh vực xây dựng hạ tầng vẫn phải đối mặt với không ít thách thức ngắn hạn.

Bài kiểm tra năng lực doanh nghiệp

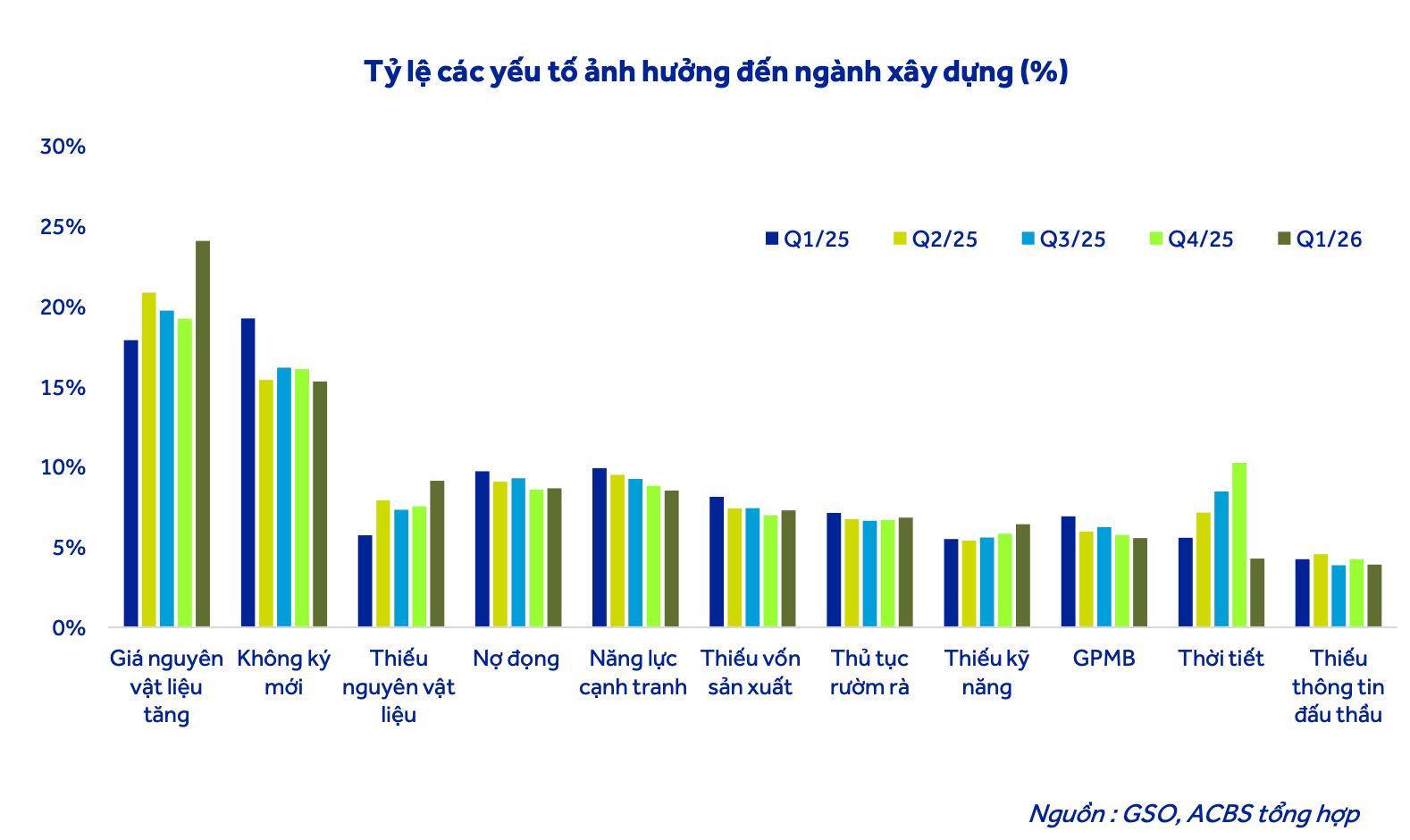

Theo báo cáo của ACBS, số liệu cập nhật đến hết tháng 5/2026, giải ngân vốn ngân sách nhà nước đạt 254,1 nghìn tỷ đồng, tương đương khoảng 24% kế hoạch năm và tăng 11,2% so với cùng kỳ. Mặc dù duy trì được đà tăng trưởng, tiến độ giải ngân vẫn chưa đạt kỳ vọng khi ngành hạ tầng tiếp tục đối diện với ba điểm nghẽn gồm: giá vật liệu xây dựng leo thang, công tác giải phóng mặt bằng kéo dài và thủ tục đầu tư còn phức tạp.

Áp lực chi phí đầu vào đang trở thành thách thức lớn nhất đối với các nhà thầu. Những biến động địa chính trị tại Trung Đông trong thời gian qua đã tác động trực tiếp tới thị trường nguyên vật liệu xây dựng. Giá nhựa đường tăng gần 32%, trong khi giá cát, đá và gạch ghi nhận mức tăng từ 13,5% đến 23,3%. Đồng thời, giá thép xây dựng tăng trên 2% và giá xi măng tăng hơn 7%, khiến biên lợi nhuận của nhiều doanh nghiệp bị thu hẹp đáng kể.

Trong bối cảnh đó, các doanh nghiệp sở hữu tỷ trọng lớn hợp đồng theo hình thức giá cố định đang đối mặt với rủi ro suy giảm hiệu quả kinh doanh, thậm chí có thể rơi vào tình trạng thực hiện dự án với biên lợi nhuận âm nếu không có cơ chế điều chỉnh phù hợp. Tuy nhiên, xét dưới góc độ chu kỳ, giai đoạn hiện nay có thể được xem là quá trình sàng lọc cần thiết trước khi ngành bước vào chu kỳ đầu tư công lớn nhất trong lịch sử.

Một trong những động lực quan trọng nhất cho giai đoạn 2026-2030 đến từ sự thay đổi mạnh mẽ của hành lang pháp lý liên quan đến đầu tư công và đối tác công tư (PPP). Những điều chỉnh trong Luật Đầu tư công 2024, Luật PPP 2024 và Luật số 90/2025/QH15 được kỳ vọng sẽ giải quyết căn bản vấn đề “độ trễ phê duyệt” vốn tồn tại nhiều năm qua.

Theo đó, Luật Đầu tư công 2024 nâng ngưỡng dự án quan trọng quốc gia lên trên 30.000 tỷ đồng, đồng thời tăng cường phân quyền cho địa phương trong việc quyết định chủ trương đầu tư các dự án nhóm B và C. Đặc biệt, việc cho phép tách riêng dự án giải phóng mặt bằng thành dự án độc lập được đánh giá là giải pháp quan trọng nhằm đẩy nhanh tiến độ chuẩn bị đầu tư.

Trong khi đó, Luật PPP 2024 hoàn thiện cơ chế thanh toán đối với các dự án BT, mở rộng không gian huy động vốn tư nhân và tăng quyền chủ động cho địa phương trong triển khai dự án. Luật số 90/2025/QH15 tiếp tục bổ sung cơ chế linh hoạt trong lựa chọn nhà thầu và cho phép điều chỉnh các hợp đồng PPP đang bị đình trệ do thay đổi quy định pháp luật.

Tác động tổng hợp của các thay đổi này không chỉ giúp rút ngắn từ 12-18 tháng trong quá trình chuẩn bị đầu tư mà còn tạo ra sự chuyển dịch đáng kể về quyền quyết định từ trung ương xuống địa phương. Điều này đồng nghĩa với việc năng lực đấu thầu, khả năng xây dựng quan hệ với chính quyền địa phương và tốc độ phản ứng của doanh nghiệp sẽ trở thành yếu tố cạnh tranh then chốt trong giai đoạn tới.

Dư địa tài khóa rộng mở

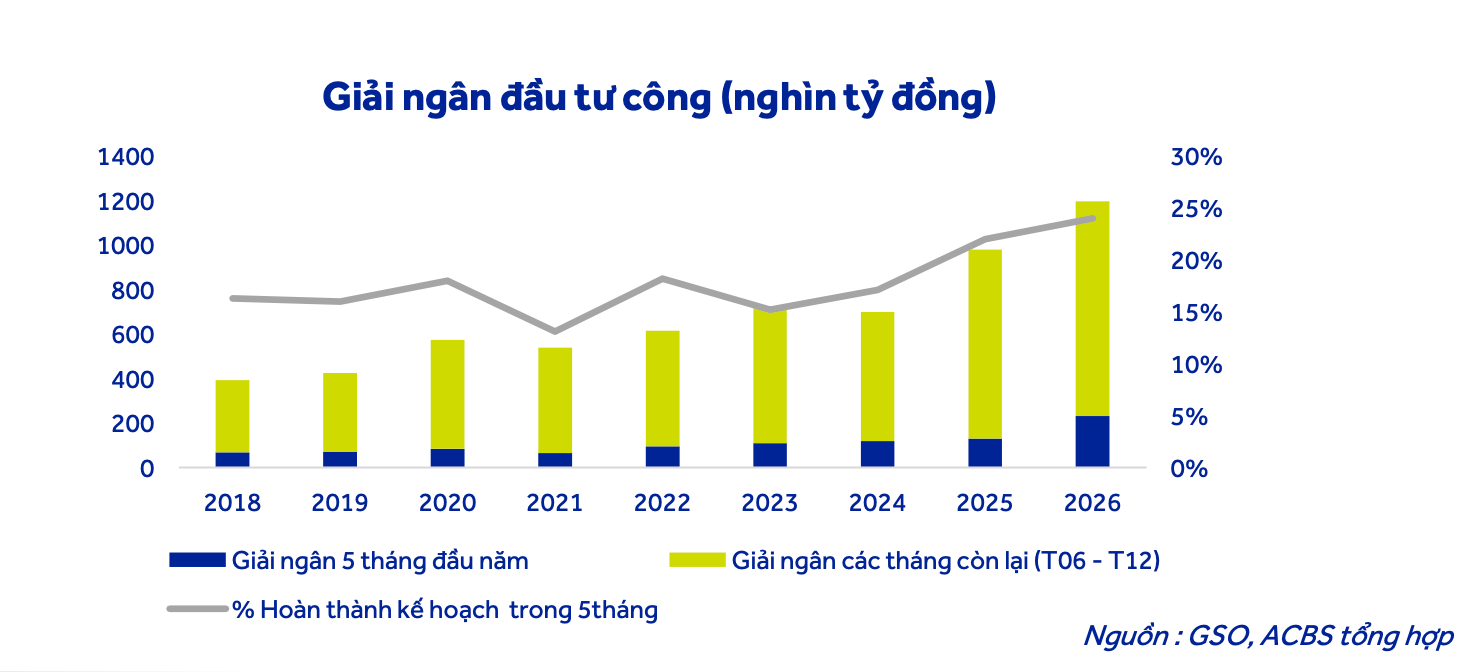

Cũng theo ACBS, bên cạnh những thách thức ngắn hạn, triển vọng dài hạn của ngành xây dựng hạ tầng đang được hỗ trợ bởi dư địa tài khóa rất lớn. Tỷ lệ nợ công trên GDP giảm xuống khoảng 35,5% vào cuối năm 2025 đã tạo điều kiện cho Chính phủ mở rộng chính sách tài khóa nhằm thúc đẩy đầu tư phát triển.

Theo kế hoạch, tổng vốn đầu tư công giai đoạn 2026-2030 dự kiến đạt khoảng 8,31 triệu tỷ đồng, tăng hơn 2,4 lần so với mức 3,4 triệu tỷ đồng của giai đoạn 2021-2025. Đồng thời, mức bội chi ngân sách dự kiến được nâng lên khoảng 5% GDP, trong khi tổng huy động vốn của Chính phủ có thể đạt 6,55 triệu tỷ đồng.

Nguồn lực khổng lồ này sẽ tập trung vào các dự án hạ tầng chiến lược mang tính nền tảng cho tăng trưởng dài hạn. Trong lĩnh vực đường sắt, dự án đường sắt tốc độ cao Bắc - Nam với tổng vốn đầu tư khoảng 1,714 triệu tỷ đồng sẽ trở thành động lực lớn nhất. Bên cạnh đó là các chương trình phát triển hệ thống metro tại Hà Nội và TP.HCM với tổng quy mô gần 1,9 triệu tỷ đồng.

Ở lĩnh vực hàng không, các giai đoạn tiếp theo của sân bay Long Thành cùng dự án sân bay Gia Bình được kỳ vọng tạo ra nhu cầu xây dựng và vật liệu rất lớn. Trong khi đó, các dự án cảng trung chuyển quốc tế Cần Giờ, Vành đai 4 TP.HCM và mở rộng tuyến cao tốc Bắc - Nam tiếp tục đóng vai trò quan trọng trong việc hoàn thiện mạng lưới logistics quốc gia.

Đáng chú ý, tỷ trọng vốn dành cho các dự án đường sắt và hàng không đang gia tăng mạnh, phản ánh sự dịch chuyển chiến lược từ phát triển hạ tầng cơ bản sang các công trình công nghệ cao và yêu cầu kỹ thuật phức tạp hơn. Điều này sẽ tạo ra áp lực chuyển đổi đối với các nhà thầu truyền thống vốn tập trung vào lĩnh vực đường bộ.

Doanh nghiệp nào sẵn sàng hưởng lợi?

Ông Đỗ Tiến Đạt, chuyên gia phân tích tại ACBS chỉ ra trong số các doanh nghiệp niêm yết, CTCP Tập đoàn Hòa Phát (HPG), CTCP Xây dựng Coteccons (CTD), CTCP Đạt Phương (DPG) và CTCP Xi măng Vicem Hà Tiên (HT1) được xem là những đại diện tiêu biểu có khả năng tận dụng làn sóng đầu tư công mới.

Thứ nhất, đối với Hòa Phát, cơ hội không chỉ đến từ nhu cầu thép xây dựng truyền thống mà còn từ khả năng tham gia chuỗi cung ứng thép chuyên dụng cho các dự án đường sắt tốc độ cao. Với thị phần thép xây dựng khoảng 35% cùng mô hình sản xuất khép kín, doanh nghiệp có lợi thế đáng kể trong việc tối ưu hóa công suất và biên lợi nhuận khi nhu cầu vật liệu tăng mạnh.

Thứ hai, Coteccons đang theo đuổi chiến lược BuildTech nhằm mở rộng sang các phân khúc có giá trị gia tăng cao hơn. Thương vụ mua lại toàn bộ Công ty GEO giúp doanh nghiệp bổ sung năng lực thi công nền móng và công trình kỹ thuật phức tạp. Việc tham gia dự án Nhà ga hành khách T2 Phú Quốc cũng cho thấy khả năng thâm nhập sâu hơn vào lĩnh vực hạ tầng hàng không. Backlog đạt 65.500 tỷ đồng, tăng 185% so với cùng kỳ, tạo nền tảng doanh thu dài hạn tương đối vững chắc.

Thứ ba, Đạt Phương sở hữu mô hình kinh doanh kết hợp giữa xây lắp và bất động sản, giúp cải thiện biên lợi nhuận so với các doanh nghiệp thuần xây dựng. Khối lượng backlog xây lắp hiện tương đương khoảng 2,4 lần doanh thu, mang lại sự linh hoạt trong việc lựa chọn các dự án có cơ chế giá phù hợp hơn.

Thứ tư, riêng với Xi măng Vicem Hà Tiên, được đánh giá là một trong những doanh nghiệp có vị thế thuận lợi để đón đầu xu hướng tăng trưởng nhu cầu. Do thị trường bất động sản phía Nam cũng đang ghi nhận những tín hiệu phục hồi tích cực khi nhiều vướng mắc pháp lý dần được tháo gỡ. Nguồn cung mới giai đoạn 2026-2028 được dự báo đạt khoảng 109.000 căn hộ và 34.000 sản phẩm nhà liền thổ, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 10% và 49%. Sự phục hồi đồng thời của cả lĩnh vực hạ tầng và bất động sản được xem là yếu tố hỗ trợ đáng kể cho nhu cầu vật liệu xây dựng, đặc biệt là xi măng.

HT1 sở hữu hệ thống nhà máy nằm tại các khu vực tiêu thụ trọng điểm phía Nam cùng mạng lưới phân phối lớn nhất khu vực với 86 nhà phân phối ủy quyền và khoảng 6.300 cửa hàng vật liệu xây dựng trên toàn quốc. Lợi thế về quy mô, độ phủ thị trường và vị trí địa lý giúp HT1 có khả năng tận dụng tốt sự gia tăng nhu cầu tiêu thụ xi măng từ cả các dự án hạ tầng quy mô lớn lẫn thị trường nhà ở dân dụng trong những năm tới.

Các chuyên gia cho rằng trước sự thay đổi mạnh mẽ của môi trường đầu tư công, các doanh nghiệp xây dựng cần chủ động nâng cấp năng lực cạnh tranh thông qua liên danh hoặc M&A để nhanh chóng sở hữu chứng chỉ năng lực cho các dự án đường sắt và hàng không quy mô lớn. Đây là những lĩnh vực đòi hỏi tiêu chuẩn kỹ thuật và kinh nghiệm hoàn toàn khác biệt so với các dự án đường bộ truyền thống.

Về nguồn vốn, việc nghiên cứu phát hành trái phiếu dự án PPP theo các quy định mới có thể mở ra kênh huy động vốn dài hạn hiệu quả. Tuy nhiên, yêu cầu về xếp hạng tín nhiệm, minh bạch tài chính và khả năng quản trị dự án sẽ là rào cản đáng kể đối với nhiều doanh nghiệp.

Đối với các nhà đầu tư, chiến lược lựa chọn doanh nghiệp nên tập trung vào những đơn vị có tốc độ tăng trưởng lợi nhuận cao, vị thế dẫn đầu chuỗi giá trị hoặc khả năng chuyển giao rủi ro chi phí cho chủ đầu tư. Đồng thời, cần thận trọng với các doanh nghiệp có tỷ lệ nợ vay trên vốn chủ sở hữu vượt 1,5 lần trong bối cảnh lãi suất và chi phí nguyên vật liệu vẫn tiềm ẩn nhiều biến động.