Mặc dù các doanh nghiệp xuất khẩu thủy sản ghi nhận tăng trưởng dương bất chấp áp lực thuế quan, nhưng vẫn được đánh giá là còn đối mặt với nhiều rủi ro kể từ năm 2026.

Bức tranh đến hết quý III của ngành thủy sản nổi bật với sự chủ động trong cơ cấu sản xuất và xuất khẩu, giúp lấp đầy khoảng trống nguồn cung giữa bối cảnh chiến tranh thương mại toàn cầu, theo Chứng khoán Phú Hưng (PHS). Điển hình là Công ty CP Nam Việt (HoSE: ANV) với kết quả lợi nhuận sau thuế tăng trưởng 915% so với cùng kỳ nhờ chuyển dịch tỉ trọng xuất khẩu sang cá rô phi đến thị trường trị giá cao như Mỹ.

Tuy nhiên, chỉ một số ít doanh nghiệp có thể hưởng lợi rõ nét (như ANV với cá rô phi), Cụ thể, lợi nhuận quý III/2025 của Công ty CP Vĩnh Hoàn (HoSE: VHC) phần lớn tăng trưởng đến từ lãi tỷ giá và các khoản đầu tư tài chính. Trong khi đó, Công ty CP Thực phẩm Sao Ta (HoSE: FMC), tuy bị bào mòn bởi thuế đối ứng và các sắc lệnh thuế quan phòng vệ thương mại, doanh nghiệp vẫn có thể ghi nhận kết quả tăng trưởng đồng thuận. PHS cho rằng FMC sẽ càng tăng trưởng lợi nhuận đáng kể hơn nữa trong trường hợp các kết quả thuế quan thuận lợi.

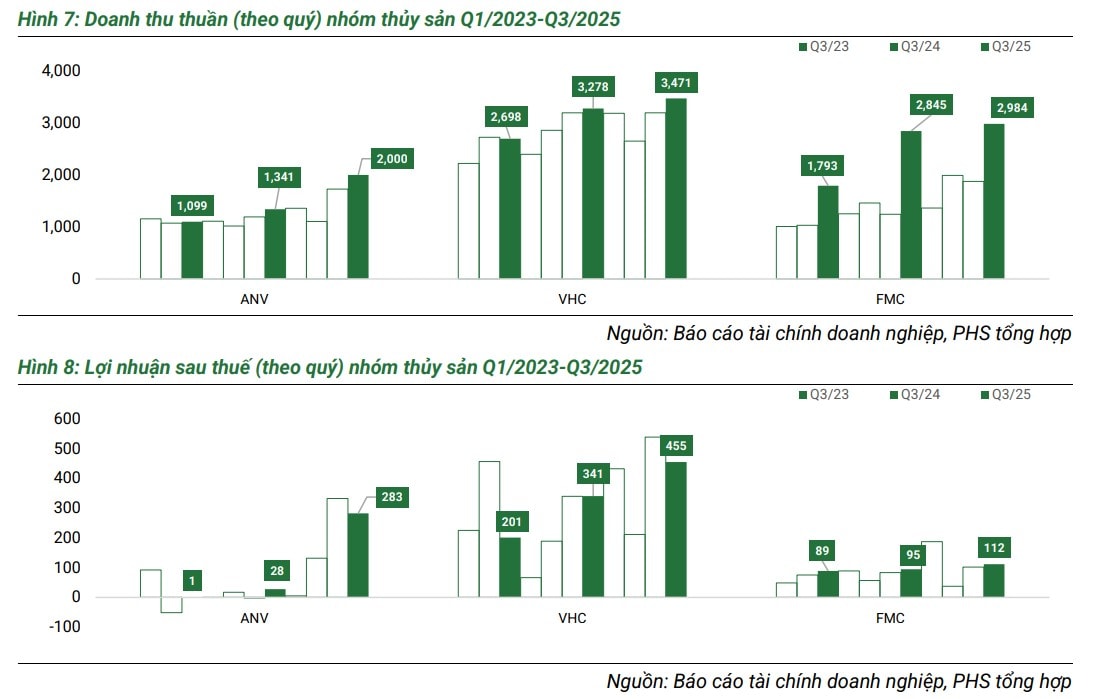

Đi sâu vào kết quả kinh doanh của từng doanh nghiệp, ANV ghi nhận doanh thu quý III tăng trưởng 49% so với cùng kỳ năm trước; lợi nhuận sau thuế tăng trưởng mạnh lên đến 915% so với cùng kỳ. Kết quả tích cực này có được là nhờ: Miễn thuế chống bán phá giá cá tra 2.39 USD/kg tại Mỹ, giải quyết cạnh tranh giá bán; Chuẩn bị tốt để dẫn đầu xuất khẩu cá rô phi đến các thị trường trị giá cao như Mỹ; và đặc biệt khi thuế lên cá rô phi Trung Quốc tại Mỹ lên đến 55% (25% Section 301 + 10% thuế đối ứng + 20% thuế Fentanyl).

Với VHC, doanh thu quý III/2025 đạt 3.471 tỷ đồng, tăng 5,89% so với cùng kỳ năm trước. Tuy nhiên, mảng cá tra cốt lõi giảm 7,9% so với cùng kỳ (đạt 1.760 tỷ đồng), trong khi phụ phẩm và Collagen & Gelatin tăng trưởng hai chữ số. Lợi nhuận sau thuế ghi nhận tăng trưởng 35,05% so với cùng kỳ (đạt 455 tỷ đồng), nhưng trên 80% tăng trưởng từ lãi tỷ giá và hoàn nhập dự phòng đầu tư tài chính. Mảng cá tra vẫn chịu áp lực cạnh tranh sau POR 20 và nhu cầu chững lại tại thị trường trọng yếu là Mỹ.

Còn đối với FMC, quý III/2025 ghi nhận doanh thu thuần tăng 4,87% so với cùng kỳ; Lợi nhuận sau thuế tăng 18% so với cùng kỳ. Lợi nhuận gộp tăng 36,4% so với cùng kỳ (chủ yếu nhờ biên gộp mở rộng từ 9,8% lên 10,85%, đạt 743 tỷ đồng), nhưng 26% lợi nhuận gộp bị bào mòn bởi thuế đối ứng, dẫn đến tăng trưởng lợi nhuận sau thuế khiêm tốn. Thị trường Mỹ, chiếm trên 40% doanh thu, tạo áp lực lớn từ thuế quan (đối ứng, CBPG, chống lẩn tránh). Hiện tại, doanh nghiệp đang đối diện với rủi ro lớn từ Thuế chống bán phá giá có thể lên 35,29% (mức sơ bộ). Mức thuế này kỳ vọng được điều chỉnh tích cực vào tháng 12/2025.

Đánh giá về triển vọng của các doanh nghiệp, PHS giữ quan điểm thận trọng với ngành thủy sản (chờ đợi các thông tin về thuế quan và đạo luật MMPA trong thời điểm cuối năm), nhưng kỳ vọng lạc quan với các doanh nghiệp có nền tảng tăng trưởng vững chắc như ANV với vị thế dẫn đầu xuất khẩu cá rô phi vào Mỹ trước bối cảnh thuế quan vẫn là rào cản lớn với cá rô phi Trung Quốc, và FMC với bộ đệm lợi nhuận vững chắc trong bối cảnh ngành tôm Việt Nam đang thuận lợi. Theo VASEP, xuất khẩu tôm Việt Nam trong 9 tháng 2025 đạt 3,4 tỷ USD, tăng 22% so với cùng kỳ, mức tăng trưởng mạnh nhất trong ba năm trở lại đây.

Cũng theo VASEP, xuất khẩu thủy sản quý IV/2025 sẽ chững lại mạnh do tác động của mức thuế đối ứng cơ sở 20% (với hàng hóa thông quan xuất khẩu sang Mỹ sau ngày 5/10/2025) và nguy cơ áp thuế chống bán phá giá với tôm vào Mỹ. Điều này sẽ càng làm gay gắt cạnh tranh giữa các doanh nghiệp xuất khẩu trong việc thương lượng với các nhà phân phối. VHC từng cho biết sẽ chuyển toàn bộ chi phí thuế quan cho khách hàng.

Về trường hợp của FMC, doanh nghiệp đã chủ động trích lập dự phòng chi phí liên quan đến thuế chống bán phá giá tại Mỹ. Do đó, trong trường hợp phán quyết cuối cùng của POR 19 có lợi, sẽ là cơ hội hoàn nhập, tạo đà tăng trưởng lợi nhuận đáng kể cho doanh nghiệp.

“Nhìn chung, ngành thủy sản còn đối mặt với rủi ro kể từ năm 2026 khi Đạo luật Bảo vệ Động vật có vú biển (MMPA), đánh giá kết quả “không tương đương” đối với các nghề khai thác liên quan đến cá mú, ghẹ, cá thu, cá ngừ, tôm hùm, một số loài khác. Điều này khiến các sản phẩm của nghề cá “không tương đương” có nguy cơ bị cấm nhập khẩu vào Mỹ kể từ 1/1/2026”, PHS nhận định.

Mặc dù vậy, đơn vị này cũng cho rằng, rủi ro này không hiện hữu với các doanh nghiệp cá tra/cá rô phi/tôm thẻ chân trắng như VHC/ANV/FMC.

.jpg "Không chỉ gỡ \"Thẻ vàng\" IUU , mà vì ngành thủy sản bền vững")