Động lực tăng trưởng chính của ngành xây lắp đến từ xây dựng dân dụng trong bối cảnh nguồn cung bất động sản tiếp tục đà phục hồi trong năm 2026.

Theo Chứng khoán MBS, năm 2026 trở thành năm bản lề của chu kỳ đầu tư công trung hạn 2026 – 2030 khi là bước khởi đầu trong chiến lược phát triển mạng lưới 2.362km đường sắt vào năm 2030 với những dự án chiến lược sẽ được khởi công như Hà Nội – Hạ Long, Đường sắt Hà Nội – Hải Phòng – Lào Cai, Metro Bến Thành – Cần Giờ và đường sắt cao tốc Bắc – Nam. Các dự án đường sắt đóng vai trò quan trọng trong bối cảnh đã hoàn thiện mục tiêu 3.000km cao tốc và tiến tới mục tiêu 4.802km (tăng so với hiện tại 2.362km).

Bên cạnh việc mở rộng danh mục dự án, các vướng mắc của năm 2025 như bảng giá đất khác nhau tại một số địa phương gây khó khăn trong quá trình đền bù sau sát nhập hay tiền sử dụng đất có thể được tháo gỡ trong năm tới nhờ các quy định mới trong Luật Đất đai (sửa đổi) và Luật Đầu tư công (sửa đổi). Nhờ đó, MBS dự báo giải ngân vốn đầu trư công năm 2026 có thể tăng 20% so với cùng kỳ và đạt 930.000 nghìn tỷ đồng.

Theo MBS, động lực tăng trưởng chính của ngành xây lắp đến từ xây dựng dân dụng trong bối cảnh nguồn cung bất động sản tiếp tục đà phục hồi trong năm 2026. Nhờ những vướng mắc pháp lý liên quan đến tiền sử dụng đất và quy hoạch được tháo gỡ, nguồn cung căn hộ tại TP HCM dự báo tăng trưởng lần lượt 78%/17% so với cùng kỳ và tại Hà Nội ghi nhận mức tăng 12%/4% trong giai đoạn 2025 – 2026.

Bên cạnh đó, việc tỷ lệ hấp thụ ở mức cao (khoảng trên 80%) cho thấy tình hình bán hàng thuận lợi nhờ đó giúp đẩy nhanh tiến độ thu tiền cho các chủ đầu tư. Do đó, theo đánh giá của MBS các doanh nghiệp mảng xây dựng dân dụng có thể được hưởng lợi nhờ: Backlog dự báo tăng trưởng mạnh mẽ nhờ nguồn việc nhiều hơn đến từ nhu cầu triển khai dự án mới của các chủ đầu tư; và Chi phí trích lập dự phòng giảm nhờ cơ cấu tài chính của của các chủ đầu tư lành mạnh hơn góp phần có dòng tiền để thanh toán cho các nhà thầu xây lắp.

MBS dự báo backlog các doanh nghiệp xây dựng niêm yết dự báo tăng trưởng 24% so với cùng kỳ vào năm 2026, trong đó chủ yếu đóng góp từ các doanh nghiệp lớn. Đối với nhóm xây dựng dân dụng, việc hưởng lợi từ các chủ đầu tư lớn tăng cường triển khai dự án giúp backlog của Công ty CP Xây dựng Coteccons (HoSE: CTD) tăng trưởng 42% so với cùng kỳ. Đối với các doanh nghiệp xây dựng hạ tầng, trúng thầu thêm các dự án cao tốc giúp Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (HoSE: VCG) tăng trưởng 17% so với cùng kỳ và Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HoSE: HHV) dự báo giá trị hợp đồng ký mới tăng 13% so với cùng kỳ.

“Chúng tôi đánh giá, backlog của các doanh nghiệp xây dựng dân dụng có thể tăng trưởng cao hơn so với các doanh nghiệp hạ tầng với những lý do chính sau: Các chủ đầu tư bất động sản lớn đang tập trung triển khai các đại dự án với quy mô lớn với mục tiêu mở bán dự án trong bối cảnh nhu cầu bất động sản ở mức cao; và Chính phủ trao quyền cho các chủ đầu tư lớn trong việc triển khai và vận hành 1 số dự án đầu tư hạ tầng như Sân bay Phú Quốc hay sân bay Gia Bình. Bên cạnh đó, trong bối cảnh các dự án hạ tầng tập trung vào triển khai mạng lưới đường sắt, việc trúng thầu có thể khó khăn hơn do hiện tại việc đấu thầu cũng đang tập trung vào các chủ đầu tư lớn”, MBS đánh giá.

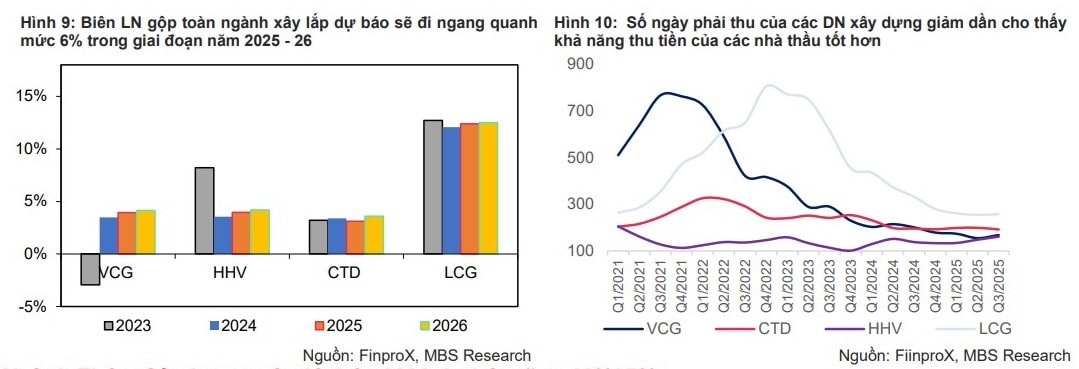

Đơn vị này cũng nhận định, biên lợi nhuận gộp của các doanh nghiệp sẽ duy trì ổn định trong khi nợ xấu có xu hướng giảm. Nhờ nguồn việc ổn định trong bối cảnh các dự án được đẩy mạnh triển khai có thể tác động tích cực tới giá trúng thầu của các doanh nghiệp xây lắp. MBS đánh giá, giá trúng thầu có thể cải thiện hơn so với giai đoạn 2023 – 2024 khi giá bán cải thiện hơn giúp chủ đầu tư có thêm dư địa để nâng cao giá vốn xây dựng. Tuy nhiên, đơn vị này cho rằng, giá nguyên vật liệu tiếp tục duy trì ở mức cao có thể hạn chế khả năng mở rộng biên lợi nhuận gộp.

Giá nguyên vật liệu cao hơn được bù đắp bởi giá trúng thầu tích cực, nhờ đó biên lợi nhuận gộp dự báo đi ngang quanh mức 3% - 3,5%. Bên cạnh đó, lãi suất vay hiện tại dù tăng nhẹ khoảng 0,5đ % - 1đ % so với thời điểm đầu năm 2024, tuy nhiên vẫn ở mức 11,5% (thấp hơn khoảng 1 điểm % so với cùng kỳ), nhờ đó giảm bớt gánh nặng lãi vay cho các chủ đầu tư.

“Trong bối cảnh nhu cầu mua bất động sản đang ở mức cao dựa trên tỷ lệ hấp thụ tại các dự án mở bán ở mức trên 70%, nhờ đó có thể mang lại dòng tiền cho doanh nghiệp. Các doanh nghiệp xây lắp có thể được hưởng lợi trong bối cảnh cơ cấu tài chính và dòng tiền của các chủ đầu tư lành mạnh khi các khoản nợ xấu có xu hướng suy giảm”, MBS nhận định.