Dự báo lạm phát năm 2025 của Việt Nam sẽ giữ ở mức từ 3-4%, nhờ vào các chính sách điều hành tiền tệ linh hoạt và sự ổn định của nguồn cung hàng hóa trong nước.

Theo đánh giá của công ty chứng khoán Yuanta Việt Nam, năm 2024 đã khép lại với mức tăng trưởng kinh tế của Việt Nam khá tích cực, bất chấp bối cảnh thế giới biến động và nhiều rủi ro từ bên ngoài. Dựa trên những số liệu vĩ mô mới nhất, tình hình kinh tế, tài chính Việt Nam năm 2025 đang được kỳ vọng tiếp tục đà phục hồi, nhưng đồng thời đối diện với những rủi ro cần lưu ý.

Trong đó có những điểm nhấn đáng quan trọng về tăng trưởng GDP, vốn đầu tư nước ngoài (FDI), chỉ số giá tiêu dùng (CPI), tình hình sản xuất và tỷ giá, lãi suất tại Việt Nam...

Thứ nhất, kinh tế Việt Nam trong quý 4/2024 ghi nhận mức tăng trưởng GDP ấn tượng 7,55% so với cùng kỳ năm trước, đưa tổng mức tăng trưởng cả năm lên 7,09%. Đây là tốc độ tăng trưởng cao, chỉ thấp hơn so với các năm 2018, 2019 và 2022.

Thứ hai, tổng vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký tại Việt Nam trong năm 2024 đạt 38,23 tỷ USD, giảm nhẹ 3% so với cùng kỳ năm. Tuy nhiên, vốn giải ngân FDI tiếp tục tăng trưởng tích cực, đạt 25,35 tỷ USD, tăng 9,4%.

Các doanh nghiệp nước ngoài đang chờ đợi tân Tổng thống Mỹ Donald Trump nhậm chức vào tháng 1/2025. Tuy nhiên, một điểm tích cực là Việt Nam đã ký kết nhiều dự án lớn, đặc biệt là trong lĩnh vực công nghệ bán dẫn và AI sau khi ông Jensen Huang - CEO của NVIDIA đến thăm Việt Nam và cam kết đầu tư.

Chính phủ cũng vừa ban hành Nghị định 182, cho phép hỗ trợ tối đa 50% chi phí đầu tư ban đầu cho các dự án nghiên cứu và phát triển (R&D) trong lĩnh vực bán dẫn và AI với quy mô vốn tối thiểu 3.000 tỷ đồng. Đây là yếu tố hứa hẹn thu hút mạnh dòng vốn FDI trong năm 2025.

Thứ ba, chỉ số giá tiêu dùng (CPI) tháng 12/2024 tăng 0,29% so với cùng kỳ tháng trước và 2,94% so với cùng kỳ năm. Cả năm 2024, CPI tăng trung bình 3,63%, dưới mức mục tiêu 4,5% của Chính phủ.

Yuanta kỳ vọng lạm phát năm 2025 sẽ giữ ở mức từ 3-4%, nhờ vào các chính sách điều hành tiền tệ linh hoạt và sự ổn định của nguồn cung hàng hóa trong nước.

Thứ tư, chỉ số PMI của Việt Nam trong tháng 12/2024 đạt 49,8 điểm, giảm từ 50,8 điểm của tháng 11. Mức giảm này cho thấy sức khỏe ngành sản xuất đã suy giảm nhẹ vào cuối năm.

Đơn hàng xuất khẩu tiếp tục giảm tháng thứ hai liên tiếp, chủ yếu do các lo ngại về tình hình kinh tế thế giới và các rủi ro từ thị trường quốc tế. Tuy nhiên, sản lượng và đơn hàng trong nước vẫn tăng nhẹ. Dự báo ngành sản xuất sẽ phục hồi từ tháng 2/2025, sau khi các chính sách của tân Tổng thống Mỹ được công bố rõ ràng hơn.

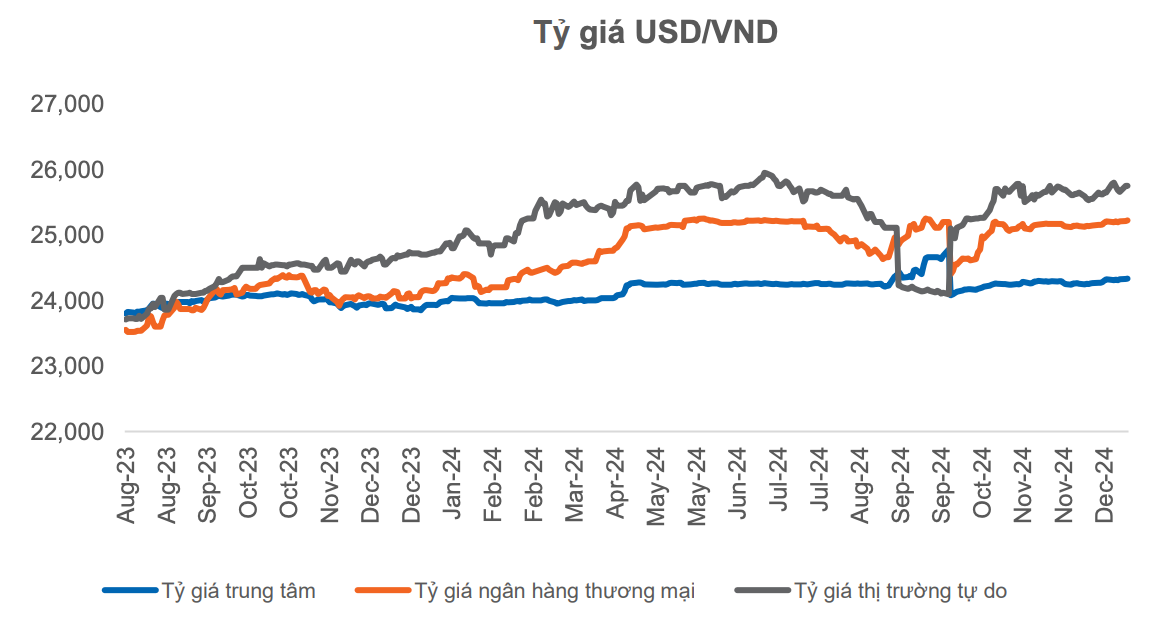

Thứ năm, tỷ giá USD/VND trong tháng 12 tăng nhẹ 0,3% so với tháng 11, phản ánh xu hướng tăng của Dollar Index (DXY) trên thị trường quốc tế. Tỷ giá có khả năng sẽ tiếp tục xu hướng tăng trong ngắn hạn, do áp lực từ việc nhập khẩu và các yếu tố địa chính trị toàn cầu.

Trong bối cảnh đó, lãi suất liên ngân hàng tăng giảm đan xen giữa các kỳ hạn. Lãi suất qua đêm tăng lên 4%, trong khi lãi suất kỳ hạn 3 tháng và 6 tháng có mức giảm nhẹ. Lợi suất trái phiếu chính phủ cũng tăng nhẹ trong tháng 12, cho thấy rủi ro vĩ mô ở mức thấp.

Về giá vàng, trong tháng 12/2024, giá vàng trong nước tiếp tục giảm ở cả hai chiều mua vào và bán ra. Chênh lệch giá mua – bán thu hẹp về mức 2,5 triệu đồng/lượng. Đáng chú ý, giá vàng trong nước lần đầu tiên sau nhiều năm đã thấp hơn giá vàng thế giới khoảng 2%.

Nhóm chuyên gia tại Yuanta dự báo kinh tế Việt Nam sẽ tăng trưởng chậm lại trong quý I/2025, do tâm lý thận trọng chờ đợi các chính sách mới từ Mỹ. Tuy nhiên, từ quý II trở đi, tình hình sẽ khả quan hơn nhờ vào các yếu tố như: Đẩy mạnh đầu tư công; Các chính sách ưu đãi mới thu hút FDI trong lĩnh vực công nghệ cao và năng lượng; Sự phục hồi của chuỗi cung ứng toàn cầu; và Việc giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) cùng gói kích thích kinh tế từ Trung Quốc.

“Chúng tôi kỳ vọng GDP năm 2025 sẽ tăng khoảng 6,8% và lạm phát duy trì ở mức 3,5%, đảm bảo ổn định kinh tế vĩ mô và tạo động lực cho sự phát triển bền vững của nền kinh tế Việt Nam. Tuy nhiên vẫn có rủi ro cần lưu ý đó là tỷ giá USD/VND có thể tăng nhẹ và lãi suất liên ngân hàng vẫn cao do áp lực tỷ giá và tăng trưởng huy động chậm”, nhóm chuyên gia cho biết.