Trong bối cảnh nhu cầu vẫn còn yếu do tăng trưởng kinh tế toàn cầu chưa có nhiều khởi sắc, cùng với xung đột địa chính trị leo thang, ngành dệt may Việt Nam được dự báo sẽ phục hồi chậm hơn dự kiến.

>>>Kỳ vọng lớn của ngành dệt may trong năm 2024

Ngành dệt may được dự báo phục hồi chậm hơn dự kiến - (Ảnh minh họa).

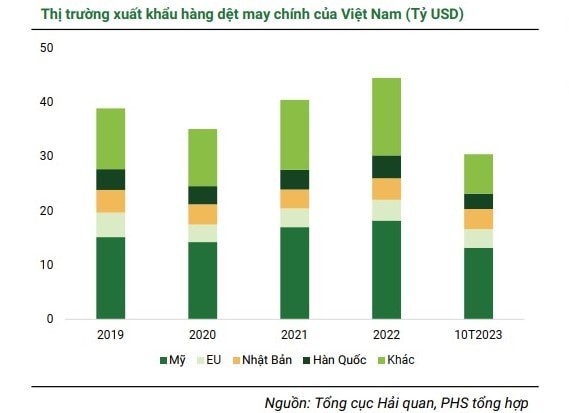

Dẫn số liệu từ Hiệp hội Dệt may Việt Nam (VITAS), Công ty Chứng khoán Phú Hưng (PHS) cho biết, tổng kim ngạch xuất khẩu toàn ngành dệt may năm 2023 giảm 9% so với cùng kỳ, đạt đạt 40,3 tỷ USD.

Các thị trường xuất khẩu dệt may trọng điểm của Việt Nam là Mỹ, EU và Nhật Bản. Trong khi, giá trị xuất khẩu hàng dệt may sang Mỹ và EU trong 11 tháng năm 2023 đều sụt giảm lần lượt 18,2% và 14,3% so với cùng kỳ, thì giá trị xuất khẩu sang Nhật Bản vẫn giữ ổn định so với cùng kỳ ở mức 3,7 tỷ USD.

"3 thị trường này chiếm tổng tỷ trọng 66% kim ngạch xuất khẩu hàng dệt may của Việt Nam, sẽ tiếp tục là động lực thúc đẩy xuất khẩu của cả nước trong năm 2024", PHS đánh giá.

Theo PHS, trong năm 2023, khó khăn đến từ nhu cầu suy yếu đã ảnh hưởng tiêu cực lên kết quả kinh doanh của hầu hết các doanh nghiệp dệt may. Đa số các doanh nghiệp dệt may đều ghi nhận kết quả kinh doanh suy giảm trong 9 tháng năm 2023, trong đó, STK ghi nhận sự suy giảm mạnh nhất do là doanh nghiệp thượng nguồn trong chuỗi giá trị và cạnh tranh gay gắt với sợi Trung Quốc có giá rẻ hơn.

Tuy nhiên, STK vẫn giữ biên lãi ròng ở mức cao hơn so với doanh nghiệp khác nhờ chiến lược tập trung vào sợi tái chế có biên lãi tốt hơn và cố gắng duy trì biên lãi ổn định thay vì giảm giá bán để đẩy mạnh đơn hàng.

Trong bối cảnh ngành dệt may Việt Nam gặp nhiều khó khăn, TNG là một trong số ít các doanh nghiệp dệt may ghi nhận mức tăng trưởng vào năm 2023 với doanh thu cũng đạt mức kỷ lục trong lịch sử hoạt động nhờ duy trì đơn hàng với tệp khách hàng ổn định như Decathlon, The Children Place và xuất khẩu bông phục vụ cho nguồn nguyên liệu sản xuất các sản phẩm jacket của các khách hàng đối tác sang Ấn Độ, Indo, Ethiopia.

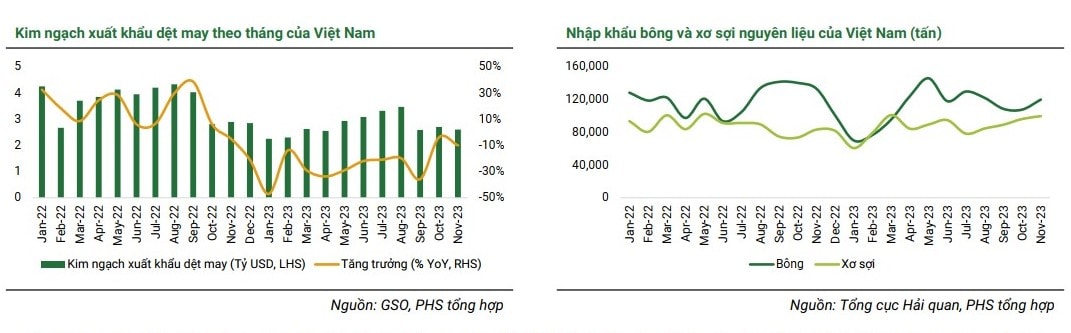

Đánh giá về triển vọng năm 2024, PHS cho rằng, khối lượng nhập khẩu bông và xơ sợi nguyên liệu đã dần khả quan hơn từ quý III/2023, bắt đầu cho tín hiệu phục hồi của xuất khẩu hàng dệt may trong các tháng tới.

Theo PHS, trong năm 2024, VITAS kỳ vọng, kim ngạch xuất khẩu ngành dệt may phục hồi trong sự thận trọng, dự kiến tăng 9,2% so với cùng kỳ năm trước, đạt 44 tỷ USD dựa trên mức nền thấp trong 2023 và kỳ vọng chu kỳ bổ sung hàng tồn kho bắt đầu từ 2024.

Trong khi đó, các nhà cung cấp có lẽ sẽ đối mặt với bức tranh cạnh tranh ngày càng khốc liệt hơn. Cuộc chiến giá cả trong ngành có thể xảy ra khi rủi ro nhu cầu tiêu dùng vẫn chậm chạp, gây áp lực lên các đơn đặt hàng và dẫn đến tình trạng dư thừa sản lượng trong một số chuỗi cung ứng. Ngoài ra, để xây dựng mối quan hệ hợp tác sâu rộng hơn với các thương hiệu, đơn giá của các đơn đặt hàng có thể sẽ vẫn ở mức thấp.

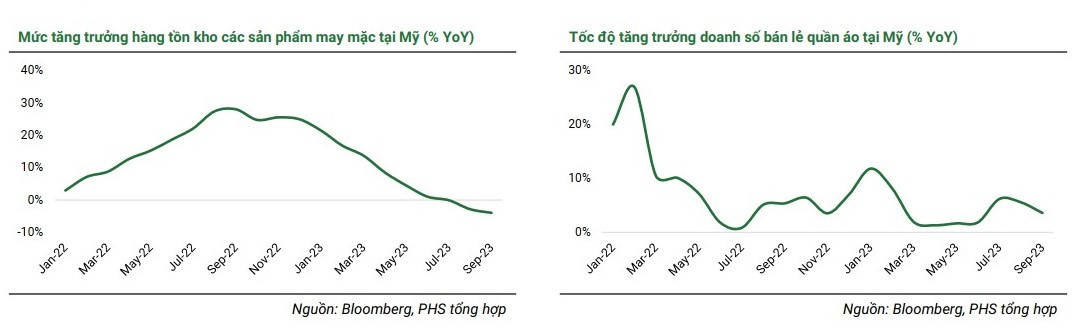

Công ty Chứng khoán SSI cũng cho rằng, tăng trưởng kinh tế toàn cầu dự kiến chưa có nhiều khởi sắc trong năm 2024, điều này sẽ dẫn đến mức chi tiêu không thiết yếu có phần hạn chế.

Theo SSI, đây là một trong những thách thức chính đối với các nhà bán lẻ thời trang và “không chắc chắn” là từ để mô tả cảm giác của các thương hiệu thời trang và nhà cung cấp cho năm 2024.

Hơn nữa, quản lý hàng tồn kho và kiểm soát chi phí sẽ tiếp tục là trọng tâm chính với các nhà bán lẻ. Điều này sẽ dẫn tới rút ngắn thời gian đặt hàng và suy giảm giá bán cho các doanh nghiệp gia công hàng dệt may.

Khảo sát các doanh nghiệp bán lẻ lớn cho thấy, Việt Nam vượt trội Bangladesh về chất lượng và năng lực sản xuất, nhưng Bangladesh có lợi thế về giá thành và thuế, đặc biệt, trong giai đoạn nhu cầu suy yếu.

Nhưng theo phân tích của GlobalData, bất chấp những lợi thế mà các doanh nghiệp sản xuất Bangladesh đang có, Việt Nam vẫn tiếp tục xếp hạng cao hơn về chất lượng sản phẩm, năng suất lao động và thời gian giao hàng, đây là những yếu tố quan trọng hơn đối với các nhà bán lẻ trong giai đoạn nền kinh tế phục hồi.

SSI nhận định, trong quý I/2024, giá bán trung bình giảm khoảng 20-30% so với cùng kỳ và lượng đơn đặt hàng ở mức thấp. Bên cạnh đó, tăng trưởng vải nhập khẩu vẫn yếu trong quý IV/2023 dù có mức nền so sánh thấp cùng kỳ, cho thấy nhu cầu xuất khẩu hàng may mặc quý I/2024 chưa có nhiều khởi sắc.

“Mặt khác, nhu cầu suy yếu đối với hàng may mặc cũng dẫn đến nhu cầu cho nguyên liệu đầu vào giảm, như sợi bông và sợi polyester. Dù vậy, chi phí sợi vải trung bình giảm sẽ bù đắp một phần cho giá bán trung bình giảm”, SSI nhận định.

Liên quan đến sự kiện “Biển Đỏ”, theo SSI, có thể gây hiệu ứng gợn sóng đến hoạt động kinh doanh quý I/2024 của các doanh nghiệp xuất khẩu. Do đó, các doanh nghiệp xuất khẩu trong quý I/2024 có thể phải chịu chi phí bán hàng cao hơn hoặc giá bán thấp hơn đến khi tình hình “Biển Đỏ” hạ nhiệt.

Có thể bạn quan tâm

Kỳ vọng lớn của ngành dệt may trong năm 2024

03:20, 07/01/2024

Nghị quyết 41-NQ/TW: Hoàn thiện chính sách thúc đẩy ngành dệt may phát triển

01:30, 15/12/2023

Giải pháp nào giúp ngành dệt may ở Nghệ An khởi sắc?

05:29, 28/11/2023

Ngành dệt may Việt Nam và mục tiêu phát triển bền vững

03:00, 26/11/2023

"Xanh hóa" ngành dệt may

09:45, 21/11/2023