Năm 2024, kỳ vọng triển vọng tín dụng sẽ cải thiện, nhờ vào chi phí huy động vốn thấp, hoạt động kinh doanh nội địa phục hồi và tỉ lệ chậm trả gốc/lãi phát sinh mới giảm bớt.

>>>Hạn chế lạm dụng đòn bẩy nợ vay của chủ đầu tư

Triển vọng tín dụng là chỉ báo phản ánh quan điểm của chúng tôi về môi trường tín dụng ở Việt Nam trong 12 tháng tới, cụ thể về những thay đổi đối với các yếu tố ảnh hưởng tới khả năng vay và trả nợ của các doanh nghiệp.

Triển vọng tín dụng năm 2024 được kỳ vọng sẽ cải thiện. (Ảnh minh họa)

Triển vọng tín dụng được thể hiện qua ba xu hướng chính "Suy giảm", "Ổn định" và "Cải thiện" và được đánh giá qua bốn yếu tố: Sức khỏe tài chính; Môi trường kinh doanh; Chính sách của Chính phủ; Điều kiện huy động vốn.

Với các yếu tố này, chúng tôi kỳ vọng môi trường tín dụng cải thiện trong năm 2024.

Chúng tôi kỳ vọng các chính sách hỗ trợ của Chính phủ và những thay đổi tích cực về Luật và Nghị định sẽ thúc đẩy tiêu dùng trong nước và bù đắp cho nhu cầu bên ngoài suy yếu.

Năm 2024, chúng tôi dự đoán nhu cầu từ thị trường toàn cầu sẽ tiếp tục yếu do tăng trưởng kinh tế chậm lại, thể hiện qua dữ liệu Chỉ số Nhà Quản trị mua hàng (PMI) kém lạc quan ở hầu hết các thị trường xuất khẩu chính của Việt Nam. Điều này sẽ tiếp tục đè nặng lên nền kinh tế định hướng xuất khẩu của Việt Nam.

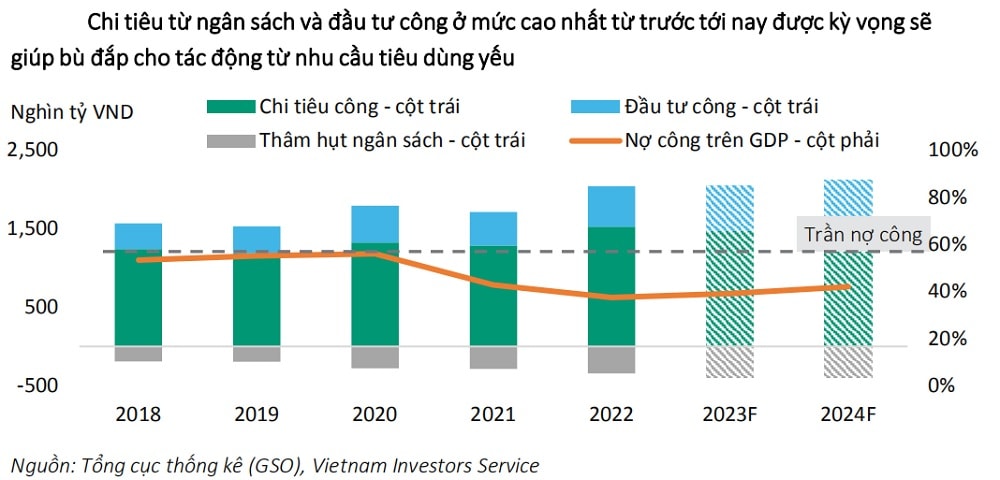

Với mục tiêu đạt tốc độ tăng trưởng GDP là 6,0 – 6,5% vào năm 2024, chính phủ đang tích cực hỗ trợ nền kinh tế thông qua chi tiêu, đầu tư công và cắt giảm thuế, thể hiện qua kế hoạch chi ngân sách năm 2024 ở mức cao kỷ lục.

Với mức nợ công giảm trong những năm gần đây, chúng tôi cho rằng Chính phủ sẽ có đủ dư địa để thực hiện các biện pháp hỗ trợ.

Ngoài ra, chúng tôi kỳ vọng những thay đổi gần đây đối với các bộ luật và nghị định lớn như Luật Kinh doanh Bất động sản, Luật Nhà ở, Quy hoạch điện 8 sửa đổi sẽ giúp cải thiện tâm lý thị trường và tháo gỡ khó khăn về pháp lý trong năm 2024.

>>> Kiểm soát lạm phát với chính sách giảm thuế, phí

Luật sửa đổi trong lĩnh vực bất động sản sẽ giúp đẩy nhanh quá trình phê duyệt dự án, hỗ trợ các đơn vị phát triển bất động sản huy động nguồn vốn mới, thúc đẩy hoạt động bán hàng cũng như phục hồi dòng tiền hoạt động.

Quy hoạch điện 8 vạch ra lộ trình phát triển của chính phủ cho ngành điện và về lâu dài sẽ giúp thu hút đầu tư mới để mở rộng quy mô ngành năng lượng tái tạo ở Việt Nam.

Điều kiện huy động vốn tốt hơn

Vào năm 2024, chúng tôi kỳ vọng lãi suất huy động sẽ vẫn ở mức thấp, thúc đẩy mặt bằng lãi suất cho vay thấp hơn, giảm chi phí huy động vốn và giảm bớt gánh nặng trả nợ của doanh nghiệp và tổ chức phát hành trái phiếu.

Giá lương thực - chiếm 1/3 trong chỉ số giá tiêu dùng toàn phần – có xu hướng ổn định hơn, giảm bớt áp lực lạm phát từ giá dầu và giá lương thực tăng do căng thẳng địa chính trị leo thang giữa các nước. Nhờ nguồn cung lương thực trong nước ổn định, Việt Nam có khả năng chống chịu tương đối tốt trước tác động về gián đoạn chuỗi cung ứng về lương thực và biến động giá lương thực toàn cầu.

Áp lực tỷ giá được kiểm soát tốt nhờ cán cân thanh toán linh hoạt của Việt Nam, dòng vốn FDI và kiều hối đổ về mạnh mẽ, dự trữ ngoại hối phục hồi và sự tham gia hạn chế của dòng vốn nhà đầu tư nước ngoài vào thị trường vốn trong nước.

Trên toàn cầu, các ngân hàng trung ương đã phát tín hiệu rằng lãi suất có thể đã đạt đỉnh hoặc sắp kết thúc chu kỳ thắt chặt tiền tệ. Việc lãi suất có tín hiệu nới lỏng dần ở các quốc gia lớn sẽ góp phần ổn định môi trường lãi suất ở Việt Nam.

Sức khỏe tài chính: Kỳ vọng cải thiện dần

Rủi ro tín dụng sẽ thấp hơn khi số trường hợp chậm trả gốc lãi mới phát sinh giảm bớt và các doanh nghiệp phát hành chủ động đàm phán kéo dài thời gian trả nợ trái phiếu.

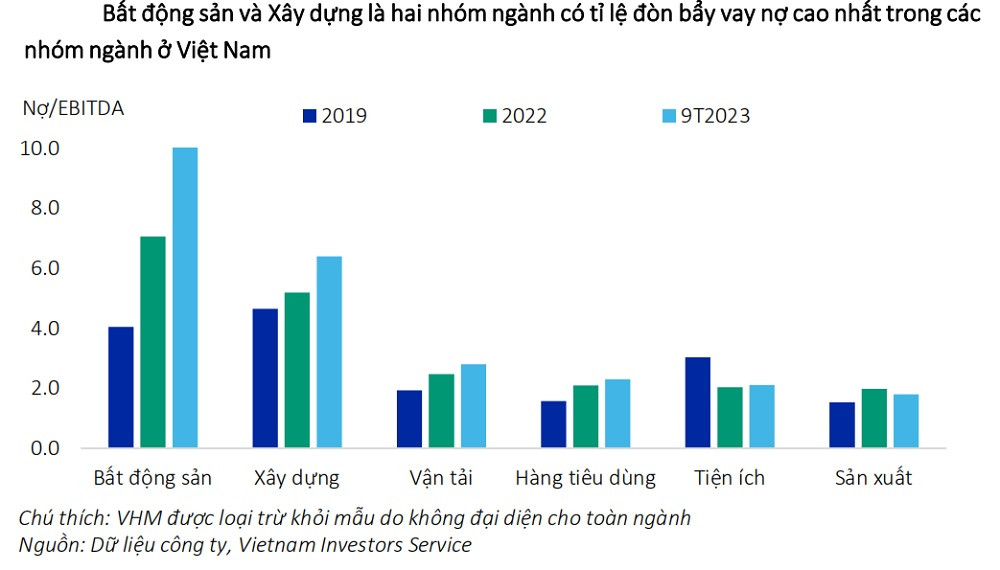

Các doanh nghiệp trong lĩnh vực bất động sản và xây dựng nhìn chung có sức khỏe tài chính ở mức yếu, thể hiện bởi đòn bẩy tài chính cao và nguồn tiền mặt dự trữ ở mức thấp. Chỉ số nợ/EBITDA của các tổ chức phát hành bất động sản và xây dựng tính đến quý 3 năm 2023 lần lượt là 10,2 lần và 6,4 lần, cao nhất trong số các ngành.

Chúng tôi quan sát thấy tỷ lệ chậm trả nợ gốc, lãi của thị trường trái phiếu doanh nghiệp đã chậm lại kể từ quý 2 năm 2023, đặc biệt ở ba lĩnh vực chính bao gồm bất động sản, xây dựng và tiện ích.

Chúng tôi kỳ vọng khả năng trả nợ của các doanh nghiệp có đòn bẩy tài chính cao, đặc biệt là các doanh nghiệp thuộc nhóm ngành bất động sản, xây dựng và tiện ích sẽ dần cải thiện khi dòng tiền hoạt động phục hồi và khả năng tiếp cận nguồn tài chính mới được cải thiện.

Các tổ chức phát hành chậm trả nợ gốc, lãi đã chủ động trong việc đàm phán với trái chủ, và hầu hết đồng thuận với giải pháp kéo dài thời gian trả nợ để thu xếp giải quyết các trái phiếu chậm trả. Với sự cải thiện về môi trường tín dụng và kinh doanh vào năm 2024, chúng tôi dự đoán số lượng trái phiếu mới phát sinh có tiềm ẩn rủi ro 4 sẽ tăng chậm hơn vào năm 2024 và tỷ lệ hình thành nợ xấu (NPL) ở các ngân hàng sẽ chậm hơn.

Nhóm chuyên gia phân tích cao cấp của VIS RATING: Nguyễn Đình Duy, Nguyễn Lý Thanh Lương; Dương Đức Hiếu, Phan Duy Hưng, Simon Chen

Có thể bạn quan tâm

Chiến lược đầu tư 2024: Kế hoạch tài chính dựa trên hiệu suất rủi ro

03:03, 05/02/2024

Thúc đẩy giải ngân tín dụng sớm

03:24, 05/02/2024

Tín dụng bất động sản sẽ khởi sắc

02:30, 03/02/2024

Hai lĩnh vực được dự báo tiềm ẩn rủi ro tín dụng cao nhất

16:30, 24/01/2024

.jpg "Lãi suất trong huy động vốn xanh hay tài trợ cho các dự án")