Theo CTCK SSI, ngành Logistics Việt Nam không tham gia vào vận tải biển liên lục địa, do đó, các doanh nghiệp Việt Nam nhìn chung chịu tác động tiêu cực từ việc tăng giá cước trên các tuyến đường dài.

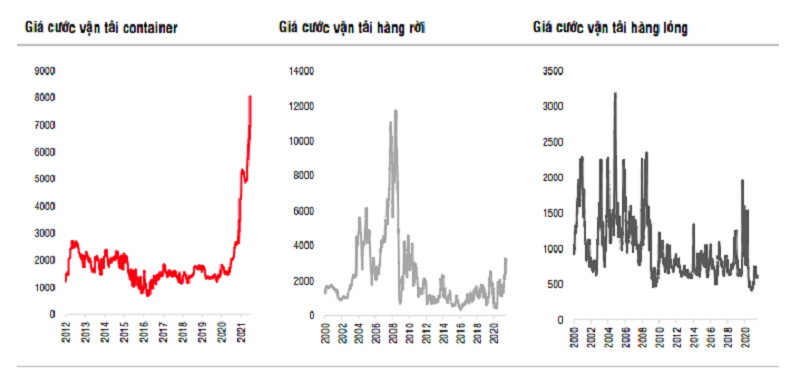

Giá cước vận tải biển đã tăng lên mức kỷ lục và gấp 4 lần trước khi đại dịch COVID-19 xuất hiện.

Cụ thể, cước vận chuyển tăng cao hơn ở các tuyến đường dài, chẳng hạn như tuyến châu Á - châu Âu và châu Á - Bắc Mỹ. Cước vận chuyển hàng hóa tại các tuyến này đã tăng khoảng 4 – 8 lần trong vòng 1 năm. Cụ thể, chi phí để vận chuyển một container 40 ft từ Thượng Hải (Trung Quốc) đến Rotterdam (Hà Lan) đạt mức 11.975 USD vào ngày 25/6, cao hơn 554% so với 1 năm trước đó.

SSI Research cho rằng, dịch COVID-19 là nguyên nhân chính khiến chi phí vận chuyển container tăng kể từ năm 2020. Các công ty vận tải biển thực hiện cắt giảm công suất trên quy mô lớn, tình trạng tắc nghẽn cảng diễn ra nghiêm trọng, mất cân bằng thương mại gia tăng, tình trạng thiếu container rỗng và một số cảng lớn đóng cửa một phần.

Bên cạnh đó một số yếu tổ dẫn tới mức giá cước cao trong dài hạn như: Chi phí nhiên liệu cao hơn, xu hướng tăng kích thước tàu container, và ảnh hưởng của các liên minh hàng hải.

Theo SSI Research, hiện nay có rất nhiều yếu tố tác động đến thị trường vận tải biển. Khó có thể nói chính xác mức độ tác động của mỗi yếu tố vào tình trạng này. Nhưng một số yếu tố chỉ mang tính chất tạm thời và chắc chắn sẽ đảo chiều trong thời gian thích hợp, trong khi một số yếu tố khác là khá dài hạn và sẽ không sớm thay đổi. Điều này cho thấy sự leo thang của các yếu tố ngắn hạn có thể đẩy giá cước vận chuyển lên mức cao mới, mức giá cước cao như vậy sẽ không bền vững trong dài hạn.

Nguồn: Drewry, Baltic Exchange, Bloomberg

Cụ thể, một số yếu tố ngắn hạn có thể giảm dần trong thời gian tới như sau: Nhu cầu dồn nén sau dịch và hoạt động tăng nhập hàng tồn kho ở Bắc Mỹ/châu Âu: Thông thường có hai mùa cao điểm xuất khẩu từ châu Á sang Bắc Mỹ/Châu Âu, đó là tháng 7 (mùa tựu trường) và tháng 10 (mùa Giáng sinh). Hiện tại, một số hãng đã bắt đầu áp dụng phụ phí mùa cao điểm cho các tuyến dịch vụ này. Đây là động lực ngắn hạn tác động mạnh nhất đến việc tăng giá cước và điều này sẽ chưa kết thúc cho đến cuối năm 2021.

Giãn cách xã hội và tắc nghẽn tại các cảng Trung Quốc: Các sự kiện gần đây ở các cảng Yan Tian và Kaohsiung (Cao Hùng) có thể sẽ được kiểm soát trong vài tuần. Tương tự như sự kiện Kênh đào Suez, các sự kiện cục bộ này gây áp lực lớn lên chuỗi cung ứng toàn cầu và có thể mất vài tháng để giải quyết các tắc nghẽn này.

Về dài hạn, những yếu tố sau đây có thể tồn tại và giữ giá cước ở mức cao hơn mức bình quân trước dịch COVID-19: Đẩy mạnh hợp tác trong việc kiểm soát nguồn cung và giá cả giữa các hãng vận tải do sự hình thành liên minh và M&A nhiều hơn trong những năm gần đây; Xu hướng tăng kích sỡ tàu khiến cho việc quản lý chuỗi cung kém linh hoạt hơn và gia tăng chi phí khi xảy ra đứt gãy; Tỷ lệ hợp đồng dài hạn cao hơn có thể giữ giá cước ổn định hơn, nhưng ở mức cao hơn.

"Giá cước có thể đạt đỉnh vào Quý 4/2021, sau đó sẽ điều chỉnh nhẹ vào nửa đầu năm 2022. Giá cước có thể giảm đáng kể trong năm 2023 khi nguồn cung tàu mới đi vào hoạt động, nhưng duy trì ở mức cao hơn mặt bằng trước dịch COVID-19. Theo Drewry, giá cước bình quân có thể tăng 23% trong năm nay và có thể giảm nhẹ khoảng 9% trong năm 2022 do nhu cầu trở lại mức bình thường, trong khi giá cước dài hạn dự kiến sẽ vẫn cao hơn mức trước dịch COVID-19, vì các hãng vận tải có nhiều kinh nghiệm hơn trong quản lý nguồn cung và tăng hợp tác", SSI Research nhấn mạnh.

SSI Research cho rằng, ngành Logistics Việt Nam không tham gia vào vận tải biển liên lục địa, do đó, các doanh nghiệp Việt Nam nhìn chung chịu tác động tiêu cực từ việc tăng giá cước trên các tuyến đường dài.

Tại thị trường Châu Á, Việt Nam có một số công ty vận tải biển hoạt động với quy mô rất hạn chế nên tác động tích cực là có nhưng không nhiều. Tuy nhiên, về tổng thể, mức tăng trưởng lợi nhuận rất khả quan tăng 106% so với cùng kỳ nhờ hoạt động xuất/nhập khẩu mạnh mẽ và nhu cầu ngày càng tăng đối với các dịch vụ logistics như kho bãi hoặc vận chuyển nội địa.

SSI Research lưu ý rằng tổng lợi nhuận ròng của các công ty vận tải biển đã tăng từ mức âm 145 tỷ đồng trong Q1/2020 lên 32 tỷ đồng trong Q1/2021 (đã loại bỏ các trường hợp đột biến). Tổng doanh thu của các công ty vận tải biển cũng tăng 13% so với cùng kỳ trong Q1/2021.

Trong đó, Công ty CP Vận tải Xếp dỡ Hải An (HoSE: HAH) có lợi nhuận ròng cao nhất là 85 tỷ đồng, tăng 174% so với cùng kỳ. HAH cũng là một trong số ít các công ty có dịch vụ vận tải trong khu vực nội Á và là một trong số ít công ty được hưởng lợi từ việc tăng giá cước trong khu vực, mặc dù mức tăng không cao bằng các tuyến liên lục địa.

Đối với các công ty logistic hỗn hợp (nhà kho, depot, ICD, v.v.), có sự cải thiện mạnh ở cả doanh thu và lợi nhuận ròng (lần lượt tăng +87% và 62% so với cùng kỳ). Điều này có thể là do: Hoạt động xuất khẩu/nhập khẩu tăng trưởng tốt; Nhu cầu lưu trữ tăng cao khi xảy ra tình trạng thiếu container; và giá cước cao hơn do nhu cầu tăng.

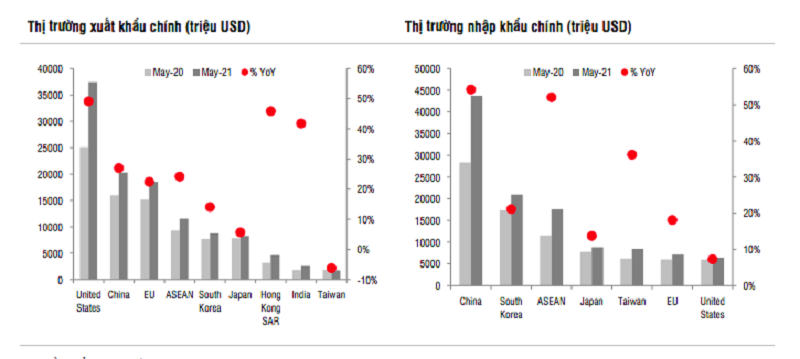

Đối với lĩnh vực xuất nhập khẩu, SSI Research cho rằng, xuất khẩu sang thị trường Mỹ, châu Âu là một trong những lĩnh vực bị ảnh hưởng nặng nề nhất do giá cước vận tải châu Á – Mỹ, châu Âu tăng mạnh. Đây cũng là những thị trường xuất khẩu lớn nhất của Việt Nam, trong đó Mỹ chiếm 30% tổng kim ngạch xuất khẩu của Việt Nam và EU chiếm 15%.

Nguồn: Tổng Cục Hải quan, SSI Research.

Chi phí vận chuyển đến các thị trường Mỹ/Âu đã tăng gấp 2-3 lần trong năm qua. Hầu hết các công ty ở Việt Nam nhập khẩu theo điều kiện CIF và xuất khẩu theo điều kiện FOB. Các công ty xuất khẩu theo điều kiện FOB không phải chịu phí vận tải trực tiếp nhưng phải chia sẻ chi phí vận chuyển gia tăng bằng cách giảm giá bán bình quân.

Do đó, các công ty xuất/nhập khẩu có tỷ lệ xuất nhập khẩu cao tới các thị trường Mỹ/Âu sẽ chịu giá bán bình quân/tỷ suất lợi nhuận thấp hơn do ảnh hưởng này. Tác động mạnh nhất là những ngành có giá trị hàng hóa thấp như thủy sản và nông nghiệp

Mặt khác, nhập khẩu ít bị ảnh hưởng hơn do 82% tổng kim ngạch nhập khẩu đến từ châu Á, tại đây giá cước vận tải trong khu vực tăng với tốc độ thấp hơn nhiều, chỉ tăng gấp đôi so với cùng kỳ năm ngoái.

“Chúng tôi thấy các công ty nhập khẩu nguyên liệu từ châu Âu/Mỹ (như VNM, QNS, DBC) cũng chịu mức giá cao hơn. Ngoài ra, chúng tôi ước tính đối với VNM, chi phí vận chuyển chiếm khoảng 1% -2% trong giá CIF nguyên liệu đầu vào, do đó tác động đến tỷ suất lợi nhuận sẽ hạn chế so với các ngành xuất khẩu khác”, các chuyên gia của SSI Research đánh giá.

Có thể bạn quan tâm

Cước vận tải biển lại tăng vọt

04:00, 05/04/2021

Kiến nghị lập tổ thanh tra việc tăng giá cước vận tải biển

01:00, 29/01/2021

Giá cước vận tải biển sẽ biến động trong những tháng cuối năm

06:50, 03/08/2019