Dòng vốn vào thị trường Việt Nam thông qua các quỹ tiếp tục ở trạng thái rút ròng trong tháng 4/2025 và xu hướng này đang tiếp diễn trong tháng 5/2025, nhưng áp lực đã giảm.

Theo ghi nhận của FiinGroup, chênh lệch giữa hiệu suất từ đầu năm đến hiện tại (YTD) và hiệu suất 4 tháng 2025 cho thấy phần lớn các quỹ đã thu hẹp đáng kể đà giảm (nổi bật nhất là nhóm quỹ đóng).

Nhiều quỹ mở và ETF cổ phiếu thậm chí đã lấy lại “những gì đã mất” sau đợt giảm mạnh trong tháng 4/2025 do lo ngại rủi ro thuế quan. Trong khi đó, nhóm quỹ trái phiếu duy trì hiệu suất ổn định nhưng thấp hơn so với cùng kỳ 2024.

Cụ thể, nhóm quỹ mở và ETFs hồi phục tích cực hơn so với nhóm quỹ đóng kể từ đầu năm đến nay, dữ liệu FiinGroup ghi nhận. Điều này cho thấy khả năng phản ứng nhanh và linh hoạt hơn của nhóm quỹ mở và ETF so với nhóm quỹ đóng. Đáng chú ý là các quỹ Fubon FTSE Vietnam, ETF DCVFMVN30, DCDS với danh mục tập trung vào cổ phiếu vốn hóa lớn như nhóm “họ” Vin (VIC, VHM, VRE), và GEX.

Tháng 4/2025 tiếp tục chứng kiến sự tăng trưởng ổn định ở các quỹ trái phiếu, với hiệu suất bình quân là +0,4%, giảm nhẹ so với tháng 3/2025 (+0,5%). Tuy nhiên, đáng chú ý là quỹ TCBF ghi nhận hiệu suất âm lần đầu tiên kể từ đầu năm (-0,3%) do ghi nhận lỗ từ hoạt động đầu tư hơn 112,8 tỷ đồng. Trong đó phần lớn là lỗ chưa thực hiện, phản ánh sự suy giảm giá trị thị trường của nhiều mã TPDN như NVL122001 (-4,6%), VHM121025 (-3,9%), MML121021 (-1,7%).

Trong 4 tháng đầu năm 2025, nhóm quỹ Trái phiếu đạt suất bình quân là 1,8%, kém hơn so với 4T2024 (+2,2%). Có tới 18/25 quỹ trái phiếu ghi nhận mức hiệu suất 4T2025 thấp hơn so với cùng kỳ, bao gồm nhiều quỹ có quy mô tài sản ròng tương đối lớn như TCBF, DCBF và VFF, cho thấy mặt bằng lợi suất không còn hấp dẫn như trước. Ngược lại, một số quỹ nhỏ hơn như ABBF, DCIP, và VNDBF đạt hiệu suất tích cực hơn so với cùng kỳ.

Đối với các nhóm quỹ còn lại, hiệu suất phục hồi chậm. Tính đến giữa tháng 5/2025, Quỹ Cân bằng PVCom là điểm sáng trong nhóm khi ghi nhận hiệu suất YTD dương, nhờ các cổ phiếu (chiếm 65% danh mục) phục hồi mạnh trong các tuần gần đây, nổi bật là PNJ, POW, KBC, TCB, BCM, VPB. Ngược lại, theo FiinGroup, phần lớn các quỹ cân bằng vẫn ghi nhận hiệu suất âm từ đầu năm, dù mức giảm đã thu hẹp đáng kể so với giai đoạn 4 tháng đầu năm. Đáng chú ý, quỹ Cân bằng Linh hoạt Techcom chuyển biến tiêu cực, khi hiệu suất tính đến giữa tháng 5/2025 quay đầu giảm nhẹ (-0,2%) sau khi từng tăng mạnh +7,2% trong 4T2025

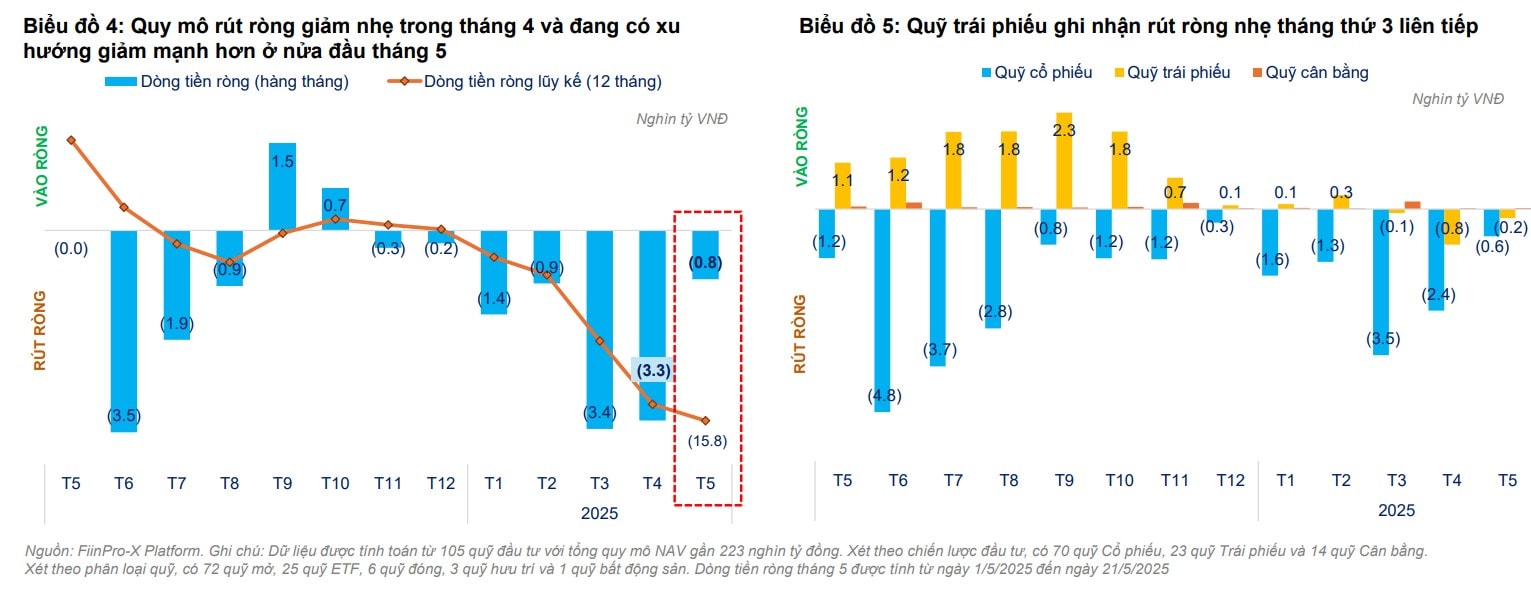

Dòng vốn vào thị trường Việt Nam thông qua các quỹ tiếp tục ở trạng thái rút ròng trong tháng 4/2025 và xu hướng này đang tiếp diễn trong tháng 5/2025. Dữ liệu ước tính đến giữa tháng 5/2025 cho thấy giá trị rút ròng ở mức gần 800 tỷ đồng, tương đối thấp so với quy mô rút ròng trong tháng 3-4/2025 (bình quân hơn 3,3 nghìn tỷ đồng/tháng). Tuy nhiên, áp lực rút vốn đang có tín hiệu dịu bớt ở nhóm Cổ phiếu, giảm từ mức 3,4 nghìn tỷ đồng trong tháng 3/2025 xuống còn 2,4 nghìn tỷ đồng trong tháng 4/2025 và ước tính chỉ khoảng 646 tỷ đồng trong nửa đầu tháng 5/2025. Ngược lại, áp lực rút vốn gia tăng ở nhóm quỹ Trái phiếu, với giá trị rút ròng trong tháng 4/2025 là gần 850 tỷ đồng, gấp khoảng 8 lần quy mô rút ròng trong tháng 3 trước đó.

Đáng chú ý, theo các nhà phân tích thị trường, nhóm quỹ ETF đầu tư cổ phiếu ghi nhận dòng vốn vào ròng lần đầu tiên sau chuỗi 17 tháng rút ròng liên tiếp trước đó, phần lớn thuộc về quỹ VFMVN Diamond của Dragon Capital. Cụ thể nhóm quỹ ETF ghi nhận trong tháng 4/2025, áp lực rút ròng tiếp tục diễn ra ở nhóm quỹ ETF, với giá trị rút ròng lên đến 2,5 nghìn tỷ đồng, chủ yếu ở nhóm quỹ ngoại như Fubon FTSE Vietnam và VanEck Vietnam ETF. Tuy nhiên, xu hướng này đã đảo ngược trong 3 tuần đầu tháng 5/2025 khi nhóm quỹ ETF ghi nhận vào ròng nhẹ (hơn 145 tỷ đồng) với đóng góp chính (hơn 403 tỷ đồng) từ quỹ DCVFMVN Diamond (FUEVFVND) của Dragon Capital. Trong khi đó, quỹ tham chiếu theo chỉ số MSCI Vietnam là Global X MSCI Vietnam ETF ghi nhận vào ròng gần 45 tỷ đồng.

Ở nhóm quỹ mở, diễn biến vào ròng trong tháng 4/2025 tập trung ở nhóm quỹ có quy mô NAV lớn (>1 nghìn tỷ đồng), đáng chú ý là quỹ Chứng khoán Năng động DC (DCDS) và quỹ Kinh tế Hiện đại VinaCapital (VMEEF). Tuy nhiên, trong 3 tuần đầu tháng 5/2025, dòng vốn đảo chiều rút ròng nhẹ ở quỹ DCDS (-70 tỷ đồng) trong khi duy trì vào ròng tích cực ở quỹ VMEEF. Top nắm giữ của quỹ VMEEF là Ngân hàng (MBB, TCB, VCB, ACB), tiếp đến là Tiện ích (GAS, REE, BWE) và Viễn thông (FOX). Danh mục của VMEEF hiện tập trung vào nhóm Ngân hàng (MBB, TCB, VCB, ACB), tiếp đến là nhóm Tiện ích (GAS, REE, BWE) và Viễn thông (FOX). Tỷ trọng ngành CNTT trong danh mục chỉ còn 4,11%, phản ánh việc quỹ đã giảm mạnh tỷ trọng FPT xuống còn 3,71%, so với mức 9,17% cách đây một năm.

Trong tháng 4/2025, có 19/32 quỹ mở cổ phiếu tăng tỷ trọng tiền mặt, gần như không đổi so với tháng 3/2025 (19/31 quỹ), cho thấy tâm lý phòng thủ vẫn tiếp diễn.

Biến động danh mục quỹ: VIX, VRE, HPG được các quỹ mua ròng mạnh nhất (tính theo khối lượng) trong tháng 4/2025. Ở chiều ngược lại, top 10 cổ phiếu bị bán ròng nhiều nhất trong tháng 4/2025 (theo khối lượng) đều thuộc nhóm Ngân hàng, chủ yếu do hoạt động cơ cấu danh mục của các quỹ ETF nội theo VN30 sau khi tỷ trọng nhóm Tài chính bị giới hạn xuống 40% trong kỳ cơ cấu quý 2.

Tình hình hoạt động của các quỹ đầu tư tại Việt Nam với cái nhìn toàn diện về hiệu suất và dòng vốn vào các quỹ trên thị trường trong tháng qua cho thấy sự dịch chuyển nhất định về dòng vốn và khẩu vị đầu tư. Song nếu so sánh với năm trước, nửa đầu năm 2024 phần lớn các quỹ ghi nhận hiệu suất vượt trội so với VN-Index, thì diễn biến năm nay có phần khác đi. Dù vậy, thị trường chứng khoán Việt Nam đã thể hiện khả năng chống chịu tốt trước sự kiện thuế đối ứng đặc biệt trong tháng 4 với những biến động liên tục. Hiện thông tin về các chính sách thuế quan chưa có kết quả rõ ràng và rủi ro vẫn hiện hữu, do đó, các nhà quan sát cho rằng khó có thể kỳ vọng sự tích cực vượt trội của thị trường ngay trong quý 2. Cơ hội đầu tư vẫn đang hiện hữu và tiếp tục được sàng lọc trong bối cảnh thị trường vẫn ở mức định giá hấp dẫn.