Trong khi dòng tiền từ nhà đầu tư nước ngoài rút ra từ các quỹ ETF, thì nhóm quỹ vẫn nhận được chú ý của nhà đầu tư nội. Làm thế nào để chọn được quỹ đầu tư "thắng thị trường"?

Thống kê của Fmarket, nền tảng giao dịch của các quỹ mở cho thấy, sự tăng trưởng tài sản được quản lý - AUM (Asset Under Management) của các quỹ mở được đánh giá là ấn tượng. Cụ thể trong năm 2024, khi mà dòng tiền từ những nhà đầu tư nước ngoài rút ra nhiều từ các quỹ ETF thì các quỹ mở lại nhận được dòng tiền từ nhà đầu tư nội. Hiệu suất của nhiều quỹ cho thu nhập tốt, vượt thị trường.

Xu hướng bán của các nhà đầu tư nước ngoài trong những tháng đầu năm 2025 tuy chậm lại, nhưng họ vẫn bán ròng, đặc biệt rút vốn qua các quỹ ETF. Lũy kế đã có hơn 3,7 tỷ USD vốn ngoại rút ròng ra khỏi thị trường, phản ánh những lo ngại về chênh lệch lãi suất VND-USD còn cao theo xu hướng rút vốn trên toàn cầu khi đồng USD được định giá kỳ vọng cao trong tương lai.

Có thể nói thị trường ghi nhận vẫn chịu sự ảnh hưởng từ trạng thái bán ròng của khối ngoại. Ông Nguyễn Việt Đức, Giám đốc Kinh doanh Số, Công ty cổ phần Chứng khoán VPBank (VPBankS) thống kê, giai đoạn đầu năm, nhà đầu tư nước ngoài bán ròng đâu đó cỡ 100-200 tỷ đồng mỗi phiên, nhưng gần đây quy mô bán ròng tăng lên 600-800 tỷ đồng. Phản ứng mạnh hơn này theo ông Đức có thể xuất phát từ yếu tố tỷ giá (như nêu trên) và cả câu chuyện thuế quan.

Nếu so với dòng tiền khối ngoại, dòng tiền tổ chức, đặc biệt là quỹ đầu tư, đang ít được sự quan tâm hơn. Trong một tháng vừa qua, tỷ trọng tiền mặt của các quỹ đầu tư đang tăng lên, điều này cho thấy sự phòng ngừa rủi ro của thị trường. "Thực ra, câu chuyện được quan tâm nhất lúc này vẫn là ẩn số trade-war (chiến tranh thương mại), thuế quan của chính quyền Tổng thống Trump. Khi câu chuyện này rõ ràng hơn thì mọi thứ sẽ đơn giản", ông Nguyễn Việt Đức nhận định.

Chuyên gia VPBankS cũng nhấn mạnh rằng, thị trường chứng khoán ghét sự thiếu thông tin, các yếu tố không chắc chắn. Khi thông tin được đưa ra thì nhà đầu tư nước ngoài có khả năng dừng bán, các quỹ đầu tư trong nước cũng mua vào mạnh hơn.

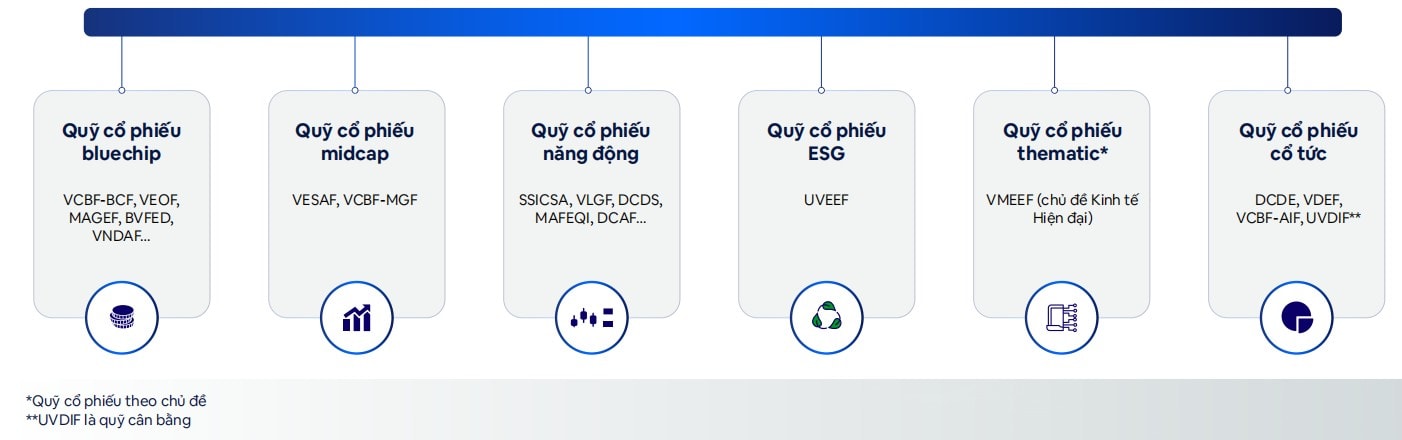

Đối với lựa chọn của nhà đầu tư thông qua quỹ, chuyên gia cho biết thị trường hiện có hàng chục quỹ đầu tư, mức sinh lời trung bình và thường bằng chỉ số chung. (Tuy nhiên theo thống kê của FMarket năm 2024 và cả 2 tháng đầu 2025, nhiều quỹ mở đã có tỷ suất sinh lời vượt xa tăng trưởng chỉ số).

"Đa số các quỹ thường đi theo một chủ đề đầu tư riêng, họ ít khi đi lệch ra khỏi chủ đề này. Do đó, nếu nhà đầu tư muốn thắng thị trường bằng việc đầu tư quỹ thì phải làm được hai việc: Đầu tiên là họ phải chọn ra chủ đề đầu tư của mình. Ví dụ năm ngoái là chủ đề công nghệ, còn từ đầu năm nay là một số mã trụ khác như nhóm Vingroup, cổ phiếu ngân hàng. Các quỹ sẽ không thay đổi phong cách đầu tư, các bạn phải chọn ra chủ đề đầu tư phù hợp. Thứ hai là nhà đầu tư có thể chọn ra những quỹ có sự linh động hơn, để tận dụng được những thay đổi thị trường trong ngắn hạn", ông Đức chia sẻ. Đồng thời, ông cũng "bật mí" tại VPBankS, Công ty đưa ra sản phẩm ePotfolio với 8 danh mục đầu tư theo các trường phái khác nhau. Những danh mục này có thể tăng, giảm với biên độ khác nhau, nhưng các nhà cung cấp kỳ vọng sẽ "sát" hơn với biến động ngắn hạn. "Chúng tôi đưa ra khuyến nghị hàng tuần. Thông thường khi nhà đầu tư bỏ tiền mới vào thị trường thường không biết mua gì hợp lý. Chúng tôi sẽ tư vấn cho nhà đầu tư trong 8 danh mục này để chọn chủ đề phù hợp. Thứ hai là chúng tôi có thể cơ cấu sớm hơn với những biến động ngắn hạn. Thứ ba là quy trình đầu tư tương đối minh bạch, quy củ hơn", ông Đức cho biết.

Chuyên gia cũng nhấn mạnh đầu tư khó tránh bị chi phối bởi cảm xúc. Bí quyết "ba lớp quyết định" khác nhau, một đơn vị đề xuất, một đơn vị đánh giá và một đơn vị quyết định đề xuất sẽ giúp quy trình này có sự khách quan hơn, nên hiệu suất tốt hơn trong dài hạn.

Với nhiều nhà đầu tư, trên thực tế không ít vẫn băn khoăn giữ việc nên chọn ủy thác hay trực tiếp đầu tư. Hay nói cách khác thị trường dù đã thấy rõ nhiều quỹ đầu tư chứng khoán Việt Nam là tốt, mức sinh lời cao, nhưng tiền vào các quỹ này còn nhỏ bé so với quy mô chung.

"Theo quan điểm của tôi, nguyên nhân chính là nhà đầu tư Việt Nam vẫn thích tự kiểm soát dòng tiền của mình, muốn tự giao dịch. Việc giao tiền chỉ dành cho dòng tiền dài hạn.

Vấn đề thứ hai là tỷ trọng của các quỹ trong một năm gần đây thì tốt, nhưng nếu nhìn dài hơn, như ba năm thì con số không quá hấp dẫn. Sự ổn định chưa thực sự chắc chắn. Bản thân các quỹ có thể có một số năm đột biến, thành công, nhưng những năm khác lại bình thường. Từ đầu năm trở lại đây là một ví dụ, nhiều quỹ không kịp cơ cấu cổ phiếu FPT, không giữ nhóm Vingroup thì tỷ suất chỉ ở mức khiêm tốn", ông Đức nêu.

Xét chu kỳ 5 năm, mức sinh lời của các quỹ được ghi nhận thật sự ấn tượng. Dữ liệu 5 năm gần nhất của VPBankS cung cấp cho thấy tỷ suất sinh lời các quỹ ở mức 10,3%/năm, cao hơn VN-Index (5,7%/năm) và gửi tiết kiệm (6%/năm). Theo đó, với tầm nhìn 5 năm, việc đầu tư quỹ sẽ mang lại lợi suất tích cực.

"Nhưng có lẽ chỉ ít nhà đầu tư có tầm nhìn xa như vậy. Thị trường vẫn mong muốn có công cụ sinh lời nhanh hơn. Thực ra năm nào thị trường cũng có đợt giảm sâu. Trong bối cảnh thị trường điều chỉnh, các quỹ lại thường ít cơ cấu danh mục, nên nhiều nhà đầu tư càng suy nghĩ hơn", ông Đức bình luận.

Vị chuyên gia cũng cho rằng xét về tầm nhìn đầu tư, như vậy các quỹ sẽ thiên về dài hạn. Phần lớn các quỹ hiện giờ cũng giữ tỷ trọng tiền mặt tối đa 20%, là con số phù hợp cho dài hạn, nhưng ngắn hạn lại là câu chuyện khác.

.jpeg "Quỹ đầu tư Mỹ “làm nóng” cuộc đua trung tâm dữ liệu tại Việt Nam")

.jpg "M&A năm 2025: Cần tận dụng tốt nguồn vốn của Quỹ đầu tư nước ngoài")