BCTC quý II đã lộ diện với bức tranh xám màu của nhiều doanh nghiệp, tạo nên sự e ngại của nhà đầu tư về việc các công ty chứng khoán (CTCK) cắt giảm hàng loạt danh sách cổ phiếu được cho vay margin.

Thống kê của CTCK Rồng Việt về kết quả kinh doanh 6 tháng tổng hợp từ hơn 550 doanh nghiệp đại diện cho 91% vốn hoá của hai sàn HOSE và HNX cho thấy sự phân hoá giữa hai sàn.

Trong khi lợi nhuận sau thuế (LNST) 6 tháng của các doanh nghiệp trên HOSE giảm 15% thì trên HNX tăng gần 3% so với cùng kỳ năm ngoái. Nhìn chung, số liệu kinh doanh quý II cho thấy kết quả tích cực hơn so với kỳ vọng khi LNST của doanh nghiệp trên HOSE chỉ giảm 7% so với cùng kỳ, trong khi tại HNX thậm chí tăng gần 10%.

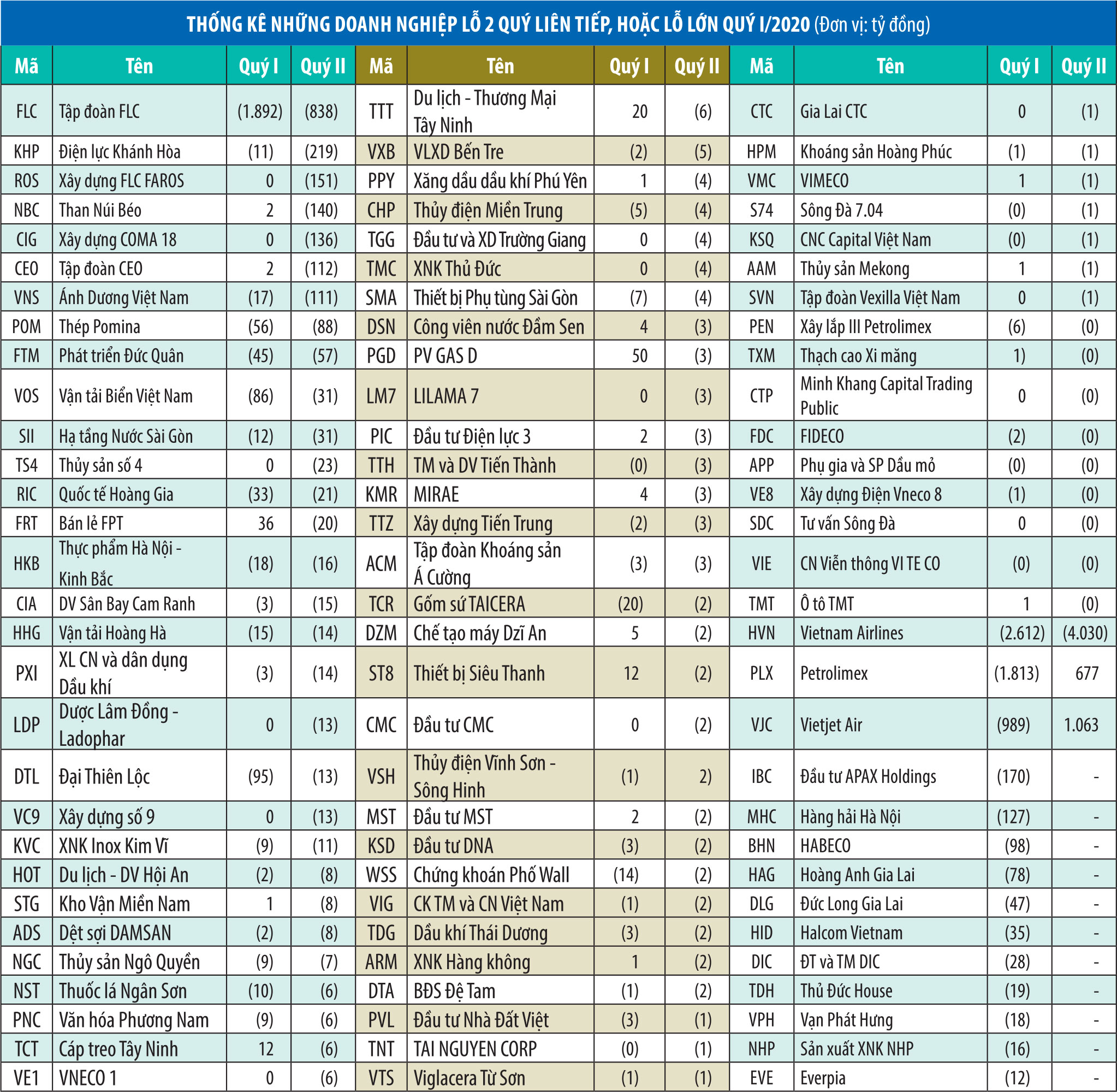

Về mặt nhóm ngành, du lịch, giải trí và dầu khí là hai ngành chịu tác động nặng nhất bởi Covid-19. HVN và VJC là hai doanh nghiệp bị ảnh hưởng nặng nhất khi LNST 6 tháng giảm lần lượt là 7,8 nghìn tỷ đồng và 1,9 nghìn tỷ đồng so với cùng kỳ.

Trong khi ở nhóm dầu khí, PLX từ mức lãi gần 2,4 nghìn tỷ đồng nửa đầu năm 2019 chuyển sang lỗ 1,2 nghìn tỷ đồng nửa đầu năm 2020.

Bức tranh khá trái ngược giữa hai ngành lớn là ngân hàng và bất động sản. Trong khi LNST 6 tháng của nhóm ngân hàng tăng 13%, LNST của nhóm bất động sản giảm 11% so với cùng kỳ. Kết quả kinh doanh của nhóm ngân hàng chủ yếu được hỗ trợ bởi kết quả kinh doanh khá tích cực của các ngân hàng như VPB, TCB, HDB, TPB, CTG, VCB.

Theo thống kê của Fiinpro, doanh nghiệp trong nhóm VN30 tạo ra 41.280 tỷ đồng LNST cho cổ đông công ty mẹ trong quý II, tăng 0,3% so với cùng kỳ năm trước. Lũy kế nửa đầu năm, lợi nhuận ròng cả nhóm đạt 74.512 tỷ đồng, giảm 5,1%.

Ông Đỗ Bảo Ngọc, Phó tổng giám đốc CTCK Kiến Thiết Việt Nam cho biết, tình hình cho vay giao dịch ký quỹ (margin) trên thị trường đang ở mức bình thường.

Lý do là trong đợt dịch COVID-19 thứ nhất, bản thân các CTCK và cả nhà đầu tư đều đã có sự thận trọng, nên xử lý nhiều khoản vay trên các mã được đánh giá là rủi ro trong danh mục cho vay ký quỹ.

Nhưng quý IV tới, có khả năng dòng tiền margin sẽ siết hơn, bởi đây là thời điểm “mùa vụ” để các CTCK chốt doanh số. Theo đó, trừ những doanh nghiệp có kết quả 6 tháng thua lỗ có thể sẽ bị cắt giảm margin, còn tình hình chung không quá căng thẳng.

Việc đưa thêm mã vào danh sách cho vay margin, hay bỏ bớt ra khỏi danh mục, tăng/giảm tỷ lệ cho vay margin là công việc hàng ngày của CTCK. Ghi nhận ở một số CTCK trong giai đoạn tháng 7 đến nay cũng thể hiện điều này.

Tại Mirae Asset, ngày 6/8 công bố thay đổi tỷ lệ cho vay margin đối với cổ phiếu GIL từ 0% lên 30% - diễn biến này được cho là nhờ vào kết quả kinh doanh tích cực của GIL.

Trước đó, ngày 3/8, Mirae Asset bổ sung 6 mã chứng khoán được giao dịch ký quỹ gồm AGG, DGC, HVN, NHH, TIP, TRC.

Trong tháng 7, công ty này nâng tỷ lệ cho vay đối với ASM, IDI từ mức 20% lên 25%; bổ sung cho vay DGC từ 0% lên 40%; riêng MSH giảm tỷ lệ cho vay margin từ 40% xuống 20% - nguyên nhân chính là áp lực từ thông tin đối tác nợ gần 167 tỷ đồng nộp đơn phá sản.

Tại Yuanta Việt Nam, trong thông báo mới nhất, CEO bị giảm tỷ lệ cho vay từ 40% về 0% và HAD giảm từ 20% về 0%. Trong khi đó, TV2 được tăng tỷ lệ cho vay từ 20% lên 50%. Trong tháng 7, Yuanta bổ sung BCG, BFC, DMC, DPG, KDC, TDC, DHT, PLC, TAR vào danh mục cho vay margin, đồng thời giảm tỷ lệ cho vay đối với HAR từ 10% về 0%.

Đối với MBS, CTCK này tăng tỷ lệ cho vay đối với DPG từ 30% lên 40%, nhưng giảm tỷ lệ cho vay margin đối với MSH từ 50% xuống 30% từ ngày 21/7, giảm tỷ lệ cho vay CTI từ 40% về 30% từ ngày 16/7, tăng tỷ lệ cho vay DBC từ 40% lên 50% từ ngày 2/7.

Ông Huỳnh Minh Tuấn, Giám đốc Môi giới, CTCK Mirae Asset Việt Nam - Chi nhánh Hội sở cho biết, tổng lượng margin trên thị trường trong thời gian vừa qua không tăng lên.

Theo thống kê báo cáo tài chính quý II của các CTCK, lượng cho vay margin vẫn ở mức khoảng 50.000 tỷ đồng. Tuy nhiên, dòng tiền margin vẫn đang có xu hướng dịch chuyển từ nhóm CTCK nội sang nhóm CTCK có vốn ngoại để được hưởng lãi suất vay margin cạnh tranh hơn.

Có thể nhóm cổ phiếu blue-chip bị lỗ sẽ nằm trong diện cảnh báo giảm room cho vay margin, giảm tỷ lệ cho vay hoặc bị cắt không còn nằm trong danh mục cho vay margin của một số CTCK nhằm gia tăng tính an toàn.

Những trường hợp lũy kế 6 tháng bị lỗ sẽ bị cơ quan quản lý, giám sát thị trường đưa ra khỏi danh sách đủ điều kiện cho vay margin.

Nếu tình huống này xảy ra, ông Tuấn cho rằng, có thể có kịch bản là con nợ lớn sẽ tìm cách đảo danh mục vay về nhóm CTCK khác và chịu lãi cao hơn, hoặc sắp xếp nguồn tiền để rót thêm vào tài khoản, tránh trường hợp bị giải chấp.

Trong bối cảnh “thóc cao gạo kém” thì dòng tiền cũng khó xoay xở hơn nên xác suất đảo nợ sẽ cao lên. Dĩ nhiên, sẽ có hiện tượng giải chấp tương đối nhỏ ở một số mã cổ phiếu nếu nhà đầu tư không lo được dòng tiền cũng như tìm được phương án đảo nợ.

Tuy nhiên, ông Tuấn đánh giá, điều này nếu xảy ra cũng không ảnh hưởng nhiều tới thị trường, vì cũng chỉ có khoảng ít hơn 10 mã cổ phiếu gặp phải hiện tượng này.

Trên thực tế, doanh nghiệp gặp thua lỗ một quý không hẳn là bất thường vì có thể do tác động đột biến nào đó và có thể sẽ có lãi trở lại trong các quý sau.

Nếu doanh nghiệp có một quý thua lỗ mà cổ phiếu bị cắt margin ngay thì trên thị trường sẽ có rất nhiều mã bị như vậy. Chưa kể, CTCK sẽ lên danh mục cho vay ký quỹ dựa trên danh mục cho phép của Sở giao dịch.

Cần lưu ý thêm “đặc thù” ở CTCK là chịu sức ép từ đội ngũ môi giới - tìm kiếm khách hàng, mang thương vụ cho vay margin về cho công ty thì cũng rất khó từ chối vì cổ phiếu vẫn nằm trong danh mục được phép ký quỹ từ cơ quan chức năng.

Dĩ nhiên, các CTCK cũng có những tiêu chí riêng trong việc xây dựng danh mục cho vay ký quỹ, trong đó nhiều CTCK lớn có các tiêu chí cho vay rất khắt khe, sẵn sàng thẳng thừng loại bỏ những mã cổ phiếu vi phạm tiêu chí, dù thanh khoản rất lớn và nhu cầu vay từ các nhà đầu tư cũng rất lớn.

Nhưng để làm được điều đó, các CTCK này đa phần phải có lợi thế cạnh tranh nhất định, có thị phần môi giới tốt và các mảng hoạt động khác có sự bổ trợ đồng đều chứ không phụ thuộc vào một mảng cho vay margin hay môi giới.

Tuy vậy, cũng sẽ có những CTCK quy mô nhỏ hơn do phải chịu áp lực đảm bảo kết quả kinh doanh đề ra nên có thể sẽ xây dựng tiêu chí cho vay margin thông thoáng hơn.

Ông Nguyễn Thế Minh, Giám đốc phân tích CTCK Yuanta Việt Nam cũng đồng tình rằng không có sự căng thẳng về margin trên thị trường, nhưng giảm thì có đôi chút. Room cho vay ở các CTCK không giảm nhiều, chủ yếu là giảm tỷ lệ cho vay trên một số mã.

Có 2 vấn đề cần quan tâm về cho vay margin, bao gồm tỷ lệ và room cấp cho vay marign đối với cổ phiếu. Về tỷ lệ sẽ phụ thuộc nhiều vào mã cổ phiếu đó thuộc doanh nghiệp có hoạt động kinh doanh tốt hay xấu, còn room cho vay thì ở yếu tố thanh khoản của cổ phiếu cao hay thấp.

Vừa qua, các chỉ số cũng đã phản ánh trước khi ra kết quả kinh doanh, nhưng nhiều cổ phiếu vẫn giữ được room nhờ thanh khoản vẫn đang tốt, như một số cổ phiếu hàng không, và đánh giá về tình hình kinh doanh cũng có tính đến bị tác động đột biến từ dịch bệnh Covid-19 chứ không hẳn doanh nghiệp hoạt động kém hiệu quả.

Tỷ lệ lại có thể giảm vì có thể theo đánh giá ở ngắn hạn, hoạt động của doanh nghiệp đang chịu rủi ro cao hơn, dù mới xảy ra 1 quý.

Tuy nhiên, ông Minh cho rằng, việc giảm tỷ lệ cho vay ở các mã cổ phiếu không đáng ngại bằng việc giảm room cho vay margin.

Có thể bạn quan tâm

Sắc thái mới trong cuộc đua margin

10:07, 08/05/2020

Cầm đằng chuôi, công ty chứng khoán vẫn “đứt tay” với margin

09:54, 17/10/2019

Margin: “Con dao hai lưỡi"

10:52, 23/09/2019

FTM và bài học “đổ vỏ” khi cho vay margin

11:29, 20/09/2019