Triển vọng tỷ giá USD/VND trong năm 2023 sẽ phần nào phụ thuộc các yếu tố bên ngoài như suy thoái kinh tế toàn cầu và bất ổn chính trị gia tăng, đi cùng là lạm phát và lãi suất của Fed.

Tỷ giá không phải là vấn đề lớn trong năm 2023

Nền kinh tế Việt Nam dự kiến sẽ tăng trưởng 7% vào năm 2022, và 6,2% vào năm 2023, dẫn đầu khu vực Châu Á. Ảnh minh họa: Giao dịch tại ShinhanBank Việt Nam

Năm 2023, 2 yếu tố nổi bật đối với kinh tế toàn cầu là sự xuất hiện nguy cơ khủng hoảng khi lạm phát leo thang và rủi ro suy thoái kinh tế ở các nước phát triển.

Rủi ro suy thoái kỳ vọng sẽ tăng lên trong năm tới do chiến tranh Nga – Ukraine kéo dài, giá cả tiếp tục leo thang và chính sách thắt chặt mạnh mẽ trên toàn thế giới.

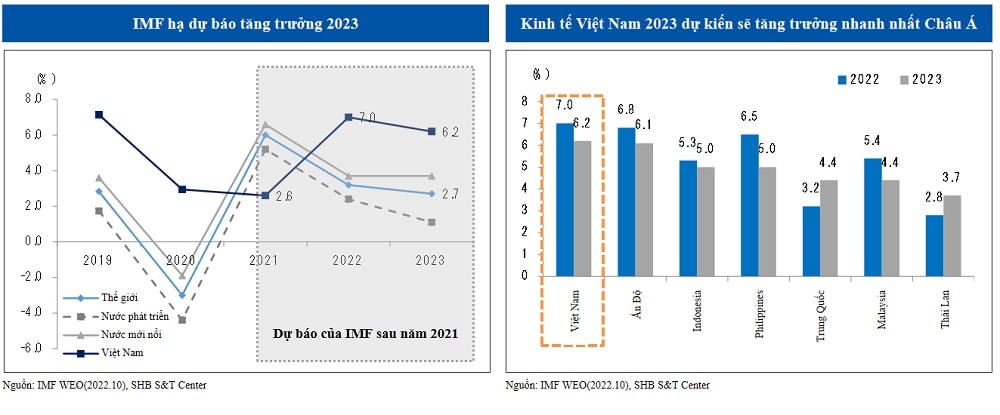

Quỹ tiền tệ quốc tế (IMF) hạ triển vọng kinh tế toàn cầu. Theo đó, dự báo tăng trưởng toàn cầu của IMF năm 2022 không đổi ở mức 3,2%, trong khi dự báo cho năm 2023 bị hạ xuống tới mức 2,7%.

Hơn 1/3 nền kinh tế các quốc gia trên thế giới dự kiến sẽ bị thu hẹp. 3 nền kinh tế lớn: Mỹ, Châu Âu, Trung Quốc, được cho là sẽ đình trệ trong tăng trưởng. Tuy nhiên, nền kinh tế Việt Nam dự kiến sẽ tăng trưởng 7% vào năm 2022, và 6,2% vào năm 2023, dẫn đầu khu vực Châu Á.

Tăng trưởng sẽ chậm lại ở cả các nước phát triển và thị trường mới nổi, ở các nước phát triển sẽ tăng trưởng chậm hơn: từ 2,4% vào 2022 xuống 1,1% vào 2023. Trong bối cảnh giá năng lượng tăng cao và lập trường thắt chặt toàn cầu sau Chiến tranh Nga-Ukraine cùng việc cắt giảm sản lượng dầu của OPEC+, khối lượng thương mại năm 2023 dự kiến sẽ giảm do các hoạt động kinh tế bị thu hẹp cùng với sự thiếu vắng của hiệu ứng cơ sở.

WTO dự kiến khối lượng thương mại sẽ giảm mạnh từ 3,5% vào 2022 xuống 1,0% vào 2023.

Trong bối cảnh nợ tại các nước lớn gia tăng do Covid-19, giá cả cao đã đẩy nhanh lộ trình tăng lãi suất của Fed và làm tăng gánh nặng kinh tế lên các nền kinh tế mới nổi. Những lo ngại về suy thoái kinh tế gia tăng do hậu quả của việc đẩy nhanh chính sách tài khóa thắt chặt; Các nền kinh tế mới nổi đang đối mặt với dòng vốn chảy ra và sự mất giá của đồng tiền. Nguy cơ vỡ nợ dự kiến sẽ tăng lên, đặc biệt là ở các nền kinh tế mới nổi với tỷ lệ nợ bằng đô la cao do nợ tăng, lãi suất cao và tăng trưởng thấp.

>>>Cân bằng tỷ giá và lãi suất

Mặc dù các ngành sản xuất và xuất khẩu được dự kiến sẽ chậm lại do suy thoái kinh tế toàn cầu, tuy nhiên tốc độ tăng trưởng của Việt Nam dự kiến sẽ ở mức 6% với nhu cầu nội địa vững chắc và dòng vốn FDI.

Đáng lưu ý là việc đa dạng hóa các nước xuất khẩu cũng sẽ giúp chống lại sự suy giảm trong xuất khẩu khi các nước xuất khẩu lớn tăng trưởng chậm lại, đồng thời cũng giúp Việt Nam thu hút dòng vốn FDI.

Cơ cấu thương mại: Thị phần xuất khẩu và nhập khẩu của Việt Nam sang Trung Quốc đã đạt tương ứng 17,1% và 28%. Tỷ giá hối đoái của Việt Nam có xu hướng vận động cùng nhịp với tỷ giá hối đoái của Nhân dân tệ. Vì vậy, cần lưu ý đến sự suy giảm trong xuất khẩu và sản xuất cũng như xu hướng tăng của tỷ giá hối đoái đồng nhân dân tệ trong bối cảnh suy thoái tại Trung Quốc.

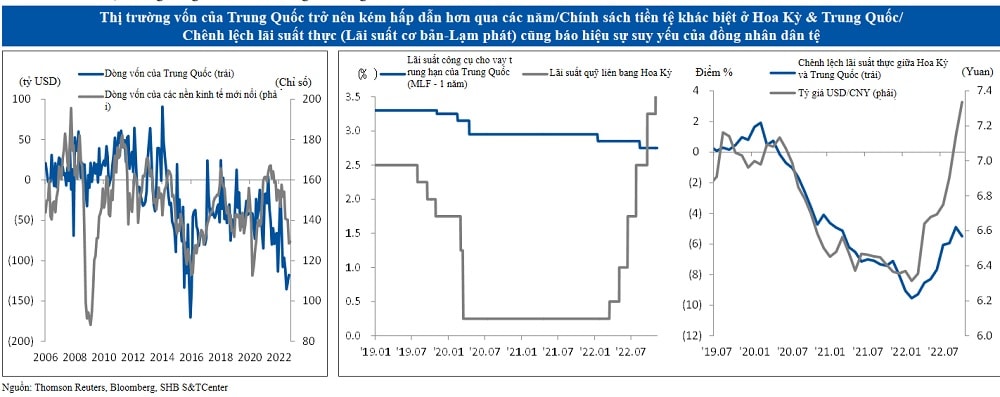

Kinh tế Trung Quốc và tỷ giá hối đoái: Nền kinh tế Trung Quốc trở nên kém hấp dẫn hơn khi đầu tư giảm sút và đà tăng trưởng từ việc mở cửa dần dần của thị trường tài chính đã mất đi. Căng thẳng liên quan đến Đài Loan cũng tạo thêm gánh nặng cho thị trường. Trong khi khủng hoảng bất động sản ở Trung Quốc vẫn tiếp diễn, sự suy yếu của đồng nhân dân tệ có thể tiếp tục trong thời gian tới do xung đột với Mỹ gia tăng và những chính sách tiền tệ phân hóa. Tuy nhiên, với việc lạm phát toàn cầu giảm bớt, đồng đô la giảm mạnh và việc dần rút lui khỏi chính sách Zero-Covid của Trung Quốc, tỷ giá Nhân dân tệ sẽ tăng trong nửa đầu năm và giảm trong nửa cuối năm. Tỷ giá dự kiến USD/CNY là: 6,85~7,30.

Độ mở của nền kinh tế Việt Nam: Tính cả Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP), Việt Nam đã tham gia Hiệp định thương mại tự do với nhiều nước và tích cực hội nhập kinh tế toàn cầu; Điều này sẽ giúp thu hút đầu tư và đa dạng hóa thị trường xuất khẩu. Vào tháng 5, Khuôn khổ Kinh tế Ấn Độ-Thái Bình Dương (IPEF) đã được Hoa Kỳ triển khai, đẩy nhanh sự cạnh tranh giữa G2. Việt Nam đã tham gia khởi động tiến trình thảo luận vào khuôn khổ này. Hiện nay càng nhiều công ty toàn cầu áp dụng chiến lược “Trung Quốc+1”, nếu đạt được thỏa thuận của IPEF, Việt Nam được kỳ vọng sẽ vươn lên trở thành trung tâm sản xuất mới.

Lợi thế FDI: Giảm do những bất ổn toàn cầu như chiến tranh Nga-Ukraine, chuỗi cung ứng gặp khó khăn, lạm phát cao… Tuy nhiên gần đây dòng vốn từ các dự án mới đã trở lại. Vốn FDI từ tháng 1 đến tháng 10 là 22,46 tỷ USD, giảm 5,4% so với cùng kỳ, chủ yếu là ở ngành sản xuất hàng hóa (57,5%) và bất động sản (17,2%). Singapore (5,34 tỷ USD) dẫn đầu về quy mô đầu tư, tiếp theo là Nhật Bản (4,19 tỷ USD) và Hàn Quốc (3,91 tỷ USD) Xét tới các yếu tố như giá cả tương đối thấp, tốc độ tăng trưởng kinh tế nhanh, tham gia Hiệp định thương mại tự do với nhiều nước,… Việt Nam vẫn có những thuận lợi trong việc thu hút FDI.

Chính sách của NHNN: Ngày 17/10/2022, NHNN quyết định nâng biên độ tỷ giá giao ngay USD/VND từ ±3% lên ±5%. Chúng tôi dự đoán rằng Việt Nam chi hơn 20% dự trữ ngoại hối của mình để đối phó với sự lên giá của đồng đô la gần đây, làm hạn chế việc can thiệp bổ sung. NHNN sẽ thận trọng hơn khi bán ngoại tệ trong tương lai và thay vào đó có thể sẽ lựa chọn tăng lãi suất.

Do nhu cầu vốn tăng cùng với sự phục hồi của nền kinh tế, hầu hết các ngân hàng thương mại đã hết hạn mức cho vay trong năm nay. Trước những ngày cuối năm, khi nhu cầu vốn mở rộng sản xuất của doanh nghiệp tăng cao, nhiều ngân hàng thương mại đang đề nghị NHNN xem xét nới hạn mức tín dụng. Nhưng trước những lo ngại về sự gia tăng trái phiếu kém lành mạnh và nỗ lực ổn định kinh tế vĩ mô, NHNN đã tái khẳng định quan điểm và chỉ nới hạn mức tín dụng từ 1,5-2% cho toàn hệ thống tổ chức tín dụng. NHNN cũng đã tăng hạn mức tín dụng của một số ngân hàng lên 1 ~ 4% sau tháng 9/2022.

Ngoài việc củng cố các quy định về phát hành trái phiếu doanh nghiệp của các công ty bất động sản, quy định về các khoản vay ngân hàng cũng được tăng cường vào tháng 4 nhằm quản lý rủi ro thị trường bất động sản quá nóng. Trong lúc ngân hàng trung ương tiếp tục tăng lãi suất do lạm phát cao, khi các công ty vay thêm với lãi suất cao, một số công ty có thể phải đối mặt với khủng hoảng tín dụng. Khủng hoảng thị trường bất động sản cần được theo dõi vì nó có thể có tác động tiêu cực đến xếp hạng tín dụng của quốc gia và dòng vốn FDI.

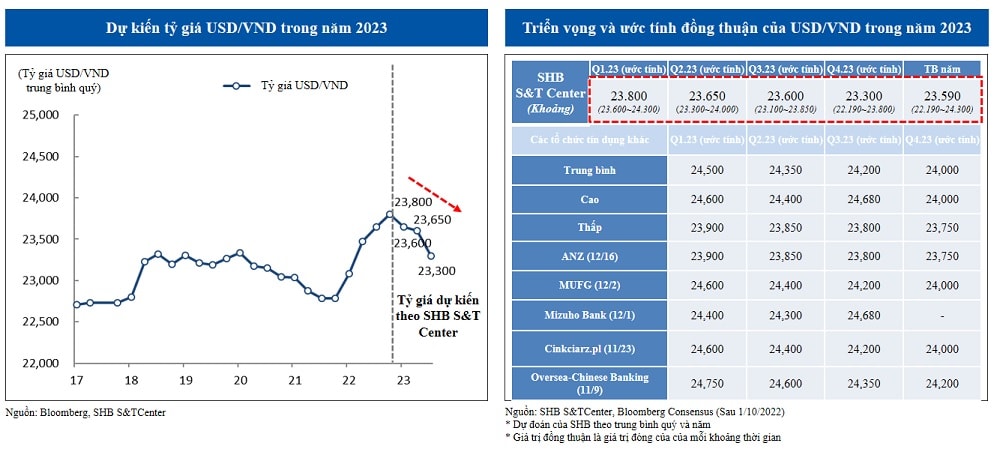

Năm 2023, tỷ giá USD/VND dự kiến sẽ tăng do các yếu tố bên ngoài như suy thoái kinh tế toàn cầu và bất ổn chính trị gia tăng. Tuy nhiên, khi Fed giảm tốc độ tăng lãi suất và nỗi lo lạm phát giảm bớt, tỷ giá USD/VND sẽ dần ổn định và có xu hướng giảm. Tuy nhiên, với suy thoái kinh tế toàn cầu, khối lượng giao dịch giảm, rủi ro thị trường bất động sản gia tăng do các quy định chặt chẽ hơn và lãi suất tăng... tỷ giá USD/VND vẫn có thể tăng. Dự đoán của Trung tâm Giải pháp và Giao dịch Shinhan, tỷ giá VND/USD trung bình năm 2023 sẽ là 22.190~24.300đ.

Có thể bạn quan tâm

Áp lực tỷ giá hạ nhiệt

05:30, 28/12/2022

Những lưu ý với tỷ giá

03:30, 25/12/2022

TS Cấn Văn Lực: Áp lực lạm phát, tỷ giá, lãi suất vẫn là thách thức ở 2023

12:25, 18/12/2022