Việt Nam đứng trước ngưỡng nâng hạng FTSE vào năm 2026, nhưng áp lực rút vốn và biến động ngắn hạn đang đặt ra câu hỏi lớn.

Theo đó, liệu đây là cú nhảy vọt của thị trường hay giai đoạn thử thách trước khi dòng vốn ngoại bùng nổ?

Năm 2026 đánh dấu cột mốc quan trọng khi thị trường chứng khoán Việt Nam tiến gần hơn bao giờ hết đến khả năng được nâng hạng lên FTSE Emerging Markets. Nhân dịp kỷ niệm 29 năm thành lập Ủy ban Chứng khoán Nhà nước, nhiều chuyên gia cho rằng thị trường đang đi qua một giai đoạn vừa thách thức vừa giàu cơ hội. Theo góc nhìn của chuyên gia đầu tư tăng trưởng từ Chứng khoán Nhất Việt (VFS), giai đoạn 2020–2025 chính là “giai đoạn thanh lọc và nâng tầm toàn diện”, đặt nền móng để Việt Nam bước sang chu kỳ hội nhập sâu hơn.

Giai đoạn 2020 - 2025: Năm năm “thanh lọc và nâng tầm”

Trong 29 năm phát triển, thị trường đã trải qua nhiều đợt cải cách, nhưng theo chuyên gia VFS, 5 năm gần đây mới là thời kỳ tạo chuyển biến thực sự. Bốn cải cách trụ cột được triển khai liên tục đã định hình lại cấu trúc thị trường, từ công nghệ giao dịch đến khung pháp lý và quản trị rủi ro.

Thứ nhất, rút ngắn chu kỳ thanh toán xuống T+2 (08/2022). Đây không chỉ là cải thiện kỹ thuật mà còn là thay đổi mang tính hệ thống. Với hơn 80% giá trị giao dịch thuộc về nhà đầu tư cá nhân, việc tiền và cổ phiếu về tài khoản sớm hơn đã giải phóng một lượng vốn lớn, tăng tốc độ xoay vòng vốn và tăng tính linh hoạt giao dịch. Theo lý thuyết, sự thay đổi này giúp tốc độ vòng quay vốn tăng gần 30%.

Thứ hai, đưa hệ thống KRX vào vận hành (05/2025). VFS nhìn nhận đây là nền tảng bắt buộc để thị trường phát triển sản phẩm mới như giao dịch trong ngày (T+0) và bán khống. Các thành viên thị trường đã hoàn tất đầu tư hạ tầng, và theo chuyên gia, giai đoạn tới cần cơ quan quản lý sớm ban hành quy chế giao dịch mới để KRX phát huy vai trò thực sự.

Thứ ba, tháo gỡ “nút thắt” pre-funding thông qua Thông tư 68/2024. Có hiệu lực từ 02/11/2024, thông tư cho phép công ty chứng khoán tự đánh giá rủi ro và cấp hạn mức giao dịch cho nhà đầu tư tổ chức nước ngoài mà không yêu cầu 100% tiền mặt trước giao dịch trong một số trường hợp. Đây chính là rào cản lớn nhất khiến Việt Nam nhiều lần bị FTSE Russell “giữ lại”. Việc xử lý vướng mắc này mở ra bước tiến quan trọng trong hành trình nâng hạng.

Thứ tư, siết chuẩn an toàn tài chính qua Thông tư 102/2025. Có hiệu lực từ 15/12/2025, thông tư yêu cầu đánh giá rủi ro nghiêm ngặt hơn, áp dụng hệ số rủi ro cao hơn đối với bất động sản và các khoản cho vay ngoài margin, đồng thời quy định rõ cách xác định vốn khả dụng và xử lý các tài sản bảo đảm. Đây sẽ là giai đoạn sàng lọc tự nhiên, khi các công ty vốn mỏng hoặc tập trung vào tài sản rủi ro cao buộc phải tái cơ cấu.

Theo chuyên gia VFS: “Bốn cải cách lớn này tạo thành bộ giải pháp đồng bộ giúp thị trường chuẩn hóa theo tiêu chuẩn EM, đồng thời củng cố niềm tin của nhà đầu tư dài hạn.”

2025: Biến động ngắn hạn nhưng nền tảng thị trường vẫn ổn định

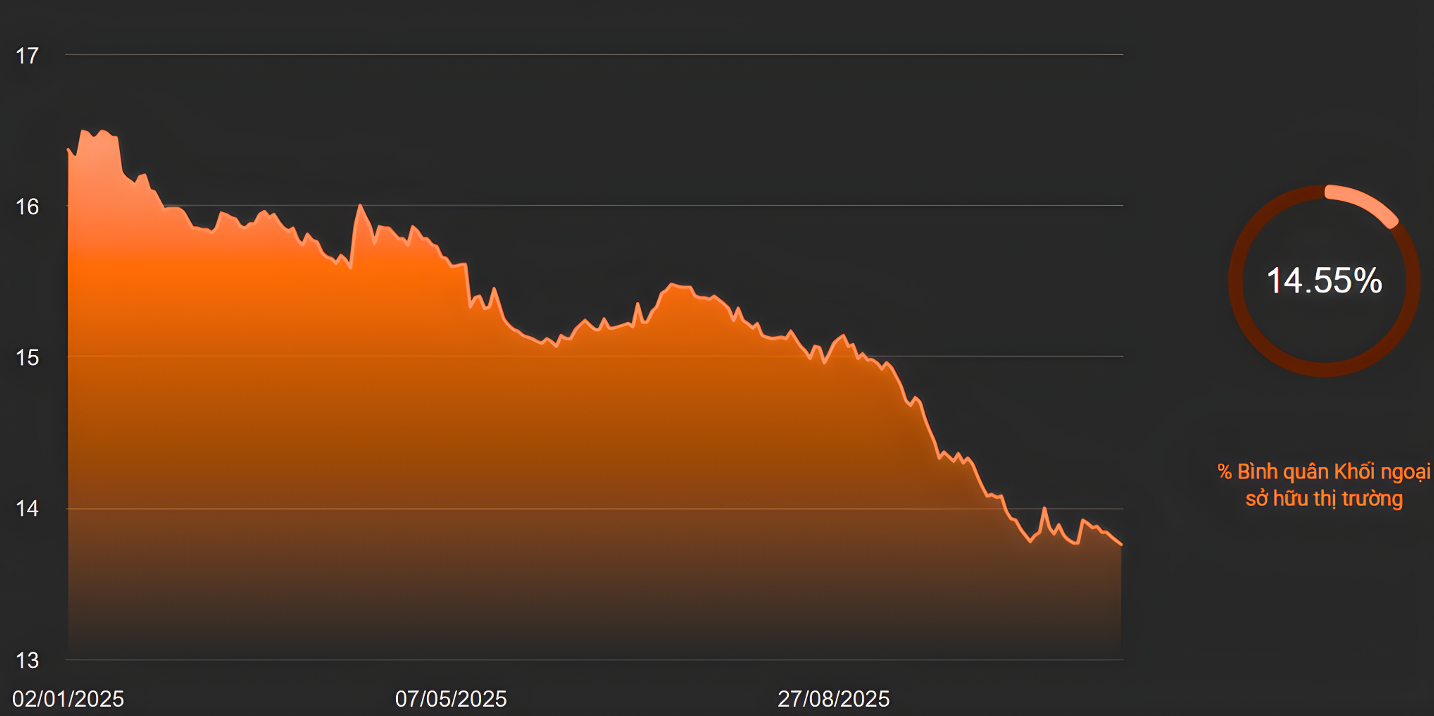

Đến ngày 23/11/2025, VN-Index đứng ở 1.635,46 điểm, phản ánh nhịp điều chỉnh sau chu kỳ tăng mạnh từ đầu năm. Tuy nhiên, dữ liệu nền tảng cho thấy thị trường không hề suy yếu như lo ngại: Thanh khoản bình quân 25.000 - 30.000 tỷ đồng/phiên, gần mức cao nhất từ trước đến nay; Dư nợ margin ~367.000 tỷ đồng, tương đương 115 - 119% vốn chủ sở hữu ngành, vẫn cách xa ngưỡng 200% theo quy định; Phiên giảm 95 điểm ngày 20/10 chỉ tạo ra tình trạng call margin cục bộ, không lan rộng thành force sell, cho thấy hệ thống công ty chứng khoán đã kiểm soát rủi ro tốt hơn nhiều so với các chu kỳ trước; Khối ngoại bán ròng gần 5 tỷ USD, khiến tỷ lệ sở hữu giảm còn ~15%, thấp hơn mức 20 - 40% của các thị trường lân cận.

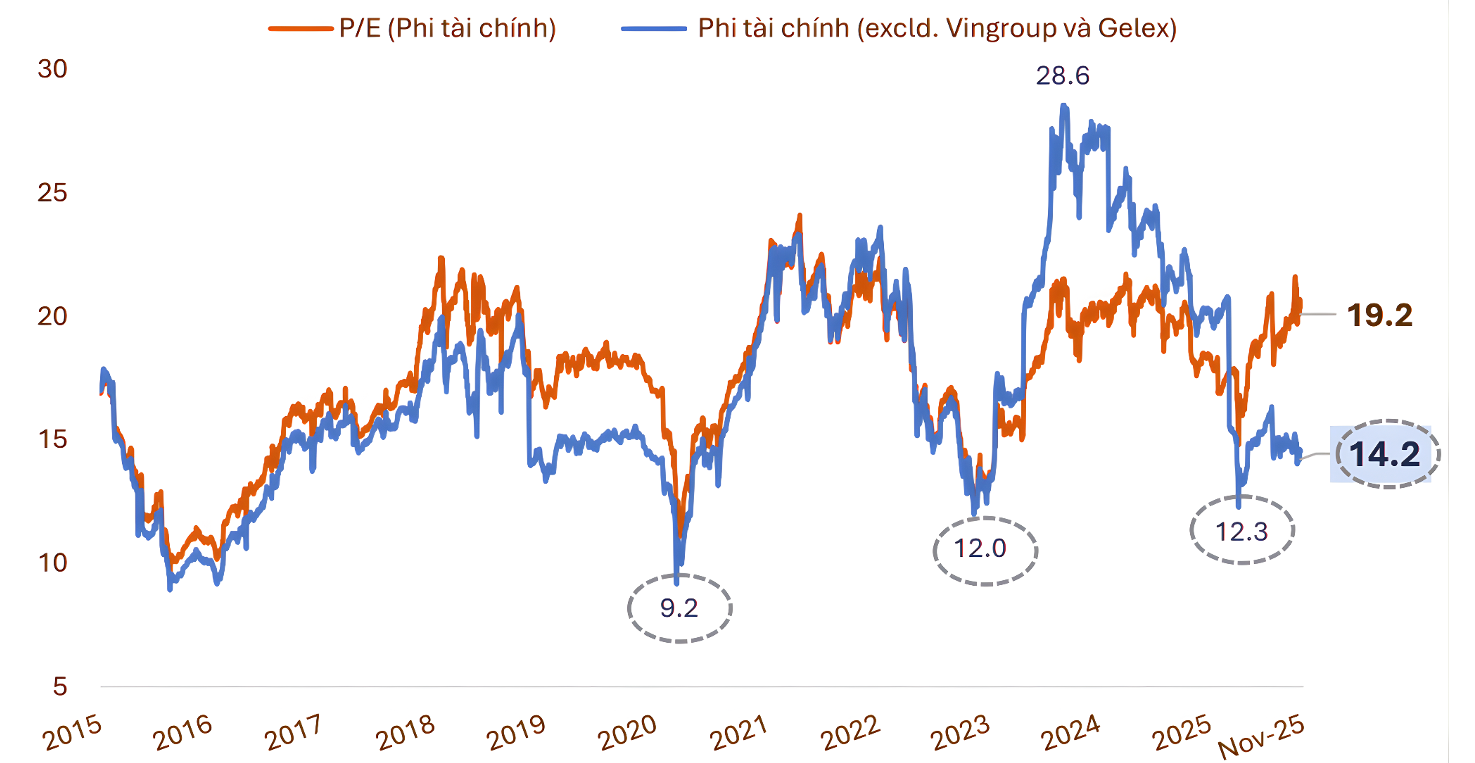

Đáng chú ý, áp lực bán ròng của nhà đầu tư nước ngoài lại đưa định giá VN-Index về vùng hấp dẫn: P/E toàn thị trường dưới 14,2 lần, mức trung bình 10 năm; P/E khối phi tài chính chỉ 12,3 lần sau khi loại trừ VIC và GEX.

Theo ông Nguyễn Minh Hoàng - Giám đốc phân tích, chuyên gia đầu tư tăng trưởng từ Chứng khoán Nhất Việt (VFS): “Đây là vùng định giá vàng cho dòng tiền dài hạn. Những biến động ngắn hạn chủ yếu mang tính kỹ thuật, không phản ánh yếu tố nền tảng.”

Năm 2026: Thời điểm “mở khóa” dòng vốn ngoại. Theo đánh giá của VFS, lộ trình nâng hạng gần như đã rõ ràng và được thể hiện qua các cột mốc: Việt Nam đã vượt kỳ đánh giá tháng 10/2025; Kỳ đánh giá kỹ thuật diễn ra tháng 3/2026; Cơ hội được nâng hạng FTSE EM vào tháng 9/2026 là rất lớn; Dòng vốn dự phóng: 0,6 - 1,5 tỷ USD từ các quỹ thụ động và 3 - 7 tỷ USD từ quỹ chủ động.

Tổng lực đẩy này có thể lên tới 6 - 8 tỷ USD nếu các chỉ số vĩ mô tiếp tục ổn định. Các yếu tố hỗ trợ gồm: Lãi suất thấp duy trì ở mức 5,6 - 6,0%, P/E dự phóng 2026 chỉ 11 - 14 lần, EPS doanh nghiệp dự báo tăng 18 - 20% và catalyst nâng hạng từ FTSE

Trong kịch bản thuận lợi, ông Hoàng cho rằng VN-Index hoàn toàn có thể vượt 1.800 điểm và hướng 1.900 - 2.000 điểm trong năm 2026.

Chiến lược của VFS trong chu kỳ nâng tầm mới

Trong bối cảnh cạnh tranh gay gắt từ khối ngoại và nhóm CTCK có ngân hàng hậu thuẫn, VFS lựa chọn chiến lược khác biệt: tập trung vào linh hoạt, tốc độ và thấu hiểu khách hàng. Các trụ cột chiến lược gồm: Chuyển đổi số toàn diện với nền tảng giao dịch và phân tích dữ liệu lớn; Đa dạng hóa sản phẩm gắn với nhu cầu thực tế của NĐT cá nhân; Củng cố tài chính & quản trị rủi ro; Kết nối tài chính với ngân hàng, fintech, quỹ đầu tư; Xây dựng thương hiệu tri thức, chú trọng giáo dục tài chính.

Ông Hoàng nhấn mạnh: “Chúng tôi không cạnh tranh bằng quy mô vốn. Lợi thế của VFS nằm ở khả năng phản ứng nhanh và thiết kế giải pháp vừa vặn cho từng nhà đầu tư.”

Thị trường chứng khoán Việt Nam đang đứng trước thời điểm lịch sử. Năm 2026 có thể trở thành năm mở khóa dòng vốn ngoại mạnh mẽ nhất trong hơn một thập kỷ, nhưng cũng là năm thử thách với tâm lý nhà đầu tư trước biến động ngắn hạn. Dưới góc nhìn của VFS, nền tảng thị trường đang vững vàng, cải cách tiếp tục được đẩy mạnh và định giá hấp dẫn tạo ra cơ hội dài hạn rõ rệt.