Thị trường chứng khoán luôn phản ánh sức khỏe của nền kinh tế. Năm 20266, dự báo thị trường chứng khoán Việt Nam sẽ tiếp tục có những yếu tố hỗ trợ.

Trong thời gian vừa qua, thị trường chứng khoán (TTCK) Việt Nam đã có mức tăng trưởng tích cực. Cụ thể, 10 tháng đầu năm 2025, TTCK Việt Nam đã đạt mức tăng trưởng 29% và là một trong những thị trường tăng trưởng cao nhất khu vực châu Á.

Cùng với sự bứt phá của thị trường thì tính thanh khoản 10 tháng đầu năm cũng rất mạnh. Hiện nay, mức giao dịch bình quân hàng ngày tính trên ba sàn là đạt khoảng 1,2 tỷ USD (30 nghìn tỷ/ phiên), tăng hơn 30% so với cùng kỳ năm ngoái. Qua đó, đưa Việt Nam trở thành một trong những thị trường có tính thanh khoản cao nhất trong khu vực, cao hơn cả những thị trường phát triển hơn chúng ta.

Thị trường chứng khoán luôn phản ánh sức khỏe của nền kinh tế. Tăng trưởng GDP cao từ 7,4% đến trên 8% trong các quý vừa qua đã hỗ trợ cho sự tăng trưởng của TTCK.

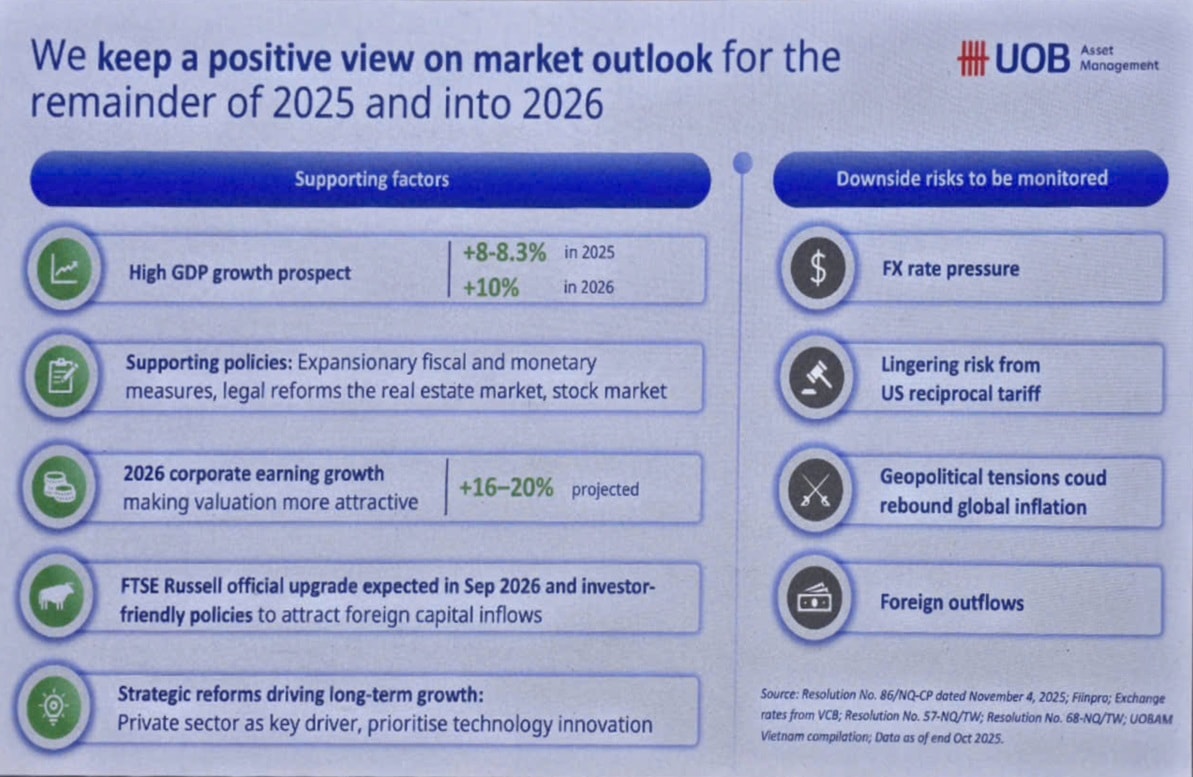

Vậy sự truyền động của thị trường trong thời gian tới như thế nào? Chúng tôi tiếp tục duy trì quan điểm tích cực trong những tháng còn lại của năm 2025 và cho rằng bước vào năm 2026, thị trường tiếp tục có một số những yếu tố tiếp tục hỗ trợ.

Thứ nhất, đó là triển vọng tăng trưởng GDP cao. Với những gì đã đạt được trong 9 tháng đầu năm, chúng tôi nghĩ mục tiêu tăng trưởng từ 8,3% cho năm 2025 là hoàn toàn khả thi. Và như chúng ta đã biết, Chính phủ cũng đã đặt ra mục tiêu tăng trưởng GDP 10% cho năm 2026.

Thứ 2, đó là những chính sách hỗ trợ tăng trưởng rất mạnh mẽ từ Chính phủ, chẳng hạn như tiếp tục áp dụng những chính sách tài khóa và tiền tệ nới lỏng trong năm 2026, đặc biệt là đẩy mạnh đầu tư công.

Cùng với đó, chúng ta đang thấy những cải cách rất mạnh mẽ về mặt pháp lý để giúp cho thị trường bất động sản tăng trở lại và thị trường chứng khoán cũng hưởng lợi.

Thứ 3, đó là với tiềm năng tăng trưởng kinh tế tích cực, đi cùng sẽ là triển vọng tăng trưởng lợi nhuận của doanh nghiệp Việt Nam cũng đang được kỳ vọng ở mức khá cao. Trong năm 2026, chúng tôi dự phóng sẽ tăng trưởng từ 16 tới 20%. Với điều này thì nó sẽ giúp cho định giá của thị trường trở nên hấp dẫn hơn trong năm sau.

Thứ 4, như chúng ta đã biết, việc nâng hạng thị trường Việt Nam từ cận biên lên mới theo chuẩn FTSE Russell - điều chúng ta kỳ vọng trong suốt những năm qua thì đã được hiện thực. Và thời gian hiệu lực đang được dự kiến là tháng 9 năm 2026. Với việc nâng hạng này, chúng ta đang kỳ vọng thị trường Việt Nam sẽ tiếp nhận những nguồn vốn mới tăng đáng kể từ các nhà đầu tư nước ngoài, đặc biệt là những quỹ lớn mà trước giờ người ta chưa đầu tư nhiều vào Việt Nam. Bởi vì Việt Nam vẫn còn nằm trong nhóm thị trường cận biên, khi vào trong nhóm thị trường mới nổi thì rõ ràng là phần phân bổ của những quỹ toàn cầu cho thị trường Việt Nam cũng sẽ gia tăng rất đáng kể.

Cuối cùng, tôi nghĩ rất quan trọng, Nghị quyết 68/2025 của Bộ Chính trị ban hành, đang được Chính phủ hiện thực qua các chính sách. Đối với góc độ nhà đầu tư, theo chúng tôi đó là những thay đổi về mặt chính sách mang tính chiến lược rất sâu và rộng. Với thành phần kinh tế tư nhân hiện nay đã được chính thức công nhận, sẽ là một trong những động lực chính để hỗ trợ cho tăng trưởng Việt Nam trong những năm tới.

Ngoài việc xác định thành phần kinh tế tư nhân là động lực tăng trưởng chính, chúng ta cũng thấy là Chính phủ cũng đã đưa ra những những quyết sách để đẩy mạnh đột phá tăng trưởng, hướng về các trụ cột tăng trưởng mới kinh tế xanh, công nghệ xanh, công nghệ số.

Tất cả những điều này đang tạo ra một nền tảng vững chắc cho kinh tế Việt Nam phát triển bền vững và mạnh trong 5 đến 7 năm tới, theo mục tiêu Đảng, Chính phủ đặt ra.

Bên cạnh những yếu tố hỗ trợ cho tăng trưởng, tôi cho rằng cũng có một số yếu tố cũng cần phải tiếp tục theo dõi ở góc độ của nhà đầu tư.

Trước hết, đó là rủi ro về mặt tỷ giá. Bên cạnh đó, là rủi ro từ biến động chính sách thuế đối ứng ảnh hưởng đến xuất khẩu - khu vực đóng góp lớn cho tăng trưởng GDP của Việt Nam.

Tiếp theo là vấn đề căng thẳng địa chính trị trên thế giới. Cùng với chính sách thuế của Tổng thống Trump, những căng thẳng địa chính trị trên thế giới hiện nay có thể làm cho lạm phát toàn cầu gia tăng trở lại. Điều này sẽ tác động đến những chính sách về tiền tệ của Chính phủ Việt Nam, và nó sẽ tạo nên áp lực đối với tỷ giá ngoại hối của Việt Nam.

Cuối cùng, chúng ta cũng cần phải theo dõi dòng vốn của nhà đầu tư nước ngoài vào thị trường Việt Nam trong thời gian tới.