Sau kết quả cuộc bầu cử Tổng thống Mỹ, ngành ngân hàng Việt Nam được dự báo sẽ chịu những tác động gián tiếp trong tương lai.

Các đề xuất tăng thuế thương mại và quan điểm đối với việc can thiệp chính sách của Cục Dự trữ Liên bang Mỹ (Fed) là những vấn đề mà giới quan sát và đầu tư vẫn đang theo dõi động thái của ông Donald Trump, khi ông bắt đầu kiện toàn dần bộ máy nhân sự để sẵn sàng cho nhiệm kỳ tới.

Trong đó, đề xuất tăng thuế thương mại có thể tác động đáng kể đến các nền kinh tế xuất khẩu như Việt Nam và gây ảnh hưởng gián tiếp đến lĩnh vực ngân hàng, theo Chứng khoán Vietcap.

Thứ nhất, đối với tăng trưởng tín dụng. Nhóm chuyên gia Vietcap cho rằng thuế tăng có thể làm ảnh hưởng đến hoạt động thương mại giữa Việt Nam và Mỹ, đồng thời, có thể thúc đẩy các công ty FDI chuyển từ "friendshoring" sang "onshoring".

Trong kịch bản này, tăng trưởng tín dụng có thể bị ảnh hưởng tiêu cực do sản lượng xuất khẩu giảm, không chỉ đến từ các doanh nghiệp xuất khẩu mà còn từ các công ty cung ứng nguyên vật liệu cho các nhà xuất khẩu. Tác động tiếp theo có thể là sự suy giảm thu nhập lao động, dẫn đến tiêu dùng nội địa và nhu cầu đi vay giảm.

Tuy nhiên, theo Vietcap, trước đây việc áp thuế cao hơn đối với hàng nhập khẩu từ Trung Quốc trong nhiệm kỳ đầu của Ông Donald Trump đã góp phần tăng xuất khẩu của Việt Nam sang Mỹ thông qua chiến lược "nearshoring". Tác động tương tự như vậy cũng có thể xảy ra nếu Mỹ áp dụng mức thuế cao hơn đối với Trung Quốc, so với các quốc gia khác, qua đó có thể giảm thiểu một số tác động tiêu cực lên tăng trưởng tín dụng ở Việt Nam. Nhóm chuyên gia lưu ý vẫn chưa chắc chắn liệu tác động này có hoàn toàn bù đắp được áp lực đối với nhu cầu tín dụng từ việc tăng thuế quan hay không.

Đối với vấn đề này, trong một báo cáo nhanh ngay sau khi ông Trump được xác nhận kết quả "trở về Nhà Trắng", ông Michael Kokalari, CFA - Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital, cũng cho rằng, mối đe dọa về thuế quan chủ yếu đang bị phóng đại. Bởi theo ông, trong lo ngại vũ khí thuế quan của cuộc chiến thương mại Mỹ - Trung, Việt Nam vẫn sẽ giữ được lợi thế so với các đối thủ cạnh tranh khác về dòng vốn FDI. Do đó, những yếu tố khiến Việt Nam hấp dẫn đối với các nhà sản xuất và đã thu hút hàng tỷ USD vốn FDI sẽ tiếp tục duy trì. Tuy nhiằng ông cũng lưu ý răng Việt Nam sẽ có lợi nếu bắt đầu xem xét cách giảm thặng dư thương mại với Mỹ trước khi vấn đề này trở thành mối quan ngại lớn với chính quyền mới.

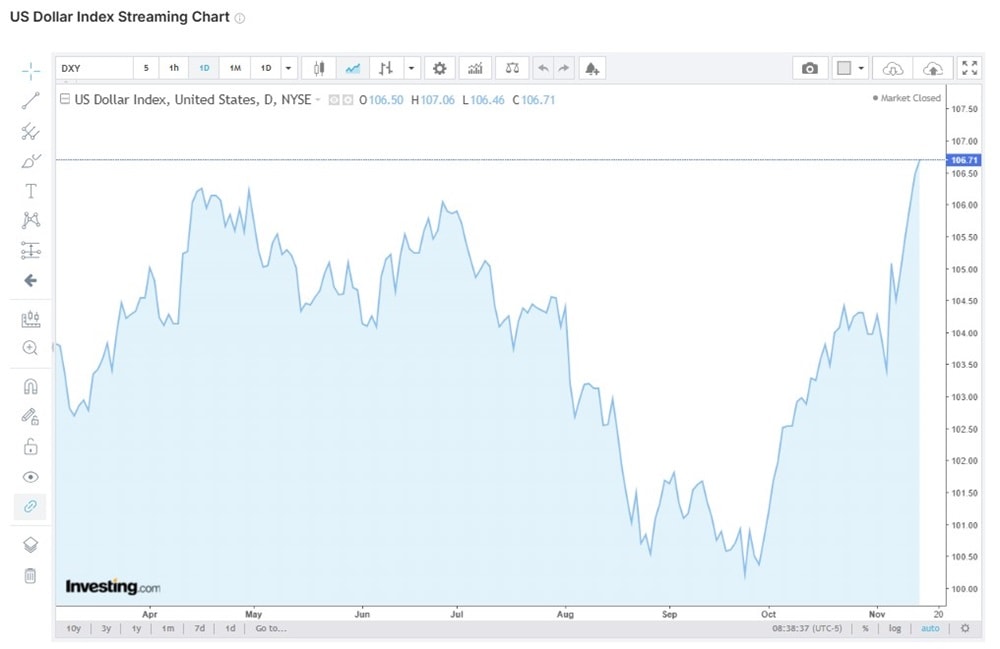

Thứ hai, lãi suất. Nhiệm kỳ tổng thống của Ông Donald Trump có thể giúp USD mạnh lên, do khi thuế quan cao hơn có thể thúc đẩy lạm phát ở Mỹ và dẫn đến chính sách tiền tệ tương đối thắt chặt hơn từ Fed so với đồng thuận hiện tại về việc giảm lãi suất trong vài năm tới. Chuyên gia Vietcap nhận định tỷ giá USD/VND tăng có thể dẫn đến dòng vốn rút khỏi Việt Nam, các DN xuất khẩu có khả năng tích trữ USD và gây áp lực lên VND, từ đó làm hạn chế dư địa duy trì chính sách tiền tệ nới lỏng của Việt Nam.

Thực tế, kể từ khi ông Trump thắng cử đến nay, US Dollar Index (DXY) và cả các đồng tiền kỹ thuật số như Bitcoin, đã liên tục lấy lại sức mạnh. Lo ngại đồng bạc xanh mạnh lên dưới thời "Trump 2.0" tạo áp lực hiện tại lẫn kỳ vọng tỷ giá tương lai, cùng nhu cầu ngoại tệ giai đoạn ngắn hạn, khiến tỷ giá USD/VND đã tăng mạnh gần sát đỉnh biên độ do NHNN đặt ra, từ mức mất giá về biên sát 1% giai đoạn hạ nhiệt. Song trong ngắn hạn, tỷ giá vẫn được giới chuyên môn dự báo sẽ về mức trượt giá thấp vào cuối năm, nhờ các yếu tố FDI, thặng dư thương mại, kiều hối, vĩ mô ổn định và chính sách linh hoạt của NHNN.

Thứ tư, tỷ lệ nợ xấu. Tác động tiêu cực tiềm ẩn lên tăng trưởng tín dụng và lãi suất nêu trên có thể dẫn đến tỷ lệ nợ xấu tăng. Các ngành hướng đến xuất khẩu và chuỗi cung ứng có thể sẽ chịu ảnh hưởng tiêu cực do tác động từ việc thay đổi nhu cầu và áp lực tỷ giá, theo nhóm chuyên gia Vietcap. Yếu tố dự báo này được xem là khá tiêu cực với hệ thống trong bối cảnh chất lượng tài sản của hệ thống vẫn cần phải cải thiện, với tỷ lệ nợ xấu trở nên đa dạng.

Chẳng hạn, xét tại quý III/2024, Vietcap ghi nhận tỷ lệ nợ xấu tiếp tục đi ngang so với quý trước, trong khi tỷ lệ nợ Nhóm 2 tiếp tục cải thiện khi giảm liên tục trong 2 quý (-10 điểm cơ bản QoQ và -60 điểm cơ bản YoY). Tuy nhiên, theo các chuyên gia, có xu hướng đa dạng giữa các ngân hàng trong phạm vi theo dõi của mình, với một số ngân hàng có chỉ số nợ xấu tăng so với quý trước (BID, MBB, STB, TCB, TPB, LPB). Chi phí tín dụng hàng năm giảm nhẹ so với quý trước nhưng vẫn ở mức cao, đạt 1,2% (-20 điểm cơ bản QoQ), trong khi tỷ lệ bao phủ nợ (LLR) quý III/2024 tương đối đi ngang. Điểm tích cực là tỷ lệ nợ Nhóm 2 tiếp tục giảm, cho thấy áp lực hình thành nợ xấu có thể giảm trong các quý tới.

Thứ tư, lợi nhuận sau thuế. Trong trường hợp xấu nhất đối với từng yếu tố được nêu trên, lợi nhuận ròng của các ngân hàng có thể gặp thách thức do tăng trưởng tín dụng giảm và tỷ lệ nợ xấu tăng. Các chuyên gia nhận định, do tăng trưởng kinh tế trong nước có thể giúp giảm bớt áp lực sẽ bù đắp phần nào cho mức giảm trong nhu cầu xuất khẩu.