Sau khi ghi nhận mức tăng 41% trong năm 2025, VN-Index tiếp tục duy trì đà tăng vào đầu tháng 1, đạt mức cao kỷ lục 1.902,9 điểm vào ngày 13/01 (+6,6% so với cuối năm 2025).

Trong tháng Một đầu năm 2026, hầu hết các nhóm ngành đều tăng điểm, dẫn đầu bởi ngành Dầu khí. Cụ thể, ngành Dầu khí ghi nhận mức tăng mạnh nhất (+43%), chủ yếu nhờ PLX (+67%) và OIL (+51%). Tiếp theo là ngành Tiện ích (+32%), được hỗ trợ chủ yếu bởi GAS (+62%). Ngành Tài nguyên cơ bản (+19%) đứng thứ ba với GVR (+52%), KSV (+134%) và MSR (+65%). Ngược lại, ngành Bất động sản (-13%), Công nghiệp (-5%) và Dịch vụ tiêu dùng (-1%) diễn biến kém tích cực.

Ngân hàng không phải là ngành nổi bật nhất thị trường trong tháng song tăng trưởng ở một số mã trụ hưởng lợi từ Nghị quyết số 79-NQ/TW ngày 6/1/2026 của Bộ Chính trị về phát triển kinh tế nhà nước thể hiện ở nhóm ngân hàng dẫn đầu. Cùng với đó, nhiều mã ngân hàng thể hiện vị thế "cổ phiếu vua" và quan trọng nhất, tiếp tục khẳng định là ngành đóng góp tăng trưởng lợi nhuận tốt nhất thị trường.

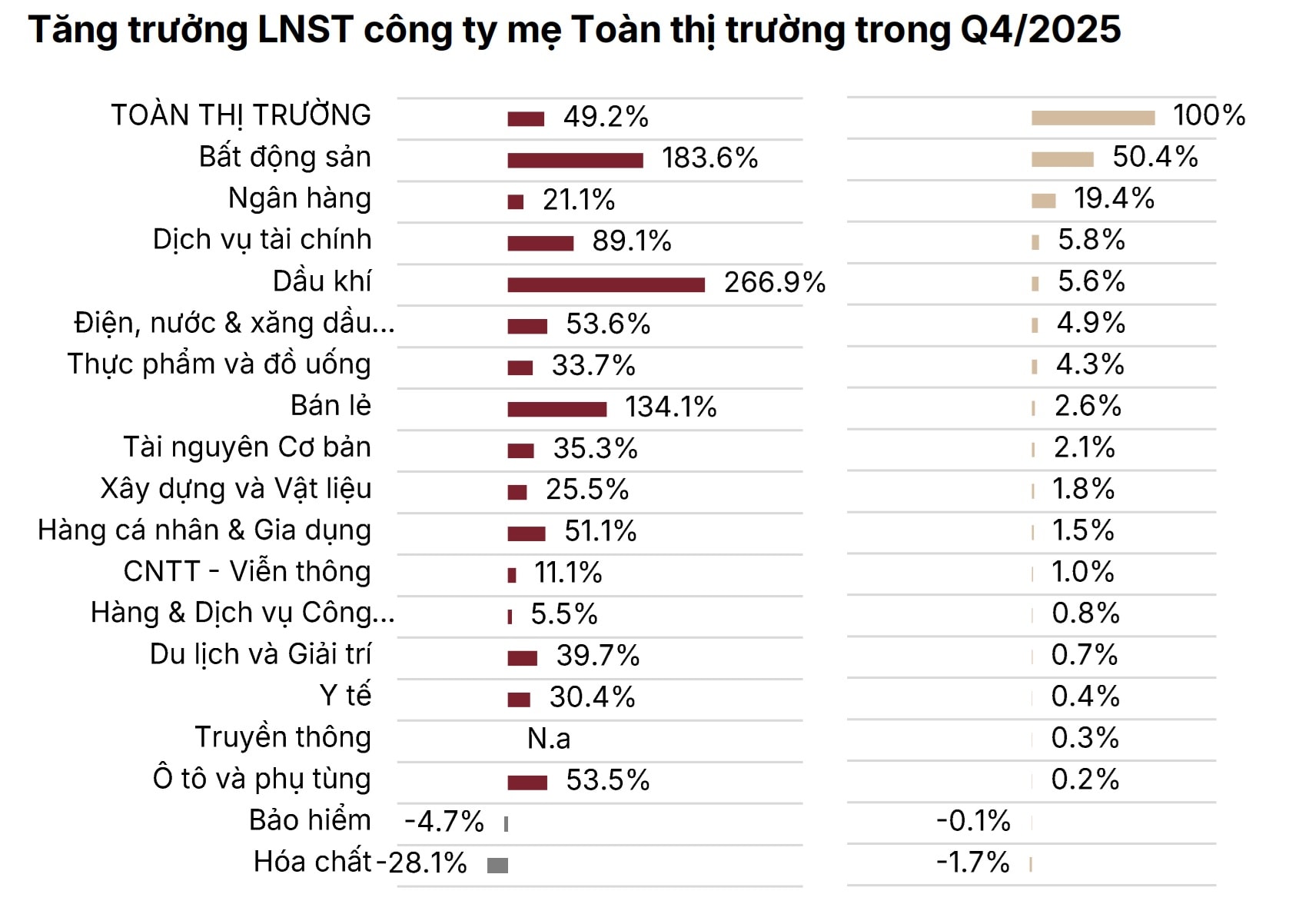

Theo dữ liệu của Chứng khoán SSI, quý 4/2025, doanh thu toàn thị trường ghi nhận mức tăng mạnh 26,5% so với cùng kỳ (svck), cao vượt trội so với mức tăng 10,6% svck trong 9 tháng 2025. Lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) tăng 49% svck trên cả ba sàn và 44,7% svck trên HOSE, cho thấy sự tăng tốc rõ nét so với mức tăng lần lượt 27,7% và 21,8% svck trong 9 tháng 2025.

Ngành Ngân hàng và Bất động sản tiếp tục là hai động lực đóng góp lớn nhất cho tăng trưởng lợi nhuận, với lợi nhuận ròng lần lượt tăng 21,1% và 183,6% svck trong quý 4/2025. Hai nhóm ngành này chiếm khoảng 70% mức tăng tuyệt đối về lợi nhuận của toàn thị trường trong quý svck, báo cáo thị trường tháng 2 của Chứng khoán SSI nêu.

Các chuyên gia phân tích cũng đề cập đến các ngành khác với ghi nhận sự cải thiện đáng kể, bao gồm Dầu khí với mức tăng mạnh 267% svck (chủ yếu nhờ BSR), Dịch vụ tài chính (+89% svck), Bán lẻ (+134% svck) và Vật liệu (+35% svck). Ở chiều ngược lại, một số ngành ghi nhận kết quả kém tích cực như Hóa chất (chịu tác động chủ yếu từ GVR và DGC) và Bảo hiểm (do phát sinh chi phí bồi thường lớn liên quan đến tình hình bão lũ trong giai đoạn tháng 10–11).

"Mặc dù việc tăng trưởng lợi nhuận lan tỏa trên diện rộng, đà tăng trên HOSE vẫn mang tính tập trung cao. 10 cổ phiếu, bao gồm NVL, các cổ phiếu liên quan đến Vingroup (VIC, VHM, VRE), nhóm năng lượng (BSR, PGV) và một số ngân hàng lớn (BID, VPB, TCB, MBB), đã đóng góp tới 83% mức tăng lợi nhuận ròng svck trong quý. Nếu loại trừ 10 cổ phiếu này, lợi nhuận quý 4/2020 trên HOSE chỉ tăng khoảng 10% svck", SSI lưu ý.

Lũy kế cả năm 2025, NPATMI toàn thị trường tăng 33,8% svck, trong khi NPATMI trên HOSE tăng 28,1% svck, được hỗ trợ bởi mức tăng trưởng doanh thu 15,4% svck của các doanh nghiệp niêm yết trên HOSE. Trong phạm vi 83 cổ phiếu thuộc danh mục nghiên cứu của SSI, NPATMI lần lượt tăng 38,7% svck và 20,3% svck trong quý 4/2025 và cả năm 2025. Các doanh nghiệp vượt dự báo chủ yếu đến từ nhóm cổ phiếu Vingroup, các ngân hàng thương mại Nhà nước (SoCBs) và nhóm tiện ích, tiêu biểu là PGV.

Nói riêng về ngành ngân hàng, SSI cũng nhận định tổng NPATMI trong quý 4/2045 của nhóm ngân hàng tăng 21% svck, vượt dự báo của các nhà phân tích, dù bức tranh lợi nhuận vẫn phân hóa mạnh. ACB ghi nhận mức sụt giảm đáng kể, trong khi STB báo lỗ lớn trong quý. Ở chiều ngược lại, đa số ngân hàng đạt tăng trưởng lợi nhuận hai chữ số, dẫn đầu bởi TCB (+95% svck), VPB (+66% svck), HDB (+60% svck), BID (+52% svck) và MBB (+38% svck).

Tăng trưởng tín dụng của các ngân hàng trong phạm vi theo dõi tăng tốc và đạt mức 20% tính từ đầu năm (YTD) (+4,7% so với quý trước) - mức cao nhất kể từ năm 2017, được dẫn dắt bởi MBB (+36,5%), VPB (+35% YTD) và HDB (+31% YTD).

Thanh khoản tiếp tục chịu áp lực trong quý 4/2025, xuất phát từ sự mất cân đối mang tính cấu trúc giữa cho vay trung dài hạn và nguồn vốn ngắn hạn và tăng trưởng tín dụng cao trong khi huy động vốn tăng chậm do mặt bằng lãi suất thấp kéo dài. Sau khi lãi suất huy động tăng 120-180bps trong quý, tăng trưởng tiền gửi đã phục hồi +5,5% so với quý trước (+16,7% YTD). Nhờ đó, tỷ lệ LDR thuần hạ nhiệt về khoảng 100% vào cuối năm, dù vẫn ở mức cao (vs. 101% tại quý 4/2025 hoặc 97,5% tại Qúy 4/2024).

Chất lượng tài sản cải thiện tại hầu hết các ngân hàng, sau khi xử lý 40,6 nghìn tỷ đồng nợ xấu trong quý 4/2025. Tỷ lệ nợ nhóm 2 và nợ xấu lần lượt giảm 27bps và 9bps so với quý trước xuống 1,76% (vs. 1,73% tại quý 4/2024), ngoại trừ STB. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành giảm xuống 89,3 trong năm 2025 (vs. 105% trong năm 2024).

Biên lãi ròng (NIM) mở rộng 10bps so với quý trước, nhờ lợi suất bình quân đối với tài sản sinh lãi được cải thiện và tỷ trọng tài sản có lợi suất cao gia tăng, trong khi tác động đầy đủ của chi phí vốn tăng vẫn chưa được phản ánh hết vào KQKD.

Thu nhập ngoài lãi cũng ghi nhận cải thiện rõ nét, được thúc đẩy bởi sự phục hồi mạnh của thu nhập phí (+32,6% svck) và thu từ nợ xấu đã xử lý (+53% svck), qua đó gia cố thêm nền tảng lợi nhuận cho toàn ngành.

Trong bối cảnh của thị trường vẫn đang trồi sụt dưới 1.800 điểm và thanh khoản giảm, dòng tiền có tín hiệu "nghỉ Tết sớm", SSI nhận định kỳ vọng thanh khoản thị trường sẽ chững lại trong tuần cuối trước kỳ nghỉ Tết Nguyên đán, trước khi phục hồi trở lại sau Tết. Diễn biến thị trường nhiều khả năng cũng sẽ hồi phục sau nhịp điều chỉnh trong vài tuần gần đây, trong bối cảnh đang diễn ra mùa công bố KQKD.

Dữ liệu lịch sử cho thấy xác suất thị trường tăng điểm quanh giai đoạn Tết là tương đối cao, với 87,5% khả năng tăng trong tuần trước Tết và 75% khả năng tăng trong hai tuần sau Tết. Điều này cho thấy cơ hội đầu tư khá hấp dẫn trong tháng tới. Bên cạnh đó, thị trường tiếp tục được hỗ trợ bởi triển vọng lợi nhuận tích cực cho năm 2026. Một số doanh nghiệp trong nhiều ngành như ngân hàng, bán lẻ và bất động sản đã bắt đầu công bố kế hoạch sơ bộ, với mục tiêu tăng trưởng lợi nhuận 20-30% trong năm 2026. Bên cạnh đó, việc lãi suất qua đêm hạ nhiệt trong tuần gần đây cũng có thể hỗ trợ tâm lý thị trường trong ngắn hạn.

Trong trung và dài hạn, SSI duy trì kịch bản cơ sở với mục tiêu 1.920 điểm cho VN-Index trong năm 2026. Về định giá, thị trường hiện đang giao dịch ở mức P/E dự phóng 2026 khoảng 13x, vẫn thấp hơn mức trung bình lịch sử 10 năm. Tuy nhiên, sự gia tăng của dư nợ margin kể từ quý 4/25 cũng có thể làm gia tăng mức độ biến động của thị trường trong thời gian tới.

Theo đó, trong danh mục cổ phiếu triển vọng của thị trường chứng khoán tháng 2, ngân hàng có sự lựa chọn một mã đại diện "ý tưởng đầu tư" của các nhà phân tích là MBB. Cơ sở từ việc MBB liên tục nằm trong nhóm dẫn đầu về tăng trưởng tín dụng và huy động những năm gần đây; NIM duy trì ổn định với lợi suất tài sản sinh lãi bình quân bù đắp được phần chi phí vốn tăng thêm. Dự phóng giá mục tiêu MBB ở mức 33.400đ/cp, tiềm năng tăng giá 21,4%.

MBB cũng là cổ phiếu được lựa chọn trong danh mục cho năm 2026 của Chứng khoán Rồng Việt (VDSC). Danh mục này với nhóm ngân hàng, được VDSC đặt kỳ vọng trên cơ sở về vĩ mô - chọn cổ phiếu khi dư địa cho chính sách tài khóa tiếp tục còn nhiều, dù lãi suất, tỷ giá, room tín dụng là biến số cần quan tâm theo sát; Về ngành nghề: Lựa chọn các ngành tiếp tục hưởng lợi từ xu hướng vĩ mô và đà tăng trưởng kinh tế và về cổ phiếu - Lựa chọn nhóm cổ phiếu với định giá còn rẻ nhưng cần đi kèm điều kiện về tăng trưởng lợi nhuận tốt trong năm 2026.

Lựa chọn nhóm cổ phiếu ngân hàng của VDSC gồm:

VCB - Vietcombank: Lợi thế từ nhận chuyển giao CBank: VCB có nền tảng vững chắc và lợi thế được cấp room tín dụng cao nhờ việc tham gia nhận chuyển giao bắt buộc ngân hàng yếu kém (CBank).

Vai trò trụ cột trong dự án quốc gia: Tiếp tục là nhà thu xếp vốn chính cho các dự án trọng điểm quốc gia về hạ tầng, năng lượng và giao thông.

Các mảng thu nhập từ kinh doanh ngoại hối và thu hồi nợ xấu ngoại bảng được kỳ vọng sẽ hồi phục sau khi sụt giảm mạnh trong năm 2025.

NIM phục hồi, tỷ lệ nợ xấu thấp chỉ 0,58% vào cuối năm 2025, bộ đệm dự phòng vững chắc là các yếu tố củng cố VCB sẽ có một năm 2026 khả quan. Trong năm 2026, dự kiến thương vụ phát hành riêng lẻ 6,5% cổ phần sẽ được thực hiện sẽ là động lực tốt cho giá cổ phiếu.

BID - BIDV: BID tiếp tục tận dụng vị thế ngân hàng lớn để bứt phá về quy mô tín dụng, đặc biệt trong bối cảnh nguồn cung vốn toàn thị trường có thể khan hiếm tại một số thời điểm. Tận dụng tình trạng nguồn cung vốn hạn hẹp của các đối thủ để định giá lại lãi suất cho vay theo hướng có lợi hơn, giúp tăng lợi suất tài sản. NIM đã có bước nhảy vọt 40 bps trong Q4/2025 (đạt 2,45%), tạo đà tích cực cho năm 2026.

BIDV được dự báo duy trì tỷ lệ nợ xấu (NPL) dưới mức 1,5% thông qua việc mạnh tay xử lý rủi ro và quản trị chặt chẽ danh mục cho vay. Tiếp tục kỳ vọng nguồn thu từ việc thu hồi các khoản nợ xấu đã xử lý ngoại bảng, vốn là động lực quan trọng cho thu nhập ngoài lãi (năm 2025 đạt mức tăng trưởng đột biến 162%). Đồng thời tiếp tục xu hướng giảm tỷ lệ chi phí trên thu nhập (CIR). Năm 2025 CIR đã giảm xuống còn 33,4% (so với 34,5% năm 2024), tạo dư địa tăng trưởng lợi nhuận từ việc tối ưu hóa vận hành.

CTG - VietinBank: Trong Qúy 4/2025, CTG đã tiết giảm tối đa chi phí dự phòng (chỉ còn 350 tỷ đồng) dù nợ xấu hình thành ròng tăng mạnh 4.000 tỷ đồng. Điều này tạo ra áp lực trích lập dự phòng cao hơn đáng kể trong các quý đầu năm 2026. Tỷ lệ LLR đã giảm từ 177% xuống 159% vào cuối năm 2025.

Do lãi suất huy động tăng vào cuối năm 2025 và tỷ lệ LDR vẫn ở mức cao (82%), chi phí vốn dự kiến sẽ gia tăng trong 1-2 quý đầu năm 2026. Bù lại tỷ lệ CASA duy trì xu hướng tăng (đạt 25,5% vào cuối Q4/2025) sẽ là động lực quan trọng giúp CTG giảm bớt áp lực tăng chi phí vốn trong bối cảnh lãi suất biến động.

Năm 2025, thu nhập phí dịch vụ (tăng 38% YoY trong Q4/2025) và thu hồi nợ xấu ngoại bảng (đạt 3,2 nghìn tỷ đồng) tiếp tục là những nguồn thu quan trọng bổ trợ cho tăng trưởng lợi nhuận.

CTG đang tập trung vào khách hàng cá nhân và SME, đồng thời giảm tỷ trọng khách hàng doanh nghiệp lớn. Chiến lược này nhằm hướng tới các lĩnh vực có lợi suất cao hơn để cải thiện NIM trong năm 2026.

MBB - MBBank: Duy trì vị thế "Quán quân" tăng trưởng tín dụng: Sau khi đạt mức tăng trưởng kỷ lục 38% trong năm 2025, MBB dự kiến tiếp tục dẫn đầu hệ thống với hạn mức tăng trưởng tín dụng năm 2026 khoảng 30%.

Lợi thế cạnh tranh bền vững đến từ hệ sinh thái đa dạng (bao gồm ngân hàng, bảo hiểm, chứng khoán, quản lý quỹ...), giúp MBB khai thác tối đa tệp khách hàng và tối ưu hóa thu nhập phí.

Động lực quan trọng từ việc quy mô nợ xấu hình thành ròng giảm mạnh, giúp giảm áp lực trích lập dự phòng và trực tiếp đóng góp vào tăng trưởng lợi nhuận.

VPB - VPBank: Kỳ vọng tiếp tục được cấp hạn mức tăng trưởng cao trên 30% cho năm 2026, nhờ nền tảng vốn dồi dào và sự ủng hộ từ các chỉ số an toàn. Động lực từ tính cộng hưởng của các công ty con: VPX (Chứng khoán) - đang tăng trưởng quy mô mạnh mẽ (tín dụng tăng 135% YTD), OPES (Bảo hiểm)- đang vượt kế hoạch kinh doanh và đóng góp tích cực vào thu nhập phí, FE Credit - đã bắt đầu có lợi nhuận trở lại trong Q4/2025, kỳ vọng sẽ thoát khỏi giai đoạn khó khăn và trở thành động lực tăng trưởng lợi nhuận hợp nhất trong năm 2026.

Đẩy mạnh thu hồi nợ xấu (Nghị quyết 42): Khung pháp lý mới hỗ trợ xử lý nợ xấu giúp hoạt động thu hồi nợ đã xử lý rủi ro trở thành nguồn thu đột biến (đạt 2,8 nghìn tỷ đồng trong Q4/2025 và kỳ vọng tiếp diễn trong 2026).

ACB: Thu hồi nợ xấu: Kỳ vọng khả năng ghi nhận lợi nhuận từ thu hồi nợ xấu sẽ cao hơn trong năm 2026 sau khi đã thực hiện trích lập thận trọng. Kỳ vọng việc trích lập lớn mang tính bất thường và sẽ không lặp lại trong năm 2026 khi tỷ lệ bao phủ nợ xấu (LLR) đã đạt mức cao (113%).

Kỳ vọng nới room tín dụng: Mặc dù hạn mức ban đầu là 12%, ACB kỳ vọng sẽ được điều chỉnh lên mức 16-18% trong năm 2026.

Đẩy mạnh các phân khúc chiến lược: Tập trung tín dụng vào lĩnh vực sản xuất kinh doanh, mảng doanh nghiệp lớn và FDI. Gia tăng hoạt động đầu tư vào trái phiếu doanh nghiệp (TPDN).

.jpg "Một ngân hàng có các yếu tố vượt trội về tiềm năng tăng trưởng tín dụng")