Nhiều ngành hàng dự kiến tiếp tục có triển vọng lợi nhuận tích cực trong các quý tới nhờ hưởng lợi từ tình hình hiện nay về vĩ mô và các yếu tố khác.

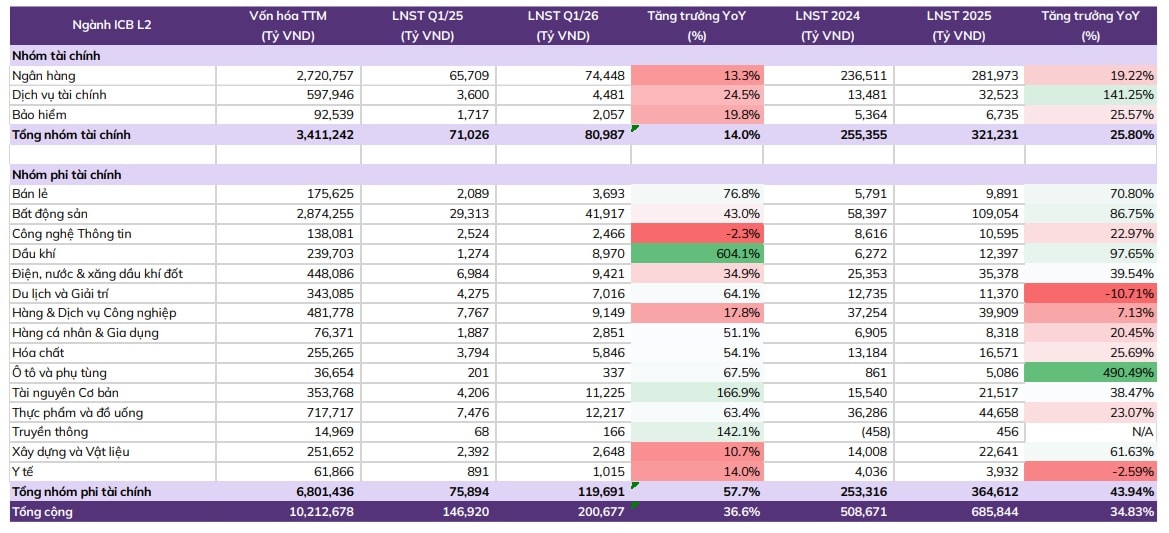

Tính đến ngày 04/05/2026, đã có 803 doanh nghiệp niêm yết (đại diện khoảng 97% vốn hóa toàn thị trường) công bố báo cáo tài chính (BCTC) hoặc ước tính sơ bộ kết quả kinh doanh quý I/2026, với tăng trưởng lợi nhuận sau thuế (LNST) so với cùng kỳ duy trì ổn định, đạt +36,6% so với cùng kỳ (svck).

Mức tăng trưởng tập trung ở nhóm Phi tài chính với các ngành mang tính chu kỳ như Dầu khí +604% svck, Tài nguyên cơ bản +167%, Bán lẻ +76,8% Thực phẩm +63,4%, Hóa chất +54,1%.

Nhóm Tài chính ghi nhận ngành Ngân hàng có mức tăng trưởng thấp nhất trong nhiều quý trở lại đây với +13,3% do chịu áp lực NIM thu hẹp và tăng trưởng tín dụng chậm. Ngược lại, chỉ có duy nhất ngành Công nghệ thông tin giảm nhẹ -2,3% so với cùng kỳ.

Lợi nhuận tích cực của các doanh nghiệp niêm yết, đến từ sự thuận lợi tạo nền tảng tăng trưởng GDP tích cực trong quý I của nền kinh tế. Bối cảnh vĩ mô mặc dù có thuận lợi đan xen cùng thách thức, song các định hướng và chính sách điều hành của Chính phủ đã hỗ trợ doanh nghiệp tăng tốc thúc đẩy kinh doanh ngay ở quý đầu năm.

Theo Chứng khoán ABS, tin rằng Việt Nam vẫn duy trì đà tăng trưởng kinh tế mạnh mẽ trong các quý tới, đạt mức tăng GDP 8,6% cho cả năm 2026, với trở ngại chính hiện đang nằm ở các chỉ số vĩ mô như lạm phát, tỷ giá, lãi suất…

Tuy nhiên, các nhà phân tích kỳ vọng các nguyên nhân gây ra các trở ngại sẽ sớm được giải quyết. Chênh lệch tín dụng – huy động đang được thu hẹp trong hệ thống ngân hàng và dự báo mặt bằng lãi suất có thể được hạ thêm trong tháng 5.

Yếu tố quan trọng nhất mà thị trường thế giới đang trông chờ là triển vọng Mỹ và Iran sớm đạt được thỏa thuận về việc chấm dứt xung đột, theo chúng tôi là rất khả thi. Khi eo biển Hormuz được giải tỏa, cùng với việc Mỹ, UAE và các nước OPEC tăng lượng cung dầu như trong thời gian vừa qua, thị trường kỳ vọng giá dầu thế giới sẽ giảm đáng kể, giúp giảm áp lực lạm phát trên toàn thế giới.

Trên cơ sở đó, các ngân hàng trung ương các nền kinh tế lớn có thể đẩy nhanh tiến trình cắt giảm lãi suất điều hành. Giá dầu giảm, áp lực tăng nhập khẩu xăng dầu và nguyên vật liệu sản xuất giảm bớt, giá vàng và DXY suy yếu có thể giúp giảm áp lực lạm phát, lãi suất và tỷ giá đối với Việt Nam trong thời gian tới, trong khi cải thiện sức cầu và biên lợi nhuận của hàng hóa Việt Nam.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư - Phó Giám đốc Khối kinh doanh, Ban Tổng giám đốc Chứng khoán ABS cùng đội ngũ phân tích - đầu tư theo đó dự báo, triển vọng lợi nhuận của các doanh nghiệp niêm yết trong phần còn lại của năm dự kiến phân hóa. Áp lực từ chi phí sản xuất và lãi suất tăng cao dự kiến sẽ phản ánh rõ nét hơn, khiến thu hẹp biên lợi nhuận và doanh thu bán hàng, đặc biệt tại các doanh nghiệp có đòn bẩy tài chính cao, sử dụng nhiều yếu tố sản xuất và bán hàng liên quan đến xăng dầu, sản phẩm hóa dầu, vận tải… NIM các ngân hàng cũng chịu áp lực suy giảm trước áp lực cân đối nguồn vốn và nợ xấu có xu hướng tăng.

Trong khi đó, có nhiều ngành hàng dự kiến tiếp tục có triển vọng lợi nhuận tích cực trong các quý tới nhờ hưởng lợi từ tình hình hiện nay.

Tiêu biểu như các ngành hưởng lợi từ đầu tư công và thị trường bất động sản tăng nguồn cung như Xây dựng, Vật liệu xây dựng (Thép, Xi măng,..).

Hưởng lợi từ giá dầu tăng như Dầu khí thượng nguồn, Lọc hóa dầu, Khai thác và phân phối khí, Cao su tự nhiên…

Các ngành hàng mà các nước xuất khẩu lớn duy trì lệnh cấm xuất khẩu trong khi Việt Nam có năng lực sản xuất như Phân bón…

Các doanh nghiệp kinh doanh hạ tầng BOT hưởng lợi nhờ giao thông dịch chuyển từ hàng không sang đường bộ do giá vé máy bay cao.

Ngành điện tăng sản lượng huy động để đáp ứng nhu cầu sản xuất và sinh hoạt khi El Nino dự kiến quay trở lại từ quý IV/2026.

Một số ngân hàng lớn hưởng lợi từ quy định mới của Thông tư sửa đổi Thông tư 22, và chính sách ưu đãi về hạn mức tăng trưởng tín dụng cho tiếp nhận các ngân hàng tái cơ cấu.

Ngành BĐS KCN và Cảng biển tiếp tục hưởng lợi từ xu hướng FDI lĩnh vực sản xuất, xuất nhập khẩu gia tăng và việc tăng ~10% giá bốc dỡ tại các cảng nước sâu.

Các doanh nghiệp thành công trong việc mở rộng hoạt động kinh doanh hoặc tăng cường xuất khẩu tại các thị trường nước ngoài giàu tiềm năng như trong ngành viễn thông, công nghệ thông tin, bán lẻ, xây lắp…

Các công ty chứng khoán hưởng lợi từ dư nợ cho vay ký quỹ tiếp tục gia tăng và việc thị trường nâng hạng.

Và cuối cùng là các ngành/doanh nghiệp có khả năng được định giá lại tích cực hơn nhờ các thương vụ IPO và M&A của công ty con hoặc của đối thủ trong ngành.

Về mặt định giá, theo ABS, P/E dự phóng của VN-Index ở mức khoảng 13,4x, tương đương mức trung bình dài hạn. Nếu loại trừ nhóm cổ phiếu Vingroup thì P/E ở mức 10,5x, vẫn là mức hấp dẫn cho đầu tư trung dài hạn.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư - Phó Giám đốc Khối kinh doanh, Ban Tổng giám đốc Chứng khoán ABS, trong tháng 5, nhiều thông tin tốt liên tục xuất hiện giúp cải thiện sức hút của thị trường Việt Nam với dòng vốn quốc tế, như việc hãng định mức tín nhiệm uy tín Moody’s vừa nâng triển vọng tín nhiệm quốc gia của Việt Nam từ 'ổn định' lên 'tích cực'.

Đồng thời, có nhiều thông tin cho rằng Việt Nam có thể được vào danh sách theo dõi (Watch List) của MSCI trong kỳ đánh giá tháng 6/2026, khi Việt Nam đã đạt được 10/18 tiêu chí về khả năng tiếp cận thị trường và đang tích cực cải thiện các tiêu chí còn lại.

Trong khi đó, dòng tiền nội sẽ được cải thiện nhờ áp lực vĩ mô được giải tỏa phần nào như đã đề cập phía trên. Ngoài ra, nếu Thông tư 22 được sửa đổi với các quy định và lộ trình áp dụng hợp lý cũng có thể cải thiện thanh khoản cho thị trường.

ABS cũng đưa ra 2 kịch bản với kỳ vọng chỉ số VN-Index sớm vượt qua đỉnh cũ 1920 điểm, tích lũy trên vùng đỉnh với dòng tiền lan tỏa và thanh khoản gia tăng, củng cố đà tăng hướng tới mục tiêu gần nhất ở quanh vùng Kháng cự 2 (2084 - 2145 điểm). Còn trong trường hợp xung đột tại Trung Đông tiếp tục kéo dài gây tác động tiêu cực đến triển vọng kinh tế thế giới, thị trường có thể quay lại kiểm định hỗ trợ 1750-1800 điểm. Có thể coi đây là vùng đánh giá sức mạnh tăng của xu hướng và nhịp điều chỉnh là nhịp rũ bỏ trong xu hướng tăng.

Khi thị trường đang vận động theo kịch bản gia tăng, nhà đầu tư được khuyến nghị giao dịch ngắn hạn, có thể tăng tần suất giao dịch dựa trên mốc hỗ trợ - kháng cự sẵn có của cổ phiếu. Ưu tiên giao dịch đối với cổ phiếu hình thành đáy sau nâng dần trên khung ngắn hạn.

Các doanh nghiệp có triển vọng KQKD tích cực, cơ cấu tài chính lành mạnh, cổ tức cao, định giá hợp lý và các cổ phiếu có triển vọng được dòng vốn ngoại mua vào khi thị trường được nâng hạng… là các cổ phiếu đáng chú ý.

.jpg "Lợi nhuận doanh nghiệp bất động sản niêm yết sẽ không nhiều đột phá?")