Quý đầu năm thường không phải là giai đoạn bàn giao cao điểm của các dự án bất động sản, do đó lợi nhuận các doanh nghiệp trong quý I/2026 sẽ không có nhiều đột phá.

Trong quý I/2026, thị trường bất động sản nói chung và diễn biến các cổ phiếu bất động sản nói riêng có phần trầm lắng, chủ yếu do tác động của mặt bằng lãi suất cao và liên tục tăng.

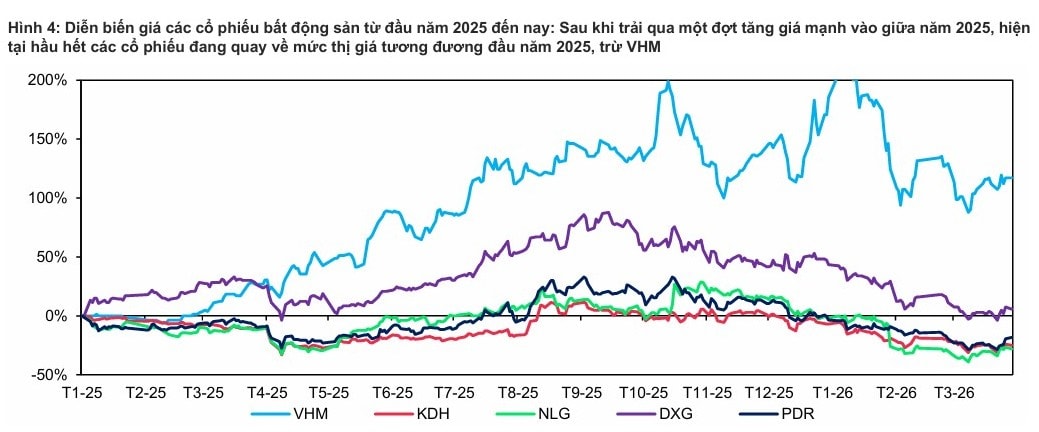

.jpg)

Chứng khoán MBS cho rằng, lãi suất tăng đi kèm với tín dụng cho lĩnh vực bất động sản hạn chế đã khiến các chủ đầu tư thận trọng hơn trong triển khai dự án mới, đồng thời chịu áp lực tài chính của các dự án đang triển khai.

Bên cạnh đó, khả năng hấp thụ của người mua nhà chậm lại, đặc biệt là hoạt động đầu cơ hoặc sử dụng đòn bẩy tài chính lớn. Thanh khoản thị trường ảm đạm phần nào dẫn đến những nhịp điều chỉnh giá nhẹ ở một số loại hình bất động sản trong quý I/2026. Theo batdongsan.com.vn, giá đất nền tại Hà Nội giảm 4% so với cuối năm 2025, giá nhà ở tại TP HCM giảm 2% so với cuối năm 2025.

Mặc dù vậy, đơn vị này cũng cho rằng, thị trường có ghi nhận một số điểm tích cực bù lại tác động của lãi suất tăng, có thể kể đến: Thứ nhất, pháp lý các dự án đang ngày càng hoàn thiện và minh bạch, một số văn bản tháo gỡ vướng mắc pháp lý cho bất động sản được ban hành;

Thứ hai, thông tin tích cực từ việc triển khai các dự án đầu tư công, góp phần tăng triển vọng giá trị sử dụng các sản phẩm bất động sản tại khu vực xung quanh;

Thứ ba, tín hiệu từ phía Ngân hàng Nhà nước yêu cầu ổn định mặt bằng lãi suất, có thể hỗ trợ thị trường tiền tệ ổn định và lãi suất không tiếp tục tăng trong thời gian tới;

Thứ tư, thông tin về việc Đồng Nai dự kiến trở thành Thành phố trực thuộc Trung ương thứ bảy của Việt Nam, đi kèm các kỳ vọng về hạ tầng và thu hút vốn đầu tư, từ đó có thể tăng giá trị sử dụng các sản phẩm bất động sản.

Về lợi nhuận một số doanh nghiệp bất động sản niêm yết, MBS cho biết, các doanh nghiệp được dự báo tăng mạnh về lợi nhuận đều có các yếu tố bất thường (ghi nhận lợi nhuận bán buôn các sản phẩm dự án, hoặc lợi nhuận tài chính từ bán cổ phần dự án); trong khi các doanh nghiệp còn lại được dự báo lợi nhuận đi ngang hoặc giảm nhẹ so với cùng kỳ.

Bên cạnh đó, quý đầu năm thường không phải là giai đoạn bàn giao cao điểm của các dự án bất động sản, do đó MBS không kỳ vọng nhiều đột phá về lợi nhuận các doanh nghiệp trong quý I/2026. Điểm đáng chú ý của nhóm cổ phiếu bất động sản là định giá hiện tại đã về mức thấp so với trung bình và trung vị 5 năm, do đặc thù hoạt động kinh doanh nhạy cảm với lãi suất.

“Với kỳ vọng lãi suất có thể ổn định trong thời gian tới và góp phần cải thiện thanh khoản thị trường bất động sản, đặc biệt tại các phân khúc ở thực, chúng tôi cho rằng một số cổ phiếu bất động sản đã xứng đáng để nhà đầu tư tích lũy cho dài hạn, tiêu biểu là NLG, KDH, PDR”, MBS đánh giá.

Đơn vị này cũng dự phóng kết quả kinh doanh của một số doanh nghiệp ngành bất động sản dân cư tiêu biểu, cụ thể:

Đối với VHM, MBS kỳ vọng quý I/2026 lợi nhuận ròng tăng trưởng mạnh trên mức nền thấp cùng kỳ năm trước nhờ deal chuyển nhượng lớn tại Green Paradise (ước tính giá trị khoảng 50.000 tỷ đồng, chiếm khoảng 15% diện tích dự án). Nhưng CTCK cũng cho rằng doanh số bán hàng có thể giảm do tác động của lãi suất cho vay bất động sản tăng cao.

Với DXG, quý I/2026 có thể chưa ghi nhận nhiều đột phá do vẫn phụ thuộc chủ yếu vào hoạt động môi giới, chưa ghi nhận bàn giao lượng lớn sản phẩm dự án, tuy nhiên theo chia sẻ của doanh nghiệp, công ty vẫn có một số hợp đồng môi giới bất động sản với biên lợi nhuận cao sẽ được ghi nhận. Công ty có thể ghi nhận một phần lợi nhuận tài chính khiêm tốn từ việc chuyển nhượng cổ phần tại Đất Xanh Miền Nam trong quý I/2026.

Đối với KDH, lợi nhuận quý đầu năm chủ yếu vẫn sẽ đến từ hoạt động bàn giao các căn thấp tầng đã bán trước đó của dự án Gladia by the Waters, cải thiện từ nền thấp của cùng kỳ năm ngoái. Do các sản phẩm còn lại là các sản phẩm với giá trị lớn và người mua cần nhiều thời gian cân nhắc hơn, đồng thời do diễn biến lãi suất tăng và tác động gián đoạn của dịp nghỉ Tết.

Tại NLG, quý I/2026 sẽ tiếp tục bàn giao các sản phẩm đất nền tại dự án Nam Long II Central Lake (Cần Thơ) và sản phẩm thấp tầng tại Waterpoint và Izumi City giai đoạn 1A1, và đây sẽ là các động lực chính cho lợi nhuận của công ty trong quý. Hoạt động bàn giao tại Izumi cho các sản phẩm đã được bán trước đó được kỳ vọng diễn ra thuận lợi nhưng số căn được bàn giao không nhiều; trong khi đó việc bàn giao các sản phẩm đất nền tại Nam Long Cần Thơ phụ thuộc nhiều hơn vào tiến độ bán hàng. Nhìn chung, lợi nhuận của NLG có thể đi ngang so với nền thấp của năm trước.

Còn đối với PDR, trong quý I/2026, PDR đã ký kết chuyển nhượng cổ phần tại CTCP Bất động sản Đầu tư và Phát triển Cao ốc Thiên Long (đơn vị sở hữu dự án Thuận An 1), đồng thời nhận thanh toán đợt 1 với số tiền 1.900 tỷ đồng. Lợi nhuận tài chính từ thương vụ này được kỳ vọng là động lực chính cho lợi nhuận của PDR trong quý I/2026.