Tín dụng - Ngân hàng

Hệ lụy hạch toán sai lãi dự thu

Theo các chuyên gia ngân hàng, việc thực hiện dự thu lãi không phù hợp với thực trạng các khoản nợ có nguy cơ dẫn tới tình trạng “lãi giả, lỗ thật”, gây mất ổn định cho hoạt động của các ngân hàng.

NHNN yêu cầu các TCTD thực hiện dự thu lãi phù hợp với thực trạng các khoản nợ đảm bảo tuân thủ đúng quy định của pháp luật.

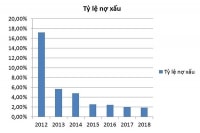

NHNN Việt Nam vừa có văn bản số 1968/NHNN-TTGSNH yêu cầu các TCTD đẩy mạnh xử lý nợ xấu. Yêu cầu này được đưa ra để các ngân hàng đạt mục tiêu đưa tỷ lệ nợ xấu nội bảng, nợ đã bán cho VAMC và nợ đã thực hiện các biện pháp phân loại nợ xuống dưới 3% từ nay đến năm 2020.

Yêu cầu hạch toán đúng lãi dự thu

Điểm đáng chú ý nhất của văn bản nói trên là việc NHNN yêu cầu các TCTD thực hiện dự thu lãi phù hợp với thực trạng các khoản nợ đảm bảo tuân thủ đúng quy định của pháp luật để phản ánh đúng kết quả hoạt động kinh doanh. Đồng thời, các TCTD phải thường xuyên rà soát tình hình thực tế của các khoản nợ đang dự thu lãi, đặc biệt các khoản lãi có dự thu lớn để kịp thời thoái lãi dự thu đối với các trường hợp khó có khả năng thu hồi.

Có thể bạn quan tâm

NHNN sẽ giám sát chặt chẽ xử lý nợ xấu gắn với tái cơ cấu các TCTD

13:25, 01/04/2019

Thống đốc NHNN: Các TCTD phải đưa nợ xấu về dưới 3% đến năm 2020

16:39, 26/03/2019

Tái cơ cấu TCTD giai đoạn 2018- 2020: Tiếp tục đẩy mạnh xử lý nợ xấu

11:30, 21/03/2019

Bức tranh nợ xấu ngân hàng (Kỳ III): Cuộc chiến nợ xấu còn nhiều cam go

11:01, 26/02/2019

Bức tranh nợ xấu ngân hàng (Kỳ II): VAMC cần thêm nguồn lực xử lý nợ

11:20, 21/02/2019

Bức tranh nợ xấu ngân hàng (Kỳ I): Nợ xấu chỉ giảm tương đối

11:02, 17/02/2019

TS. Lê Xuân Nghĩa: Nên cho phép ngân hàng tự xoá nợ xấu

10:20, 24/01/2019

Năm 2019, ngành ngân hàng xử lý nợ xấu theo hướng nào?

16:37, 13/01/2019

Theo các chuyên gia, việc dự thu hay dự chi về bản chất đều không sai nhưng trong một số trường hợp, do việc đánh giá chủ quan về khả năng thu hồi lãi mà các khoản lãi dự thu này sẽ được ghi nhận vào doanh thu. Hay nói một cách khác, sẽ có nhiều trường hợp đã ghi nhận doanh thu lãi nhưng lại không thể thu được.

Chuyên gia phân tích đầu tư Trần Vũ Long cho biết, lãi dự thu là khoản lãi mà ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lãi (bao gồm cho vay khách hàng), ngân hàng chưa thu được tiền thật từ khoản này, nhưng khoản này vẫn được ghi nhận vào báo cáo thu nhập của ngân hàng và từ đó tạo ra lợi nhuận. “Kiểm toán nhà nước từng nhận định nhiều ngân hàng đã sử dụng lợi nhuận từ doanh thu không chắc chắn là lãi dự thu của các khoản nợ đã được cơ cấu lại, vì thế nhiều chuyên gia cũng cho rằng đây là nguồn ghi nhận “lãi ảo” của nhiều ngân hàng”, ông Long cho biết.

Theo quy định tại Khoản 2, Điều 5, Thông tư 16/2018/TT-BTC, TCTD phải hạch toán số lãi phải thu phát sinh trong kỳ vào thu nhập đối với các khoản nợ được phân loại là nợ đủ tiêu chuẩn không phải trích dự phòng rủi ro cụ thể theo quy định của NHNN Việt Nam. Điều đó có nghĩa, các TCTD chỉ được tính lãi dự thu đối với các khoản nợ thuộc nhóm 1. Bởi các khoản nợ khi bắt đầu chuyển sang nhóm 2 trở đi sẽ xuất hiện rủi ro về khả năng thu hồi. Do đó, ngân hàng phải ngừng dự thu lãi nếu nợ đó quá hạn 10 ngày hay bắt đầu chuyển sang nợ nhóm 2.

“Việc dự thu về bản chất là không sai trong hoạt động khi phản ánh lên báo cáo tài chính, tuy nhiên một số ngân hàng lại quá lạc quan về hạch toán các khoản dự thu này (bằng nhiều cách ngân hàng có thể giữ nợ đã quá hạn ở lại nhóm 1 thay vì đẩy xuống nhóm 2-5, từ đó vẫn hạch toán lãi dự thu mặc dù các khoản cho vay đã xuất hiện vấn đề), dẫn đến lợi nhuận bị thổi phồng từ các khoản lãi dự thu không thể thu hồi được”, một chuyên gia ngân hàng nhấn mạnh.

Tránh tình trạng “lãi giả, lỗ thật”

Sở dĩ cơ quan quản lý lại phải lên tiếng cảnh báo về lãi dự thu là do khoản mục lãi dự thu của các nhà băng tăng mạnh trong năm qua, góp phần giúp bức tranh lợi nhuận đẹp như mơ của không ít ngân hàng.

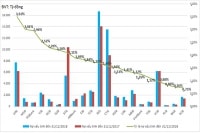

Báo cáo tài chính năm 2018 đã công bố của nhiều ngân hàng ghi nhận khoản mục lãi dự thu khá lớn, cho dù đã giảm so với năm trước. Trong đó, Sacombank có lẽ là ngân hàng có khoản mục lãi, phí phải thu lớn nhất với 23.791 tỷ đồng tại thời điểm cuối năm 2018, cho dù đã giảm so với con số 24.742 tỷ đồng của năm 2017. Theo ông Trần Vũ Long, khoản lãi dự thu này xuất hiện sau khi Sacombank sáp nhập với SouthernBank; khoản lãi dự thu này chiếm đến 5,9% tổng tài sản của Sacombank.

Nhà băng có số dư lãi, phí phải thu lớn thứ hai trong khối cổ phần là SHB với 9.808 tỷ đồng, tăng 23,28% so với cuối năm 2017. Còn trong khối NHTM Nhà nước, BIDV đang dẫn đầu về số dư lãi, phí dự thu với 11.897 tỷ đồng, tăng 25,5%; tiếp theo là Vietcombank với 7.409 tỷ đồng và VietinBank là 6.901 tỷ đồng. Tuy nhiên, xét về tỷ lệ giảm lãi dự thu, VietinBank có tỷ lệ giảm cao nhất, từ mức 14.524 tỷ đồng của năm 2017 giảm về 6.901 tỷ đồng vào cuối năm 2018, tương đương giảm tới 52,5%...

Theo ông Trần Vũ Long, xét ở một góc độ nào đó thì lãi dự thu cũng có thể được xem là tài sản có vấn đề cần xem xét khi phân tích ngành ngân hàng, và nếu chiếm tỷ trọng quá lớn có thể thấy rằng chất lượng tài sản của ngân hàng đang gặp vấn đề.

Vì lẽ đó, đã có không ít chuyên gia kiến nghị Bộ Tài chính và NHNN thực hiện đánh giá, xem xét lại thực trạng của việc ghi nhận lãi dự thu hiện nay; đồng thời đưa ra những điều chỉnh phù hợp nhằm đảm bảo phản ánh đúng thực tế thu nhập thực sự của ngân hàng, tránh để các ngân hàng rơi vào tình trạng “lãi giả, lỗ thật” vì lãi dự thu lớn và không phán ánh đúng thực chất.