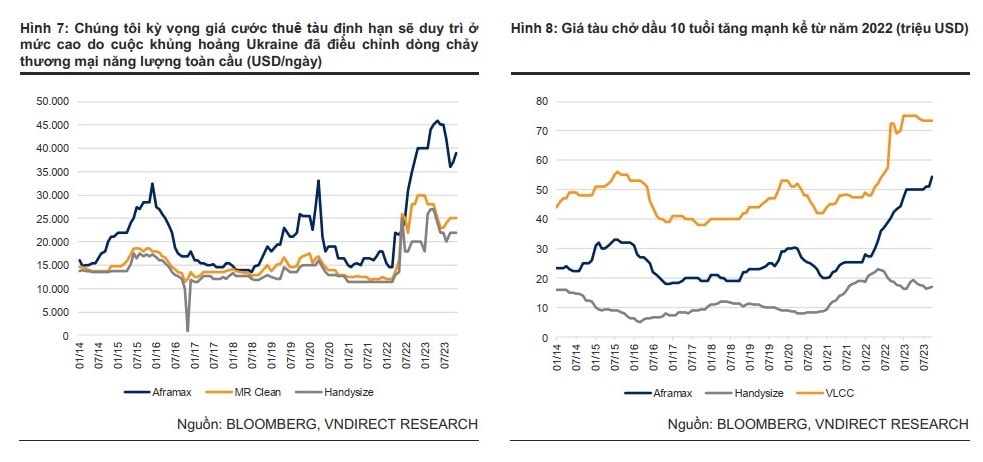

Trong năm 2024 - 2025, VNDirect cho rằng, điều kiện thị trường đối với hầu hết các loại hình vận tải dầu khí vẫn duy trì vững chắc trong một vài năm tới.

>>>Ngành vận tải biển sẽ sớm phục hồi và triển vọng của HAH

Điều kiện thị trường đối với hầu hết các loại hình vận tải Dầu khí vẫn duy trì vững chắc trong một vài năm tới.

Theo Chứng khoán VNDirect, trong 9 tháng đầu năm, Tổng Công ty CP Vận tải Dầu khí (HoSE: PVT) mang về hơn 6.708 doanh thu, tăng nhẹ 1,5% so với cùng kỳ do tác động trái chiều của doanh thu vận tải tăng nhưng doanh thu dịch vụ hàng hải và doanh thu thương mại & dịch vụ giảm.

Cụ thể, doanh thu vận tải tăng 9,0% so với cùng kỳ, lên 5.437,5 tỷ đồng nhờ giá thuê tàu chở dầu cao hơn theo sau đà tăng giá cước vận chuyển tàu chở dầu trên toàn cầu và sự đóng góp của các tàu mua mới.

Trong khi đó, Doanh thu dịch vụ hàng hải giảm 28,5% so với cùng kỳ, xuống còn 446 tỷ đồng do hợp đồng O&M cho FPSO Lewek Emas kết thúc từ cuối năm 2022.

Biên lợi nhuận gộp 9 tháng năm 2023 tăng 2,6 điểm % so với cùng kỳ, lên 19,9% nhờ biên lợi nhuận gộp hoạt động vận tải và dịch vụ hàng hải đều cải thiện. Biên lợi nhuận gộp vận tải 9 tháng năm 2023 tăng 3,0 điểm % so với cùng kỳ, lên 20,9% nhờ đà tăng giá cước thuê tàu cho cả đội tàu hoạt động nội địa và quốc tế.

Trong 9 tháng đần năm, khoản lợi nhuận khác của PVT giảm 36,7%, xuống còn 145,6 tỷ đồng do thu nhập từ việc thanh lý tàu cũ giảm. Trong 9 tháng năm 2023, PVT chỉ thanh lý 2 tàu cỡ nhỏ so với việc thanh lý tàu dầu thô cỡ lớn trong 9 tháng năm 2022.

Đánh giá về triển vọng của PVT trong năm 2024 - 2025, VNDirect cho rằng, triển vọng thị trường vận tải dầu khí duy trì vững chắc. Điều kiện thị trường đối với hầu hết các loại hình vận tải dầu khí vẫn duy trì vững chắc trong một vài năm tới.

Đối với thị trường vận tải dầu thô và nhiên liệu, theo Clarkson Research, các xu hướng hỗ trợ nhu cầu dự kiến sẽ tiếp tục ổn định ở cả lĩnh vực vận tải dầu thô và nhiên liệu, chủ yếu nhờ sự tăng trưởng mạnh mẽ trong dòng chảy thương mại năng lượng Đại Tây Dương - châu Á và tác động (so với cùng kỳ) của sự chuyển dịch dòng chảy năng lượng liên quan đến Nga. Ngược lại, tăng trưởng đội tàu dường như rất hạn chế do đầu tư đã sụt giảm mạnh trong vài năm qua.

Đối với thị trường tàu chở hóa chất, Clarkson Research kỳ vọng triển vọng duy trì tích cực do cân bằng cung/cầu được cải thiện, được thúc đẩy bởi nhu cầu hóa chất gia tăng từ châu Á trong bối cảnh nguồn cung tàu tăng trưởng hạn chế.

“Cán cân cung/cầu hiện nay nhìn chung sẽ giúp giá cước thuê tàu chở dầu, hóa chất tiếp tục neo ở mức cao, đem lại lợi ích cho các doanh nghiệp có mức độ hoạt động cao trên thị trường quốc tế như PVT”, VNDirect đánh giá.

Công ty Chứng khoán này cũng đánh giá, việc đẩy mạnh mở rộng đội tàu tạo tiền đề cho PVT hưởng lợi từ các điều kiện kinh doanh thuận lợi hiện nay. Theo đó, PVT đã đẩy mạnh trẻ hóa mạnh mẽ đội tàu chở dầu của mình kể từ năm 2021 với tổng vốn giải ngân là 6.700 tỷ đồng (276 triệu USD) để đầu tư 18 tàu (và thêm 9 tàu khác theo hình thức thuê mua).

Trong bối cảnh lãi suất vay USD ở mức cao như hiện nay, thuê mua tàu là phương pháp thích hợp để PVT có thể mở rộng đội tàu một cách nhanh chóng, giảm gánh nặng tài chính trong ngắn hạn. Kết quả, công ty đã nâng đội tàu của mình từ 31 tàu vào cuối năm 2020 lên 51 tàu vào thời điểm hiện nay với tổng công suất tăng 65% lên khoảng 1,4 triệu DWT.

“Do giá cước thuê tàu toàn cầu vẫn đang neo ở mức cao, PVT sẽ tiếp tục hưởng lợi khi gia hạn hợp đồng vận tải cho đội tàu của mình trong thời gian tới, củng cố triển vọng tích cực của công ty trong năm 2024”, VNDirect đánh giá.

Tuy nhiên, VNDirect cũng cho rằng, do đẩy mạnh đầu tư vào đội tàu trong năm nay, tổng dư nợ của PVT đã tăng mạnh 46% so với đầu năm lên 5.380 tỷ đồng (221 triệu USD) vào cuối quý III/2023, gây áp lực lên lợi nhuận của PVT do lãi suất USD vẫn đang ở mức cao.

Đơn vị này kỳ vọng doanh thu của PVT sẽ tăng 13% so với cùng kỳ trong 2024, chủ yếu nhờ doanh thu vận tải tăng trưởng 16% so với cùng kỳ, đến từ sự đóng góp của các tàu mua mới. Cùng với việc giá cước thuê tàu dự kiến neo cao. Lợi nhuận năm 2024 của PVT sẽ tăng 11,4% so với cùng kỳ từ mức cao nhất năm 2023.

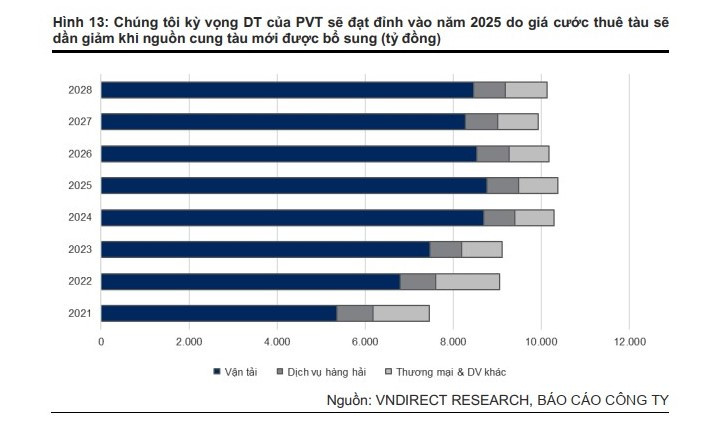

Trong giai đoạn 2025 - 2028, VNDirect dự phóng doanh thu của PVT sẽ đạt đỉnh vào năm 2025, sau đó giảm nhẹ vào năm 2026 - 2028 (nhưng vẫn duy trì ở mức cao) do kỳ vọng giá cước thuê tàu toàn cầu sẽ giảm dần khi nguồn cung tàu mới được bổ sung. Đồng thời, đơn vị này cũng nâng khuyến nghị thành Khả quan với giá mục tiêu cao hơn là 31.700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là 19,8%.

Có thể bạn quan tâm

Ngành vận tải biển sẽ sớm phục hồi và triển vọng của HAH

04:50, 27/12/2023

Ngành cảng và vận tải biển năm 2024: Từng bước phục hồi

04:30, 24/12/2023

Vận tải biển Việt Nam hưởng lợi từ sự dịch chuyển sản xuất ra khỏi Trung Quốc?

02:30, 06/12/2023

4 “con sóng” hồi cho ngành vận tải biển

04:30, 21/10/2023

Ngành vận tải biển sẽ phục hồi trong năm 2024?

00:30, 03/09/2023