Công ty Cổ phần Tập đoàn Masan (Masan, HOSE: MSN) công bố báo cáo tài chính chưa kiểm toán của Quý 1 năm 2025.

“Hành trình 5 năm xây dựng nền tảng tiêu dùng – bán lẻ của chúng tôi đã hoàn tất. Masan Consumer, WinCommerce và Masan MEATLife cùng đạt tăng trưởng lợi nhuận hai chữ số trong quý 1 năm 2025. Đây là minh chứng rõ ràng nhất của một hệ sinh thái tích hợp và cộng hưởng để cùng nhau phát huy sức mạnh. "Chuyển đổi số" là mảnh ghép chiến lược để khai mở toàn bộ tiềm năng của hệ sinh thái này, giúp chúng tôi tăng tốc, bước vào quỹ đạo tăng trưởng có lợi nhuận.” - Tiến sĩ Nguyễn Đăng Quang, Chủ tịch Tập đoàn Masan chia sẻ.

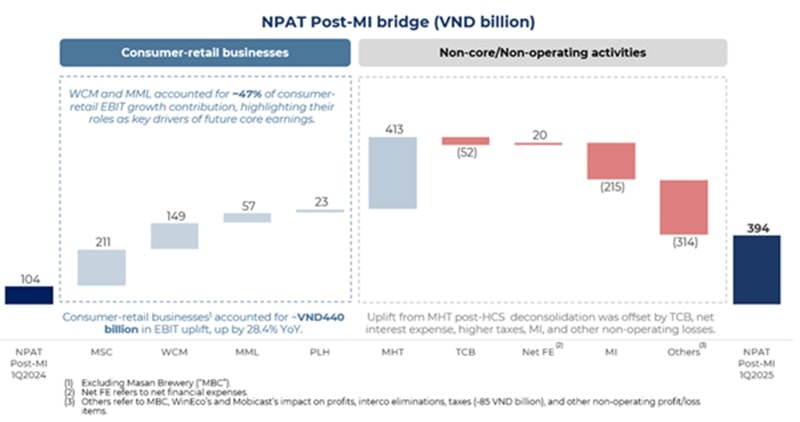

Theo công bố, Tập đoàn Masan ghi nhận ;ợi nhuận sau thuế sau phân bổ cổ đông thiểu số (NPAT Post-MI) đạt 394 tỷ đồng, tăng 278,8%; Tỷ lệ nợ ròng/EBITDA ghi nhận ở mức 2,9x, giữ nguyên so với quý trước. Trong đó:

Masan Consumer (UPCoM: MCH): Doanh thu đạt 7.489 tỷ đồng, tăng 13,8% so với cùng kỳ; Lợi nhuận hoạt động (EBIT) ghi nhận 1.736 tỷ đồng, tăng 13,8% so với cùng kỳ; Lợi nhuận sau thuế trước phân bổ cổ đông thiểu số (NPAT Pre-MI) đạt 1.614 tỷ đồng, giảm 3,3% so với cùng kỳ do thu nhập tài chính thuần giảm sau khi MCH thực hiện các đợt chia cổ tức trong năm 2024.

WinCommerce (WCM): Doanh thu đạt 8.785 tỷ đồng, tăng 10,4% so với cùng kỳ; NPAT Pre-MI đạt 58 tỷ đồng, tăng 132 tỷ đồng nhờ tăng trưởng cùng cửa hàng (LFL ), công tác mở rộng quy mô mạng lưới và lượt khách mua sắm tăng.

Masan MEATLife (MML): Doanh thu đạt 2.070 tỷ đồng, tăng 20,4% so với cùng kỳ; NPAT Pre-MI đạt 116 tỷ đồng, tăng 163 tỷ đồng nhờ giá heo hơi thuận lợi, giá trị heo thịt tăng và tối ưu hóa cơ cấu mảng thịt chế biến.

Phúc Long Heritage (PLH): Doanh thu đạt 424 tỷ đồng, tăng 9,7% so với cùng kỳ; NPAT Pre-MI đạt 43 tỷ đồng, tăng 98,7% so với cùng kỳ nhờ mở mới cửa hàng.

Masan High-Tech Materials (MHT): Doanh thu đạt 1.393 tỷ đồng, tăng 12,0% so với doanh thu LFL quý 1/2024 của MHT; NPAT Pre-MI âm 222 tỷ đồng, cải thiện 480 tỷ đồng nhờ thoái vốn tại H.C. Starck (HCS) và giá khoáng sản tăng mạnh do căng thẳng thương mại giữa Mỹ và Trung Quốc.

NPAT Post-MI của Masan trong quý 1/2025 tăng gần 4 lần so với cùng kỳ, đạt 394 tỷ đồng, thể hiện lộ trình rõ ràng của Công ty trong việc hoàn thành kế hoạch cả năm.

Mảng kinh doanh tiêu dùng – bán lẻ tiếp tục duy trì đà tăng trưởng hai chữ số và lợi nhuận bền vững: Doanh thu của MCH tăng trưởng mạnh với biên lợi nhuận duy trì cao; WCM mở rộng quy mô mạng lưới đồng thời cải thiện biên lợi nhuận; MML tiếp tục duy trì đà tăng trưởng. Đặc biệt, WCM và MML đóng góp 206 tỷ đồng vào tăng trưởng EBIT so với cùng kỳ của toàn Tập đoàn. WCM và MML sẽ là những trụ cột tiếp theo mang lại lợi nhuận bền vững cho Masan trong tương lai.

Sau khi thoái vốn chiến lược khỏi HCS, MHT ghi nhận mức lỗ giảm mạnh. Điều này giúp Masan nâng cao chất lượng tài chính hợp nhất và đẩy mạnh tập trung vào nền tảng tiêu dùng – bán lẻ.

MCH ghi nhận doanh thu quý 1/2025 đạt 7.489 tỷ đồng, tăng 13,8% so với cùng kỳ. Kết quả tích cực đến từ tăng trưởng xuyên suốt ở các ngành hàng: Gia vị (tăng 15,9%), Đồ uống (tăng 8,7%), Cà phê (tăng 39,8%), Sản phẩm chăm sóc cá nhân và gia đình (tăng 13,0%) và doanh thu quốc tế tăng 73,2% so với cùng kỳ. Trung Quốc, Nhật Bản, Hàn Quốc và Đông Nam Á tiếp tục là những thị trường đóng góp chủ lực vào doanh thu quốc tế của MCH. Hiện tại thị trường Mỹ chiếm dưới 1% doanh thu của Masan Consumer. EBIT tăng 13,8% so với cùng kỳ, phản ánh hiệu quả vận hành và kiểm soát chi phí chặt chẽ trong bối cảnh doanh thu tăng trưởng. NPAT Post-MI giảm nhẹ, chủ yếu do chi trả cổ tức gần 23.000 tỷ đồng trong năm 2024 làm giảm thu nhập tài chính.

Doanh thu WCM đạt 8.785 tỷ đồng, tăng 10,4% so với cùng kỳ, nhờ tăng trưởng doanh số LFL đạt 7,8% trên toàn mạng lưới siêu thị mini. Đặc biệt, mô hình WinMart+ Nông thôn ghi nhận tăng trưởng LFL đạt 13,5% so với cùng kỳ. Doanh thu trung bình hàng ngày của mô hình cửa hàng WiN, WinMart+ Nông thôn và WinMart+ Thành thị lần lượt đạt 25,2 triệu đồng, 17,1 triệu đồng và 18,2 triệu đồng, tăng 9,1%, 16,7% và 8,2% so với cùng kỳ.

Tăng trưởng doanh thu của WCM đến từ lưu lượng khách tăng mạnh cho thấy sức hút người tiêu dùng và dư địa mở rộng mạng lưới. Khu vực nông thôn – nơi chiếm hơn 60% dân số Việt Nam sẽ là thị trường tiềm năng trong tương lai. Theo đó, doanh thu trung bình hàng ngày của mô hình WinMart+ Nông thôn đạt 94% so với mô hình WinMart+ Thành thị (tăng từ mức 87% cùng kỳ năm ngoái).Tính đến tháng 3/2025, WCM đã mở ròng 144 cửa hàng mới, bám sát kế hoạch mở 400–700 cửa hàng trong năm. Hơn 90% số cửa hàng mới tập trung tại miền Bắc và miền Trung – khu vực WCM chiếm thị phần lớn và có lợi nhuận cao.Nhờ tăng trưởng LFL mạnh mẽ và hiệu quả vận hành tốt, biên EBIT LFL của mô hình siêu thị mini và siêu thị lần lượt đạt 2,6% và 1,0% trong quý 1/2025, tăng lần lượt 160 điểm cơ bản và 180 điểm cơ bản so với cùng kỳ năm trước.MML ghi nhận doanh thu 2.070 tỷ đồng trong quý 1/2025, tăng 20,4% so với cùng kỳ năm trước, nhờ tăng trưởng hai chữ số mạnh mẽ ở cả mảng thịt và chăn nuôi.

Doanh thu mảng thịt tăng 22,5% so với cùng kỳ, được thúc đẩy bởi giá heo hơi tăng cao, sự mở rộng trong mạng lưới bán lẻ WinCommerce, tăng trưởng mạnh mẽ của mảng thịt chế biến và các kênh tăng trưởng mới như HORECA cho mảng thịt gà. Mảng chăn nuôi tăng 14,9% nhờ tăng trưởng 28,1% trong chăn nuôi heo, hưởng lợi từ xu hướng giá heo hơi tăng. Trong khi đó, mảng gà tiếp tục được tái cấu trúc theo định hướng chiến lược của MML. Mảng thịt chế biến chiếm 36,0% tổng doanh thu của MML trong quý 1/2025, tăng 25,8% so với cùng kỳ, phản ánh chiến lược tập trung vào các sản phẩm giá trị gia tăng. Các thương hiệu mạnh Ponnie và Heo Cao Bồi ghi nhận doanh thu gộp hàng tháng đạt 240 tỷ đồng. Các sản phẩm đổi mới tiếp tục là động lực tăng trưởng then chốt khi doanh thu từ nhóm sản phẩm này tăng gấp 5 lần so với cùng kỳ và đóng góp 28% doanh thu thịt chế biến, so với 7% trong quý 1/2024 – khẳng định vai trò chiến lược trong việc mở rộng các cơ hội tiêu dùng và đẩy mạnh tăng trưởng thông qua danh mục sản phẩm mục tiêu.

PLH ghi nhận doanh thu thuần 424 tỷ đồng trong quý 1/2025, tăng 9,7% so với cùng kỳ nhờ mở rộng cửa hàng mới.

MHT ghi nhận doanh thu LFL tăng 12,0% so với cùng kỳ, đạt 1.393 tỷ đồng trong quý 1/2025 sau khi thoái vốn HCS trong năm 2024.

Techcombank (TCB) – công ty liên kết của Masan, đóng góp 1.177 tỷ đồng EBITDA trong quý 1/2025, giảm 4,3% so với cùng kỳ.

Kết quả hợp nhất: Trong quý 1/2025, Masan ghi nhận 18.897 tỷ đồng doanh thu thuần, tăng 0,2% so với cùng kỳ. Tuy nhiên, nếu loại trừ đóng góp doanh thu từ HCS trong quý 1/2024, doanh thu của Masan tăng 11,1% trên cơ sở so sánh tương đương (LFL).

EBITDA đạt 4.003 tỷ đồng, tăng 22,0% so với cùng kỳ nhờ tăng trưởng lợi nhuận ổn định của các mảng tiêu dùng – bán lẻ và chiến lược giảm sở hữu các mảng không cốt lõi. Loại trừ đóng góp của HCS trong quý 1/2024, tăng trưởng EBITDA đạt 20,8% so với cùng kỳ.

NPAT Post-MI ghi nhận 394 tỷ đồng, tăng mạnh 278,8% so với cùng kỳ. Kết quả này đến từ đà tăng trưởng lợi nhuận bền vững tại các mảng tiêu dùng – bán lẻ và đóng góp từ việc thoái vốn chiến lược khỏi HCS, dù chi phí tài chính ròng tăng nhẹ. Kết quả vượt trội từ cuối năm 2024 đến nay tiếp tục củng cố niềm tin của ban lãnh đạo vào chiến lược chuyển đổi và tăng trưởng dài hạn của nền tảng tiêu dùng – bán lẻ.