Như dự đoán của TS Nguyễn Xuân Thành (ĐH Fulbright), Ngân hàng Nhà nước (NHNN) có thể có cửa hẹp nới lỏng chính sách tiền tệ sớm trong giữa năm nay.

>> NHNN hạ lãi suất, kỳ vọng cắt giảm thêm 50 điểm cơ bản trong quý II

Tuy nhiên, thời điểm cánh cửa hẹp mở ra chính sách nới lỏng trong thực tế còn sớm hơn dự kiến. Bởi sau chỉ số lạm phát hạ nhiệt từ tháng 2, các dữ liệu kinh tế tháng 3 và quý đầu năm cho thấy NHNN có dư địa để hạ lãi suất. Cũng như có động lực để hạ lãi suất nhằm hỗ trợ cho tăng trưởng.

Nới lỏng tiền tệ, tăng "năng lượng" hỗ trợ nền kinh tế đang có dư địa thuận lợi hơn từ quý II. Ảnh minh họa

Ở bên ngoài, Fed, mặc dù chưa thể lập tức xoay trục chính sách tiền tệ từ thắt chặt sang nới lỏng do lạm phát vẫn còn ở khoảng cách xa so với mục tiêu 2%, nhưng áp lực của việc củng cố hệ thống tiền tệ đang bị cảnh báo bởi sự sụp đổ của 3 ngân hàng, khiến Ngân hàng trung ương Mỹ không thể không tính đến một khả năng hạ nhiệt lãi suát sớm hơn. Những gói hỗ trợ thanh khoản cho các ngân hàng nhỏ đứng vững về một mặt nào đó, bản chất đã là tiếp sức nới lỏng tiền tệ trong khuôn khổ nhất định cho đến khi Fed có thể phải dùng đến biện pháp cắt lãi suất 25 điểm cơ bản vào tháng 6 tới, giới chuyên môn đánh giá.

Đây là điều kiện cho NHNN đi trước, và thực tế nhà quản lý tiền tệ ngoại hối đã sớm “ném đá dò đường” đi trước từ quyết định hạ lãi suất điều hành lần đầu trong năm, vào 15/3 vừa qua. Qua đó, cơ cơ sở vững chắc hơn cho quyết định hạ lãi suất điều hành lần 2 và “đột thẳng” vào các công cụ lãi suất tác động trực tiếp lên mặt bằng giá của hệ thống.

Ở trong nước, tăng trưởng kinh tế quý I được báo cáo theo dữ liệu của Tổng cục Thống kê, không thấp nhưng đã có những dấu hiệu cảnh báo sự khó khăn của các trụ cột kinh tế gồm cả xuất khẩu, tiêu dùng nội địa, trong khi đầu tư cần thời gian để hấp thụ sự xuất lực mạnh mẽ của đầu tư công.

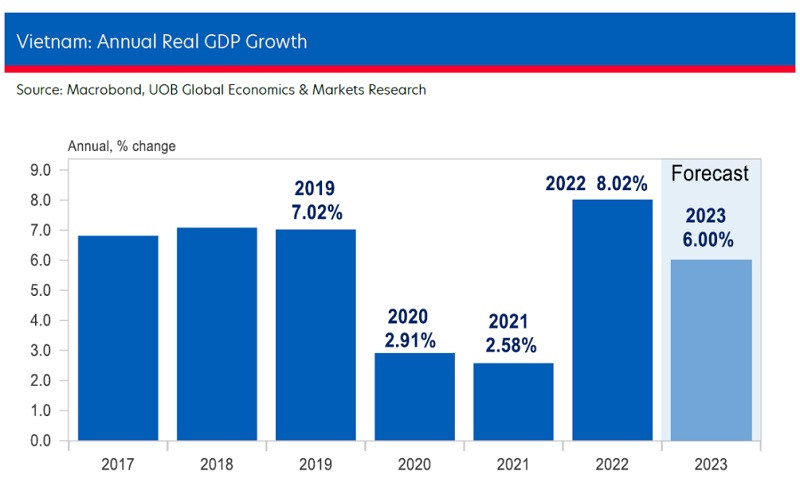

Báo cáo cập nhật ngay sau công bố từ GSO, nhóm Nghiên cứu của Ngân hàng UOB Việt Nam ghi nhận, tăng trưởng GDP thực tế của Việt Nam trong Quý 1 năm 2023 giảm sâu xuống mức tăng chỉ 3,32% so với cùng kỳ, từ mức 5,92% trong Quý 4 năm 2022, thua xa mức dự báo chung cũng như mức dự báo của UOB. Nguyên nhân chính dẫn đến kết quả tăng trưởng thấp là do lĩnh vực sản xuất đã tăng trưởng âm với mức giảm 0,4%, lần đầu tiên kể từ Quý 3 năm 2021.

>>Kỳ vọng nhiều chính sách hỗ trợ mới sau đợt cắt giảm lãi suất điều hành

“Lạm phát đang cho thấy dấu hiệu hạ nhiệt, khi chỉ số giá tiêu dùng của Việt Nam trong Quý 1 năm 2023 tăng ở mức 4,18% so với cùng kỳ và thấp hơn mức kỳ vọng của chính phủ là 4,5%. Tuy nhiên, lạm phát cơ bản (không bao gồm giá cả lương thực, năng lượng và các dịch vụ công khác) trong Quý 1 năm 2023 đã tăng lên mức 5,01% so với cùng kỳ từ mức 4,76% trong Quý 4 năm 2022, một xu hướng có thể khiến ngân hàng trung ương lo ngại”, nhóm nghiên cứu đánh giá.

Theo báo cáo, UOB Việt Nam nhận định: Với sự khởi đầu tương đối thấp trong Quý 1 năm 2023, điều này nhiều khả năng sẽ làm giảm kết quả tăng trưởng của cả năm. Do đó, UOB Việt Nam hạ dự báo tăng trưởng GDP cả năm 2023 của Việt Nam xuống mức 6,0% so với dự báo trước đó là 6,6% và so với dự báo của Chính Phủ là 6,5%.

“Dựa trên mức tăng trưởng mới nhất của nền kinh tế và việc NHNN cân bằng giữa tăng trưởng kinh tế và đảm bảo bình ổn giá, chúng tôi cho rằng nhiều khả năng NHNN sẽ thiên về chính sách nới lỏng hơn trong giai đoạn sắp tới. Với việc Cục Dự trữ Liên bang Hoa Kỳ (Fed) sẵn sàng kết thúc chu kỳ tăng lãi suất ngay sau tháng 5 năm 2023 cùng với tỷ lệ lạm phát dự kiến trong nước đang có một số dấu hiệu đảo chiều, chúng tôi duy trì quan điểm rằng NHNN sẽ cắt giảm lãi suất tái cấp vốn vào một thời điểm nào đó trong Quý 2 năm 2023, khoảng từ mức 100 điểm cơ bản xuống còn 5,00%” - Báo cáo đưa ra 1 ngày trước khi NHNN ra quyết định hạ lãi tái cấp vốn và hạ trần lãi suất tiền gửi kì hạn dưới 6 tháng.

Tương tự, phản ứng từ nhóm nghiên cứu IBG của Maybank Group (Maylaysia), cũng hạ dự báo triển vọng tăng trưởng GDP của Việt Nam, trên mức thấp của quý I. Ông Brian Lee Shun Rong & Chua Hak Bin, Kinh tế gia Maybank IBG cho rằngchính sách tiền tệ với việc cắt giảm sớm các lãi suất điều hành quan trọng nhằm hỗ trợ cho tăng trưởng và thậm chí kỳ vọng có thể tiếp tục cắt giảm thêm 50 điểm cơ bản với lãi suất tái cấp vốn và trần huy động vào quý II tới đây.

Tăng trưởng GDP quý I thấp khiến một số định chế hạ dự báo tăng trưởng GDP cả năm

Vì vậy, động lực để sử dụng chính sách tiền tệ hỗ trợ cho tăng trưởng của các nhà quản lý, rõ hơn bao giờ.

Đánh giá sơ bộ về quyết định hạ lãi suất được NHNN ban hành hôm 31/3, ông Cao Đức Tài - Giám đốc công ty tư vấn đầu tư NextGen Capital - cho rằng, việc NHNN có lần thứ 2 trong vòng 15 ngày ra thông báo hạ lãi suất cho thấy quyết tâm cao của Chính phủ trong việc nỗ lực “hoàn thành KPI” tăng trưởng GDP 6,5% cho cả năm mà Quốc hội đã giao trong bối cảnh GDP quý 1 tăng trưởng thấp (3,32%).

“Điều này càng củng cố thêm nhận định của chúng tôi về việc các chính sách về tiền tệ sẽ được nới lỏng, các chính sách tài khóa sẽ được đẩy mạnh (đặc biệt là đầu tư công) để tạo cú hích cho nền kinh tế trong thời gian tới khi tình hình trong 3 tháng đầu năm không mấy khả quan.

Mặc dù vậy, bối cảnh hiện tại khác hẳn với giai đoạn 2020-2021, nhà đầu tư không nên quá lạc quan vào một giai đoạn tiền rẻ mới khi cơ cấu tín dụng hiện tại tiềm ẩn nhiều rủi ro, các ngân hàng sẽ phải xem xét nhiều hơn trong việc huy động cũng như cho vay.

Cuối cùng, cần có thêm các chính sách về giãn/hoãn nợ để tạo ra sự thống nhất giữa cách chính sách nhằm tạo hiệu quả tối đa trong quá trình triển khai”, ông Tài chia sẻ.

Một chuyên gia cho rằng vấn đề lớn là khi tiền tệ đã nới lỏng, xu thế xoay trục để cứu vãn đình trệ đi trước, sẽ vẫn phải chờ 2 yếu tố: Khả năng tiếp cận tín dụng và khả năng hấp thu tiền của các thành phần trong nền kinh tế. Trong bối cảnh mà xuất khẩu phụ thuộc vào nhu cầu của thị trường bên ngoài, thì chỉ còn khu vực sản xuất, chi dùng trong nước (chi tiêu nội tệ) là lực chính có thể hấp thu tốt và đảm bảo cho tăng trưởng. Nhưng ngay cả chi tiêu nội địa cũng đang suy giảm mạnh không chỉ vì người dân thắt lưng buộc bụng mà còn vì sự khó khăn của khu vực bất động sản, công nghiệp xây dựng vẫn chưa hoàn toàn được tháo cởi. “Do đó, sẽ cần các giải pháp đồng bộ từ pháp lý đến hỗ trợ thị trường vốn nhằm kích thích khu vực này phục hồi”.

Có thể bạn quan tâm

NHNN hạ lãi suất, kỳ vọng cắt giảm thêm 50 điểm cơ bản trong quý II

12:15, 01/04/2023

NHNN: 3 tháng đầu năm, tín dụng vẫn chảy vào sản xuất kinh doanh

15:03, 31/03/2023

Thống đốc NHNN: Khả năng tài chính thường hạn chế doanh nghiệp tiếp cận vốn

12:55, 16/03/2023

NHNN: Giảm lãi suất điều hành, định hướng giảm lãi vay

12:35, 15/03/2023

.jpg "TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng NHNN, WB và ECB")