Ngân hàng Nhà nước (NHNN) cắt giảm lãi suất điều hành lần thứ hai trong năm nay để hỗ trợ đà tăng trưởng chậm lại kinh tế.

>>Kỳ vọng nhiều chính sách hỗ trợ mới sau đợt cắt giảm lãi suất điều hành

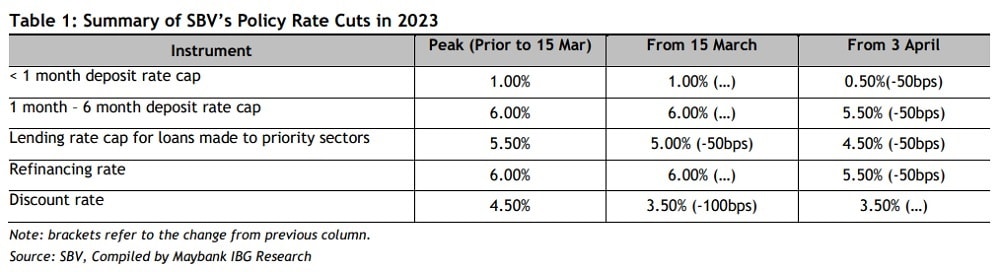

Theo các Quyết định của NHNN ngày 31/1/2023, có hiệu lực từ ngày 3/4/2023, lãi suất tái cấp vốn sẽ giảm từ 6% xuống 5,5%. Trần lãi suất huy động đối với tiền gửi không kỳ hạn có kỳ hạn dưới 1 tháng sẽ giảm xuống mức 0,5% từ 1%, trong khi lãi suất tối đa đối với tiền gửi có kỳ hạn từ 1 đến 6 tháng giảm từ 6% xuống 5,5%.

Báo động tăng trưởng khiến việc kiềm chế lạm phát và chính sách tiền tệ cần được nới lỏng hơn. Việt Nam có thể kỳ vọng vào động lực phục hồi nhanh hơn từ quý II, đặc biệt từ du lịch. Ảnh minh họa: Quốc Tuấn

Điều này đánh dấu đợt cắt giảm lãi suất tái cấp vốn và trần lãi suất tiền gửi ngân hàng ngắn hạn lần đầu trong 2023.

Trần lãi suất cho vay áp dụng đối với các khoản vay được thực hiện cho các lĩnh vực ưu tiên (tức là nông nghiệp, công nghiệp liên quan đến xuất khẩu, doanh nghiệp vừa và nhỏ, công nghệ cao) sẽ bị giảm lần thứ hai từ 5% lên 4,5%, sau khi cắt giảm 50 điểm cơ bản vào ngày 15 tháng 3. Các tỷ lệ chiết khấu, đã bị cắt giảm 100 điểm cơ bản vào ngày 15 tháng 3, được giữ nguyên không đổi ở mức 3,5%.

Quyết định của NHNN được đưa ra ngay sau khi tăng trưởng GDP thực quý I gần bằng giảm một nửa xuống +3,3% từ +5,9% trong 4Q22 do nhu cầu bên ngoài sụt giảm.

Xuất khẩu nhiều khả năng sẽ vẫn yếu do kinh tế Mỹ và EU chậm lại. Trong khi đó, căng thẳng tái cấp vốn trái phiếu mà các nhà phát triển phải đối mặt tiếp tục đè nặng lên lĩnh vực bất động sản và xây dựng.

Việc nới lỏng chính sách sẽ giúp giảm chi phí vốn của các ngân hàng và thúc đẩy tiếp tục giảm lãi suất cho vay, giảm bớt áp lực chi phí đi vay đối với doanh nghiệp và hộ gia đình. Giảm trần lãi suất huy động ngắn hạn tuân theo lãi suất huy động giảm dần đối với các kỳ hạn dài hơn (không phụ thuộc vào trần), sau khi NHNN khuyến khích các ngân hàng thương mại tiết giảm chi phí và lãi suất trong tháng 2.

Theo NHNN, các ngân hàng đã giảm lãi suất huy động từ 0,2%-0,5%/năm cho các kỳ hạn từ 6 đến 12 tháng kể từ ngày 6/3.

Với những cơn gió ngược bên ngoài và trong nước đang tác động mạnh mẽ đến nền kinh tế, chúng tôi cho rằng NHNN thấy cần phải đẩy mạnh hỗ trợ chính sách hơn nữa.

NHNN cũng có thể đã tính đến thực tế là lạm phát và áp lực tiền tệ được kiềm chế, tạo điều kiện cho chính sách nới lỏng. Tính đến ngày 31/3, VND tăng giá +0,4% so với USD trong bối cảnh kỳ vọng của thị trường rằng lãi suất của Fed đang gần đạt mức cao nhất. Tỷ giá tự do (chợ đen) dao động quanh điểm giữa biên độ giao dịch của NHNN, so với tháng 10 năm ngoái khi nó liên tục ở giới hạn yếu hơn.

Lạm phát toàn phần đã giảm trong tháng thứ hai xuống +3,4% trong tháng 3, thấp hơn đáng kể so với mức cao +4,9% đạt được vào tháng 1 và +4,5% của NHNN chỉ tiêu hàng năm. Lạm phát cơ bản vẫn ở mức cao, giảm xuống +4,9% (so với mức 4,9%; và +5,2% trong tháng 1).

Chúng tôi cho rằng NHNN có thể lo ngại về rủi ro lạm phát do cắt giảm lãi suất mạnh mẽ, với lựa chọn cắt giảm 50bps thay vì chọn mức trùng khớp như đã cắt giảm lãi suất chiết khấu 100bps trước đó.

Chúng tôi duy trì kịch bản cơ sở của mình về việc cắt giảm thêm 50 điểm cơ bản đối với lãi suất tái cấp vốn và trần lãi suất huy động ngắn hạn trong năm nay, không thay đổi thêm về lãi suất tái chiết khấu.

Tóm tắt về 2 đợt cắt giảm lãi suất điều hành của NHNN từ đầu năm đến nay

>>Việt Nam "xoay trục" nới lỏng tiền tệ đầu tiên ở châu Á, lãi suất có giảm thêm?

Các nới lỏng mới nhất không gây ngạc nhiên, do cần phải hành động nhanh chóng để hỗ trợ nền kinh tế khi tăng trưởng chững lại. NHNN có thể sẽ muốn chắc chắn rằng lạm phát vẫn được kiểm soát trước khi cam kết cắt giảm lãi suất hơn nữa.

Chúng tôi hy vọng đợt cắt giảm tiếp theo sẽ được thực hiện trong thời gian trong quý hai, do tăng trưởng có thể sẽ vẫn yếu do xuất khẩu liên tục yếu và thị trường bất động sản khủng hoảng thanh khoản, trong khi lạm phát được kiểm soát nhờ tăng trưởng chậm và giảm phát vận tải.

Rủi ro chính đối với dự báo của chúng tôi là nếu tăng trưởng tăng đáng kể trong quý 2, điều này sẽ làm giảm sự cần thiết phải tiếp tục nới lỏng chính sách. Chìa khóa điều khiển quá trình phục hồi có thể nhanh hơn dự kiến thúc đẩy tăng trưởng từ việc mở cửa trở lại của Trung Quốc, ví dụ: từ sự trở lại nhanh chóng của khách du lịch Trung Quốc. Cho đến nay, các mở cửa trở lại đã không mang lại sự thúc đẩy có ý nghĩa cho xuất khẩu và du lịch do sự phục hồi dần dần trong du lịch nước ngoài và chi tiêu tiêu dùng của Trung Quốc.

Có thể bạn quan tâm

Cần thêm giải pháp phục hồi thị trường trái phiếu doanh nghiệp

11:40, 01/04/2023

Ngân hàng Nhà nước chính thức hạ trần lãi suất tiền gửi

20:40, 31/03/2023

UOB dự báo Ngân hàng Nhà nước có thể cắt giảm lãi suất tái cấp vốn

11:30, 28/03/2023

FED tăng lãi suất (Kỳ II): Những tác động khó lường

00:00, 27/03/2023

FED tăng lãi suất (Kỳ I): Sức ép thắt chặt tiền tệ

10:00, 23/03/2023

Fed tăng lãi suất lần thứ 9, dự báo chu kỳ tăng lãi suất sắp kết thúc

04:59, 23/03/2023

.jpg "TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng NHNN, WB và ECB")