Những số liệu kinh tế Mỹ gần đây và những vụ phá sản ngân hàng Mỹ cho thấy FED vẫn đang chịu sức ép trong thắt chặt chính sách tiền tệ trong thời gian tới.

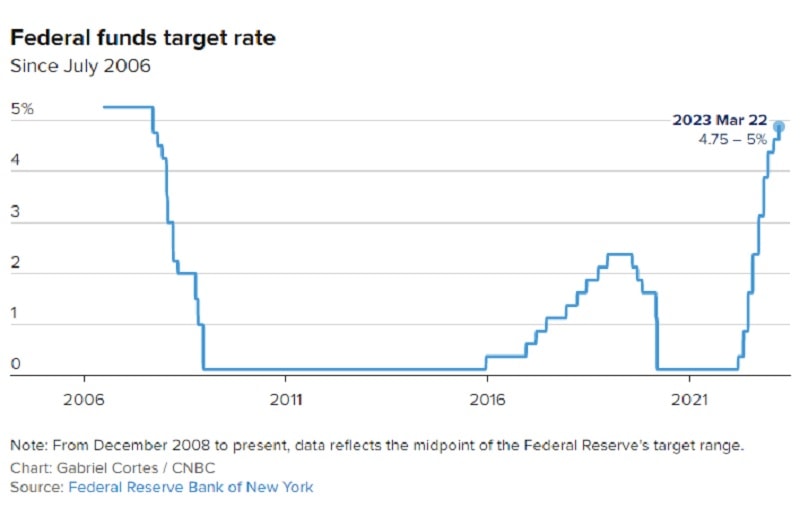

Tại cuộc họp vừa qua, FED đã quyết định tăng lãi suất thêm 0,25% lên mức 4,75- 5%. Theo FED, các đợt tăng lãi suất tiếp theo sẽ phụ thuộc vào số liệu kinh tế Mỹ.

FED cho rằng cần có các biện pháp mạnh hơn để kiểm soát lạm phát ở Mỹ, tăng lãi suất là một lựa chọn. (Chủ tịch FED Jerome Powell trong phiên điều trần trước Ủy ban Ngân hàng thuộc Thượng viện Mỹ ngày 7/3. Ảnh: Reuters)

Việc FED liên tục tăng mạnh lãi suất trong thời gian qua đã khiến lạm phát ở Mỹ giảm nhanh đáng kể từ nửa cuối năm 2022. Điều này tạo cơ sở cho FED chuyển sang các đợt tăng lãi suất nhẹ với 25 điểm phần trăm từ tháng 2/2023. Tuy nhiên, một số dấu hiệu gần đây cho thấy, lạm phát vẫn có nguy cơ tăng cao, trong khi bất ổn ngành tài chính ngân hàng Mỹ gia tăng, khiến FED gặp thế khó trong điều hành chính sách tiền tệ.

Thứ nhất, chỉ số bán lẻ bất ngờ tăng tới 3% trong tháng 1 sau khi giảm 1,1% trong tháng 12/2022 và giảm 1% trong tháng 11/2022. Chỉ số lòng tin người tiêu dùng tăng mạnh lên 67 điểm vào tháng 2/2023 từ mức 64,9 điểm và 59,7 điểm trong các tháng 1/2023 và 12/2022, tương ứng. Điều này cho thấy giá cả ở Mỹ vẫn đang chịu sức ép tăng bất chấp các lần tăng mạnh lãi suất trước đó.

Thứ hai, dù lạm phát đã giảm nhưng có dấu hiệu giảm chậm lại đáng kể. Chỉ số lạm phát đã giảm mạnh từ mức 7,7% trong tháng 10/2022 xuống còn 7,1% trong tháng 11/2022 và 6,5% trong tháng 12/2022. Bước sang tháng 2/2023 chỉ số này lại giảm xuống 6%, nhưng vẫn còn rất cao so với mức mục tiêu của FED là 2%.

Thứ ba, mức thất nghiệp của Mỹ hiện vẫn rất thấp chỉ là 3,4% trong tháng 2/2023, thấp hơn cả mức thấp nhất trong lịch sử là 3,5% trong tháng 1/2023. Điều này chứng tỏ nền kinh tế Mỹ vẫn rất chắc chắn, đầu tư vẫn tăng cao bất chấp lãi suất tăng mạnh trong thời gian qua.

Tóm lại, những dấu hiệu trên cho thấy lạm phát ở Mỹ vẫn cao và có khuynh hướng giảm chậm lại, khiến mục tiêu đưa lạm phát về 2% trở nên khó khăn hơn. Nếu FED tiếp tục tăng lãi suất, có thể khiến nhiều ngân hàng Mỹ rơi vào tình trạng khó khăn về thanh khoản.

>> Khó "lay chuyển" đà tăng lãi suất sắp tới của FED

SVB thành lập năm 1983 và là ngân hàng lớn thứ 16 của Mỹ. Ngân hàng này tập trung cung cấp dịch vụ cho gần một nửa số công ty công nghệ trong lĩnh vực y tế và chăm sóc sức khỏe và các công ty công nghệ đầu tư mạo hiểm. Năm 2021 khi lãi suất siêu thấp, SVB thu hút được nguồn tiền cực lớn. Ước tính lượng tiền gửi không kỳ hạn tại SVB lên tới 126 tỷ USD, gần gấp đôi mức 67 tỷ USD trong năm 2020. SVB đã dùng số vốn đó đầu tư vào trái phiếu chính phủ và chứng khoán có đảm bảo.

Lãi suất của Fed kể từ 2006 (Nguồn: CNBC)

Khi FED tăng mạnh lãi suất, giá trái phiếu và cổ phiếu sụt giảm, khiến dòng tiền của SVB mất cân đối vì các khoản đầu tư nói trên bị thua lỗ. Trong khi đó, sau đại dịch, các công ty công nghệ rơi vào tình trạng khó khăn. Nhiều trong số đó phải rút tiền từ SVB để trang trải hoạt động, khiến ngân hàng này mất thanh khoản và bị phá sản.

Sự phá sản của các ngân hàng như SVB, Signature Bank và Silvergate Bank khiến nhiều chuyên gia dự báo FED sẽ khó tăng mạnh lãi suất trong thời gian tới. Thậm chí, bà Sheila Bair, một nhà quản trị tài chính hàng đầu từng là Chủ tịch Cơ quan Bảo hiểm Tiền gửi Mỹ (FDIC) trong thời kỳ khủng hoảng tài chính toàn cầu 2008 còn cho rằng FED cần phải ngừng tăng lãi suất để đánh giá đầy đủ tác động của những hành động của mình cho đến nay trước khi tiếp tục tăng lãi suất.

Sau khi SVB phá sản, thì 2 ngân hàng khác là Signature Bank (SB) và Silvergate Bank cũng rơi vào tình trạng tương tự. Trong đó, SB được thành lập năm 2001 phục vụ khách siêu giàu là chủ yếu, và năm 2018 ngân hàng này bắt đầu hướng tới lĩnh vực tiền kỹ thuật số. Năm 2021, kinh doanh tiền ảo chiếm 30% hoạt động của ngân hàng này. Khi SVB sụp đổ, khách hàng của SB lo sợ bị ảnh hưởng đã đến rút 10 tỷ USD trong vòng một ngày khỏi ngân hàng này để chuyển sang các ngân hàng lớn khác an toàn hơn. Nghĩa là, “sự hoảng loạn ngân hàng” đã xảy ra với ngân hàng này thực chất vẫn không có vấn đề gì nghiêm trọng, ngoài việc buộc SB phải đóng cửa.

Sau các biến cố trên, FDIC đã đứng ra thu xếp cho các vụ đóng cửa ngân hàng này với đảm bảo quyền lợi của khách hàng đều được đảm bảo. Về cơ bản, các vụ đóng cửa ngân hàng này chủ yếu là vấn đề kỹ thuật: tập trung vào một lĩnh vực nên gặp rủi ro cao khi tình huống đặc thù xảy ra, và hiệu ứng mạng internet kích hoạt nhanh cơ chế “tháo chạy ngân hàng”. Hiện tại, mọi chuyện vẫn đang được kiểm soát tốt, không có những sự lan truyền sụp đổ kiểu dimino như trong cuộc khủng hoảng tài chính toàn cầu 2008.

Như vậy, ngoại trừ có thêm biến cố khác, FED có thể không cần phải quan tâm quá nhiều đến vụ việc phá sản các ngân hàng Mỹ, mà chỉ tập trung xem xét các yếu tố vĩ mô tổng thể của nền kinh tế Mỹ, nhất là yếu tố lạm phát để đưa ra quyết định về việc có tăng lãi suất mạnh hay không. Nói cách khác, nhiều khả năng FED sẽ tiếp tục tăng lãi suất trong thời gian tới.

Có thể bạn quan tâm

Bất chấp FED tăng lãi suất, giá vàng tuần tới vẫn lập đỉnh mới?

04:30, 19/03/2023

Chủ động kịch bản ứng phó với đà tăng lãi suất của Fed

05:02, 09/03/2023

Cuộc chiến chống lạm phát của Fed còn dài

13:34, 02/03/2023

Khi nào FED ngừng tăng lãi suất?

04:00, 07/02/2023

Fed tăng lãi suất và hàm ý chính sách với Việt Nam

05:30, 05/02/2023

_watermarked.jpg "Giá vàng tuần tới: Hai tác động cần lưu ý")