Vụ việc Tân Hoàng Minh gây xôn xao trên thị trường vốn và làm rúng động không ít nhà đầu tư cá nhân đã và đang đầu tư trái phiếu doanh nghiệp.

Thị trường trái phiếu doanh nghiệp năm 2022: Vì sao vai trò các ngân hàng sẽ thu hẹp?

Chị Ngọc Hoàng, một nhà đầu tư cá nhân trong năm 2021, đã tham gia một đợt chào bán trái phiếu riêng lẻ của một Ngân hàng TMCP lớn vào dịp cuối năm. Chị Hoàng nằm trong số ít những nhà đầu tư chuyên nghiệp tham gia mua trái phiếu riêng lẻ sơ cấp. Tuy chuyên nghiệp và có kinh nghiệm trên thị trường vốn, nhưng với vụ việc Tân Hoàng Minh xảy ra gần đây, cùng với đó, những lỗ hổng pháp lý của thị trường hiện diện rõ hơn, chị Hoàng vẫn không khỏi lo lắng.

Vụ việc Tân Hoàng Minh cho thấy còn những bất cập, lỗ hổng pháp lý của thị trường trái phiếu doanh nghiệp cần tiếp tục hoàn thiện. Đặc biệt, nhà đầu tư cần bình tĩnh và nắm bắt thông tin đầy đủ, sàng lọc doanh nghiệp có năng lực tài chính để đầu tư

“Mặc dù trái phiếu tôi nắm là của ngân hàng lớn, nói không có xếp hạng tín nhiệm là không đúng bởi các ngân hàng lớn của Việt Nam hầu hết đều đã tham gia và được các tổ chức quốc tế về xếp hạng tín nhiệm đánh giá thường niên hoặc cách năm, nhưng cũng không phải xếp hạng gần với thời điểm phát hành, lại thuộc diện “2 Không” còn lại: Không tài sản đảm bảo, không bảo lãnh thanh toán, nên vẫn có sự lo lắng nhất định”, chị Hoàng cho biết.

Không ít nhà đầu tư hiện cũng đang vô cùng lo lắng, vì nhiều người trong số họ đang nắm trái phiếu của các doanh nghiệp ngân hàng, bất động sản, khoáng sản, vật liệu xây dựng, nghỉ dưỡng .v.v, những nhóm đã phát hành trái phiếu riêng lẻ khối lượng lớn trong 2 năm vừa qua. Cùng với đó, việc họ đầu tư trái phiếu cũng là mua thứ cấp, qua phân phối lại của Công ty chứng khoán, loại hình trái phiếu 3 Không.

Tuy nhiên, cũng có không ít nhà đầu tư tin tưởng, không phải tất cả các sản phẩm trái phiếu mà nhà đầu tư đang nắm hiện tại đều có rủi ro cao. Chẳng hạn, nhóm trái phiếu doanh nghiệp của các ngân hàng hay các doanh nghiệp bất động sản lớn đã niêm yết có tổng tài sản lớn hơn nhiều so với danh mục nợ đã phát hành để huy động… thực tế vẫn đang trả lãi đều cho các nhà đầu tư đúng kỳ hạn.

“Với nhóm này, khi tôi mua, đã có sự chọn lọc nhất định, không phải cứ “nhắm mắt mua bừa”. Lãi suất cũng không quá cao so với nhóm trái phiếu của các doanh nghiệp chưa niêm yết, chưa đại chúng phát hành. Vì thường nhóm các doanh nghiệp nhỏ hơn, thì chưa nói đến chuyện quy mô tài sản của họ có thể không lớn, mà việc công khai, minh bạch thông tin tài chính cũng rất “mù mờ”. Trường hợp Tân Hoàng Minh là ví dụ, họ có thể có nhiều dự án, tài sản lớn, nhưng nhà đầu tư không thể nắm bắt được tình hình tài chính thực sự của doanh nghiệp”…, nhà đầu tư Việt Quân ngụ ở quận 3, TP HCM, nói.

Theo đánh giá của Ủy ban Chứng khoán Nhà nước (SSC) “triển khai các quy định mới về trái phiếu doanh nghiệp, trong năm 2021, thị trường trái phiếu doanh nghiệp đã có sự thay đổi theo hướng tích cực”.

“Về khối lượng phát hành, tính đến cuối tháng 11/2021, tổng giá trị phát hành trái phiếu doanh nghiệp là 495.029 tỷ đồng, tăng 23,6% cùng kỳ năm 2020, trong đó phát hành riêng lẻ đạt 467.583 tỷ đồng, phát hành ra công chúng đạt 27.436 tỷ đồng). Tỷ trọng trái phiếu doanh nghiệp phát hành riêng lẻ trong 6 tháng đầu năm có xu hướng giảm, trong khi khối lượng phát hành ra công chúng có xu hướng tăng cho thấy đã bước đầu có sự dịch chuyển từ phát hành riêng lẻ ra công chúng, góp phần tăng tính công khai, minh bạch, hạn chế rủi ro trên thị trường.

Về doanh nghiệp phát hành, trong 9 tháng đầu năm, tổ chức tín dụng có khối lượng phát hành lớn nhất thị trường trái phiếu phát hành riêng lẻ, chiếm 37,9%, tăng 67% so với cùng kỳ năm 2020. Các doanh nghiệp bất động sản phát hành chiếm 30,6%, tăng 10,6% so với cùng kỳ năm 2020, nhưng không còn là nhà phát hành lớn nhất trên thị trường.

Về kỳ hạn và lãi suất phát hành, kỳ hạn phát hành bình quân trái phiếu doanh nghiệp riêng lẻ 9 tháng đầu năm là 3,87 năm, giảm 0,1 năm so với cùng kỳ năm 2020. Lãi suất phát hành bình quân trái phiếu doanh nghiệp riêng lẻ là 8,02%/năm, giảm 1,38%/năm so với cùng kỳ năm 2020. Trong đó, lãi suất phát hành bình quân của các tổ chức tín dụng là 4,5%/năm, giảm 1,92%/năm so với cùng kỳ năm 2020; lãi suất phát hành bình quân của các doanh nghiệp bất động sản là 10,51%/năm, giảm 0,26%/năm so với cùng kỳ năm 2020.

Về cơ cấu nhà đầu tư, nhà đầu tư chính mua trái phiếu doanh nghiệp riêng lẻ trên thị trường sơ cấp là công ty chứng khoán (chiếm 38,3% khối lượng phát hành), tiếp đến là các ngân hàng thương mại (chiếm 34,4%). Tỷ trọng nhà đầu tư cá nhân chuyên nghiệp mua sơ cấp trái phiếu doanh nghiệp riêng lẻ chiếm 5,4% khối lượng phát hành, giảm so với năm 2020 (12,7%). Tuy nhiên, trái phiếu doanh nghiệp là sản phẩm được giao dịch trên thị trường nên cơ cấu nhà đầu tư sẽ thay đổi trên thị trường thứ cấp”, SSC tổng kết thị trường trái phiếu doanh nghiệp năm qua.

Vụ Tân Hoàng Minh và chấn chỉnh của Nhà nước - Điều chỉnh để phát triển bền vững

Rõ ràng, bên cạnh những kết quả tích cực, không thể phủ nhận những vụ việc gần đây khiến thị trường trái phiếu đang xáo trộn. Những yếu tố tiêu cực đang lấn át phần nào sự tích cực và giá trị thực sự của thị trường trái phiếu doanh nghiệp.

Về trung và dài hạn, thị trường trái phiếu doanh nghiệp vẫn là một trụ cột quan trọng của thị trường vốn. Trong Chiến lược tài chính đến năm 2030, theo Quyết định số 368/QĐ-TTg do Phó Thủ tướng Lê Minh Khái ký ngày 21/3/2022, mục tiêu phát triển đồng bộ, minh bạch và bền vững thị trường tài chính và dịch vụ tài chính được Chính phủ đặt ra. Chiến lược hoạch định: “Phát triển thị trường chứng khoán ổn định, hoạt động an toàn, hiệu quả, có cơ cấu hợp lý, cân đối giữa thị trường tiền tệ với thị trường vốn, giữa thị trường cổ phiếu với thị trường trái phiếu và thị trường chứng khoán phái sinh. Đến năm 2025, quy mô vốn hóa thị trường cổ phiếu đạt 100% GDP; dư nợ thị trường trái phiếu đạt tối thiểu 47% GDP, trong đó dư nợ thị trường trái phiếu doanh nghiệp đạt tối thiểu 20% GDP. Đến năm 2030, quy mô vốn hóa thị trường cổ phiếu đạt 120% GDP, dư nợ thị trường trái phiếu đạt tối thiểu 58% GDP, trong đó, dư nợ thị trường trái phiếu doanh nghiệp đạt tối thiểu 25% GDP”.

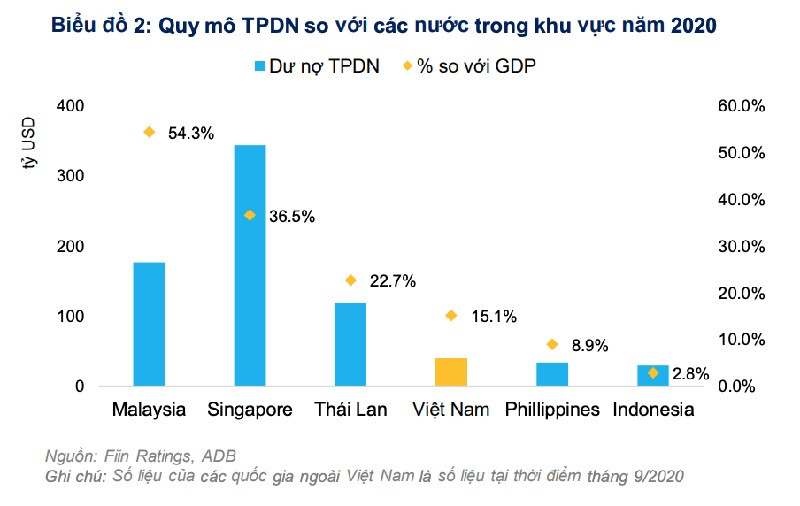

So sánh với một số thị trường trong khu vực Đông Nam Á, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam tính theo tỉ trọng GDP tại cuối 2020 đã vượt qua Phillipines (8,9%) và Indonesia (2,8%), nhưng vẫn thấp hơn nhiều so với Thái Lan (22,7%) hay Malaysia (54,3%). Ảnh Fiin Group

Hiện, dư nợ thị trường trái phiếu doanh nghiệp tuy đã bùng nổ đặc biệt mạnh mẽ trong 2 năm qua, song tổng dư nợ của thị trường này vẫn so với quy mô GDP vẫn ở mức thấp dưới 20% GDP. TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV đánh giá, "thị trường vẫn còn nhiều tiềm năng và quy mô thị trường còn rất nhỏ so với khu vực; Chính phủ cũng mong muốn thúc đẩy tăng quy mô, mà trước đó đã từng đặt ra mục tiêu quy mô lớn/GDP nhưng chưa đạt được".

Còn theo TS. Nguyễn Đức Kiên, về vấn đề xung quanh hủy 9 lô trái phiếu của Tập đoàn Tân Hoàng Minh, Tổ trưởng Tổ tư vấn kinh tế của Thủ tướngđánh giá đây là thông tin tốt cho thị trường trái phiếu doanh nghiệp, thể hiện rõ tín hiệu của cơ quan quản lý là muốn có một thị trường trái phiếu doanh nghiệp phát triển minh bạch, bền vững, đi cùng với đó là các doanh nghiệp đủ năng lực, các dự án đủ căn cứ pháp lý. "Luật Chứng khoán đã có quy định rõ, các nhà phát hành phải tuân thủ các quy định của luật. Điều này là cần thiết để bảo vệ quyền lợi của nhà đầu tư, đặc biệt là các nhà đầu tư nhỏ lẻ", TS. nhận định.

Mới đây, Phó Thủ tướng Chính phủ Lê Minh Khái cũng vừa ký ban hành Công điện số 304/CĐ-TTg ngày 7/4/2022 của Thủ tướng Chính phủ về chấn chỉnh hoạt động thị trường trái phiếu doanh nghiệp và đấu giá quyền sử dụng đất. Công điện khẳng định: “Thị trường trái phiếu doanh nghiệp là kênh huy động vốn trung và dài hạn quan trọng của doanh nghiệp theo đúng chủ trương của Chính phủ về phát triển cân bằng giữa thị trường vốn và thị trường tiền tệ, tín dụng…, tuy nhiên thời gian vừa qua, hoạt động phát hành trái phiếu doanh nghiệp có những vi phạm pháp luật và đấu giá quyền sử dụng đất còn nhiều bất cập, tiềm ẩn nhiều rủi ro”.

Để bảo đảm thị trường trái phiếu doanh nghiệp hoạt động ổn định, lành mạnh, minh bạch, an toàn, phát triển bền vững và hoạt động đấu giá quyền sử dụng đất tuân thủ quy định pháp luật, Thủ tướng Chính phủ yêu cầu với các cơ quan chức năng, trong đó yêu cầu Bộ Tài chính và SSC “Khẩn trương rà soát các quy định pháp luật liên quan đến thị trường trái phiếu doanh nghiệp và phát hành, đầu tư trái phiếu doanh nghiệp để kịp thời sửa đổi, bổ sung theo thẩm quyền hoặc đề xuất cấp có thẩm quyền sửa đổi, bổ sung nhằm tăng cường hiệu lực, hiệu quả công tác quản lý, giám sát thị trường trái phiếu doanh nghiệp, bảo đảm thị trường phát triển lành mạnh, minh bạch, an toàn; có chế tài cảnh báo sớm, quản lý rủi ro và xử lý mạnh mẽ, nghiêm minh các hành vi vi phạm quy định pháp luật. Báo cáo Thủ tướng Chính phủ kết quả rà soát trước ngày 30 tháng 4 năm 2022”.

Những vấn đề bất cập của thị trường trái phiếu doanh nghiệp đã hé lộ. Nhưng thông điệp quyết liệt của Chính phủ cũng đã, đang và tiếp tục đưa ra các giải pháp để hoàn thiện, tạo bệ đỡ cho thị trường phát triển lành mạnh và khẳng định vai trò quan trọng của thị trường trái phiếu trong nền kinh tế. Những quyết sách đi cùng sẽ có ý nghĩa tăng thêm tính minh bạch, dẹp bỏ những “con sâu làm rầu nồi canh”, trả lại giá trị và niềm tin cho các nhà đầu tư trên thị trường trái phiếu doanh nghiệp, giúp họ có điều kiện để tiếp tục đầu tư tài sản sinh lợi vào một trong những kênh đầu tư thụ động vốn có ý nghĩa bản chất là sinh lợi an toàn. Mặt khác, đây cũng là cơ hội để các doanh nghiệp có tài sản, có uy tín, làm ăn minh bạch, đàng hoàng được khơi mở dòng vốn trong bối cảnh cần vốn để tăng tốc phục hồi, phát triển và đóng góp cho chiến lược phục hồi, phát triển kinh tế, xã hội 2022-2023.

Có thể bạn quan tâm

SSC hủy 9 đợt phát hành trái phiếu hơn 10.000 tỷ đồng của Tân Hoàng Minh

20:54, 04/04/2022

Tân Hoàng Minh sẽ hoàn trả tiền cho khách hàng nếu trái phiếu bị hủy

11:53, 05/04/2022

Chờ “cú hích” trái phiếu doanh nghiệp

11:22, 03/04/2022