Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đã có tăng trưởng tích cực trong những năm gần đây, song thị trường vẫn cần có những điều kiện để hướng tới bền vững.

>> Thị trường TPDN năm 2022: Vì sao vai trò các ngân hàng sẽ thu hẹp?

Ngay từ những ngày cuối 2021, thị trường trái phiếu doanh nghiệp (TPDN) đã được “bật đèn” tín hiệu mới với Dự thảo Nghị định sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch TPDN riêng lẻ tại thị trường trong nước và chào bán TPDN ra thị trường quốc tế.

Đây là Dự thảo mà để lấy ý kiến thị trường, cơ quan quản lý đã mất hơn 3 tháng, và có tới 2 đợt họp lấy ý kiến các thành viên, đại diện thị trường đến nay vẫn chưa chính thức ban hành. Điều này cho thấy sự thận trọng và hướng đến mong muốn có một khung pháp lý có tính phù hợp dài hạn với thực tế thị trường, tiệm cận dần các chuẩn mực quốc tế.

Mặc dù Dự thảo Nghị định mới vẫn đang được “nhấc lên, đặt xuống” nhiều lần, song thị trường đang vô cùng kỳ vọng vào Dự thảo này, với góc độ: Không chỉ sửa/“vá” những lỗ hổng quy định khiến chất lượng trái phiếu, sản phẩm trái phiếu “3- 4 không” bùng nổ khó kiểm soát, mà còn “ép khung” hoạt động phát hành trái phiếu đi vào khuôn khổ theo hướng ngày càng chất lượng hơn, minh bạch thông tin hơn và nhà phát hành lẫn trái chủ đều được đảm bảo các quyền, nghĩa vụ của mình, góp phần tạo nền tảng để thu hút dòng vốn vào thị trường trái phiếu ngày càng đa dạng, hiệu quả.

Theo thống kê của Cổng thông tin điện tử về thị trường trái phiếu thuộc Bộ Kế hoạch và Đầu tư, thị trường trái phiếu năm 2021 tiếp tục tăng trưởng tốt, đáp ứng nhu cầu huy động vốn cho Chính phủ để đầu tư phát triển và các doanh nghiệp mở rộng sản xuất, kinh doanh. Trong đó, riêng với thị trường TPDN, tính đến hết năm 2021, dư nợ thị trường TPDN riêng lẻ đạt khoảng 16% GDP năm 2021. Với hơn 594.520 tỷ đồng (tăng 35,83% hàng năm) TPDN được phát hành trong nước, trong đó có hơn 98% là trái phiếu riêng lẻ, có thể thấy xu hướng thích ứng khung pháp lý chính sách của cơ quan quản lý từ thị trường, doanh nghiệp và nhà đầu tư là rất rõ ràng. Vì vậy, với khung pháp lý chính sách mới có thể sẽ sắp được ban hành, dự báo thị trường cũng sẽ có nhịp thích ứng để đi theo hướng các kỳ vọng nêu trên.

Cũng liên quan đến chính sách, năm 2021, Bộ Tài chính đã ban hành Thông tư số 57/2021/TT-BTC có hiệu lực từ ngày 20/7/2021 quy định lộ trình sắp xếp lại thị trường các loại chứng khoán, trong đó có TPDN. Thị trường TPDN thứ cấp sẽ hoạt động trên Sở Giao dịch Chứng khoán Hà Nội (HNX) trong năm 2022. Theo đó, HNX sẽ thống nhất tổ chức thị trường giao dịch trái phiếu theo quy định tại Luật Chứng khoán và các văn bản hướng dẫn thi hành.

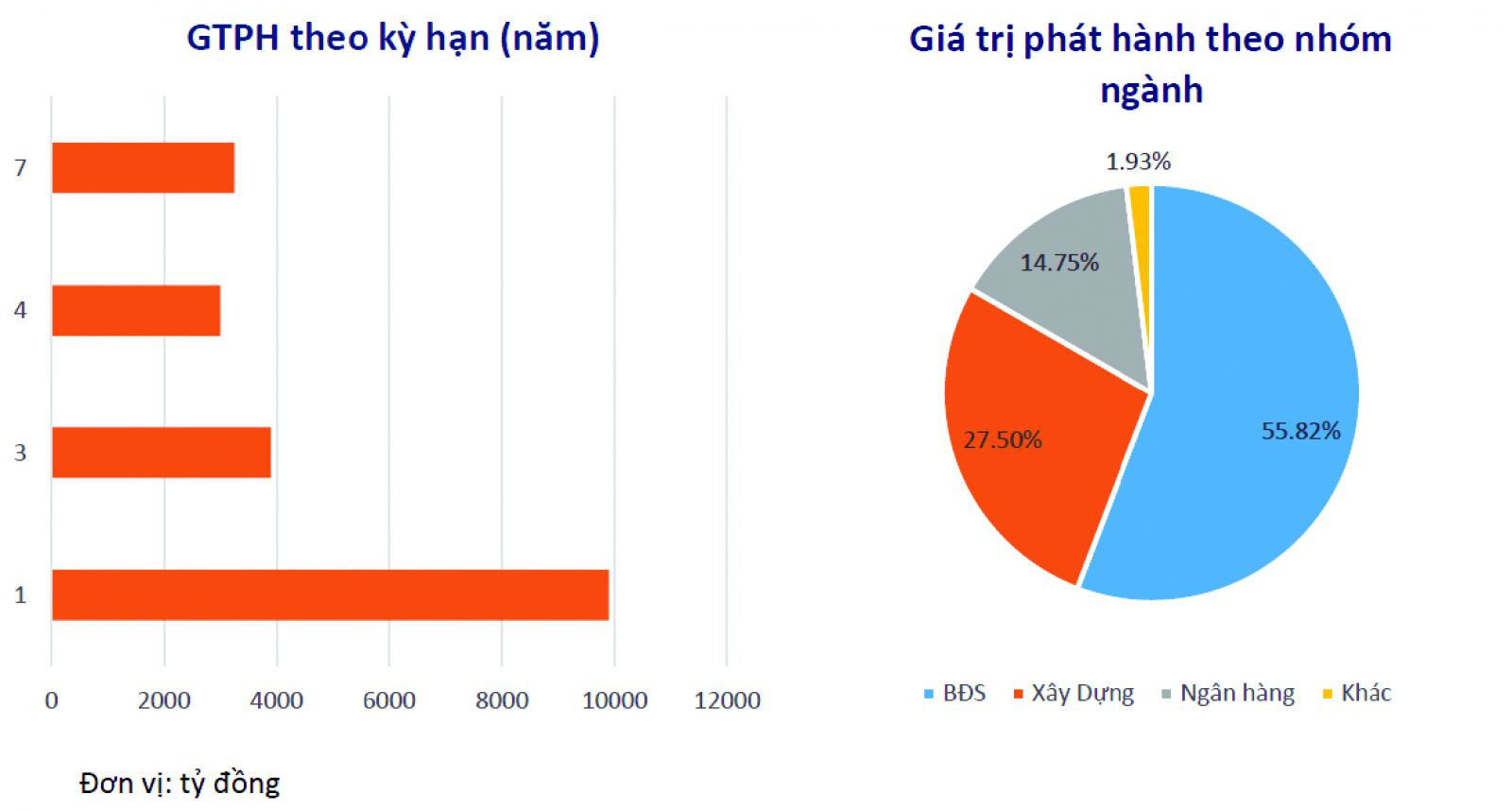

Trong tháng đầu năm 2022, đã có tổng cộng 7 đợt phát hành trái phiếu ra công chúng của các doanh nghiệp. Nguồn: VBMA

HNX sẽ tiếp tục triển khai xây dựng hệ thống giao dịch TPDN phát hành riêng lẻ theo phương án đã được Bộ Tài chính phê duyệt và chuẩn bị điều kiện triển khai thị trường TPDN; nâng cấp Chuyên trang thông tin TPDN theo Nghị định số 153/2020/NĐ-CP và Thông tư số 122/2020/TT-BTC.

Hiện HXN chưa cho biết thời điểm nào trong năm 2022 thì hệ thống TPDN phát hành riêng lẻ sẽ chính thức đi vào hoạt động, song tại một tọa đàm, bà Vũ Thị Thúy Ngà, Phó Tổng giám đốc HNX đã cho biết có thể là vào cuối năm nay. Như vậy, kỳ vọng “cú huých” này đối với thị trường có thể đến muộn, nhưng không có nghĩa không mang lại cơ hội cho doanh nghiệp phát hành trước và trong năm nay. Bởi chỉ cần hệ thống hệ thống khởi động thì việc được giao dịch trên thị trường tập trung sẽ làm tăng tính thanh khoản của sản phẩm, qua đó làm thay đổi định giá trái phiếu, giảm lợi suất phát hành sơ cấp, nhà đầu tư vẫn sẽ được lợi ích trong dài hạn.

Có thể bạn quan tâm

Cảnh báo trái phiếu “4 không”

04:50, 12/03/2022

Việt Nam có đơn vị xác nhận trái phiếu xanh theo chuẩn quốc tế

13:30, 11/03/2022

Trái phiếu ra công chúng sẽ bùng nổ?

16:00, 14/02/2022

Trái phiếu bất động sản tiếp tục tăng trưởng trong năm 2022

05:00, 30/01/2022

Nhìn từ thực tế quá khứ và diễn biến hiện tại, đặc biệt trong 2 tháng của đầu 2022, có thể nhu cầu huy động vốn qua TPDN vẫn vô cùng lớn. Bởi vì đây là năm mà sau giai đoạn chịu ảnh hưởng COVID-19 và dịch bệnh đang đứng trước ánh sáng cuối đường hầm khi trở thành bệnh đặc hữu, các doanh nghiệp sẽ cần vốn nhiều hơn để tăng tốc phục hồi, nhất là khi khối bất động sản, xây dựng, năng lượng tái tạo vẫn sẽ không thể chỉ dựa vào tín dụng. Trong khi đó, dù những cảnh báo về rủi ro trái phiếu “3- 4 không”, song nếu lợi suất trái phiếu sơ cấp còn hấp dẫn, thì TPDN vẫn sẽ tiếp tục là kênh nhà đầu tư lựa chọn đa dạng hóa danh mục đầu tư.