Không còn nằm yên trong két sắt của ngân hàng trung ương, khoản thặng dư thương mại của Trung Quốc đang âm thầm định hình lại tài chính toàn cầu.

Khoản ngoại tệ 1.200 tỷ USD mà Trung Quốc tạo ra trong năm 2025 không còn được giữ tập trung trong tay ngân hàng trung ương, mà đang âm thầm chảy ra toàn cầu thông qua các doanh nghiệp, ngân hàng thương mại và nhà đầu tư tư nhân, tờ Bloomberg nhận định.

Theo dữ liệu từ Cục Quản lý Ngoại hối Nhà nước Trung Quốc (SAFE), khoảng 2/3 tài sản nước ngoài hình thành từ thặng dư thương mại hiện nằm trong tay khu vực “phi chính thức” — bao gồm doanh nghiệp, cá nhân và các tổ chức cho vay — thay vì ngân hàng trung ương.

Trong ba quý đầu năm 2025, lượng tài sản nước ngoài do khu vực này nắm giữ đã tăng hơn 1.000 tỷ USD, cao gấp hơn hai lần tốc độ tăng trung bình hằng năm của thập kỷ trước. Riêng năm ngoái, các nhà đầu tư tư nhân Trung Quốc đã mua ròng 535 tỷ USD chứng khoán nước ngoài, bao gồm cổ phiếu Mỹ, trái phiếu châu Âu và các quỹ đầu tư.

Điều đáng chú ý là dòng tiền này không chủ yếu được dùng cho đầu tư trực tiếp như xây dựng nhà máy hay mở rộng sản xuất ở nước ngoài. Thay vào đó, nó chảy mạnh vào các thị trường tài chính — nơi tính thanh khoản cao nhưng cũng nhạy cảm hơn với biến động tâm lý.

Sự dịch chuyển này không chỉ phản ánh một thay đổi kỹ thuật trong quản lý ngoại hối. Nó đang tạo ra một cấu trúc dòng vốn mới, tiềm ẩn rủi ro lớn cho cả Trung Quốc lẫn hệ thống tài chính toàn cầu.

Sự thay đổi này đánh dấu sự thoái lui dần của mô hình quản lý ngoại hối tập trung từng thống trị Trung Quốc trong suốt nhiều thập kỷ. Trước đây, mỗi USD mà nhà xuất khẩu kiếm được đều phải bán lại cho Nhà nước để đổi lấy nhân dân tệ. Giờ đây, các doanh nghiệp có thể giữ ngoại tệ trên bảng cân đối kế toán, gửi tại ngân hàng thương mại hoặc trực tiếp đầu tư ra nước ngoài.

Cơ chế này hoạt động như một “đường vòng”, giúp chuyển hóa thặng dư thương mại thành tài sản nước ngoài của khu vực tư nhân mà không đi qua bảng cân đối của ngân hàng trung ương.

Theo Bloomberg, động lực cho quá trình này không chỉ đến từ cải cách trong nước. Việc Nhóm G7 phong tỏa khoảng 300 tỷ USD dự trữ của Nga sau cuộc xung đột Ukraine đã trở thành lời cảnh báo rõ ràng: dự trữ tập trung tại ngân hàng trung ương có thể trở thành mục tiêu địa chính trị.

Năm 2025, lần đầu tiên tài sản nước ngoài của khu vực phi chính thức Trung Quốc vượt tổng nợ nước ngoài.

“Năm 2025 có thể đánh dấu sự khởi đầu cho quá trình chuyển đổi của Trung Quốc sang một quốc gia chủ nợ ròng trưởng thành,” các nhà kinh tế của Bank of China International Securities, trong đó có ông Guan Tao — cựu lãnh đạo bộ phận cán cân thanh toán của SAFE — nhận định.

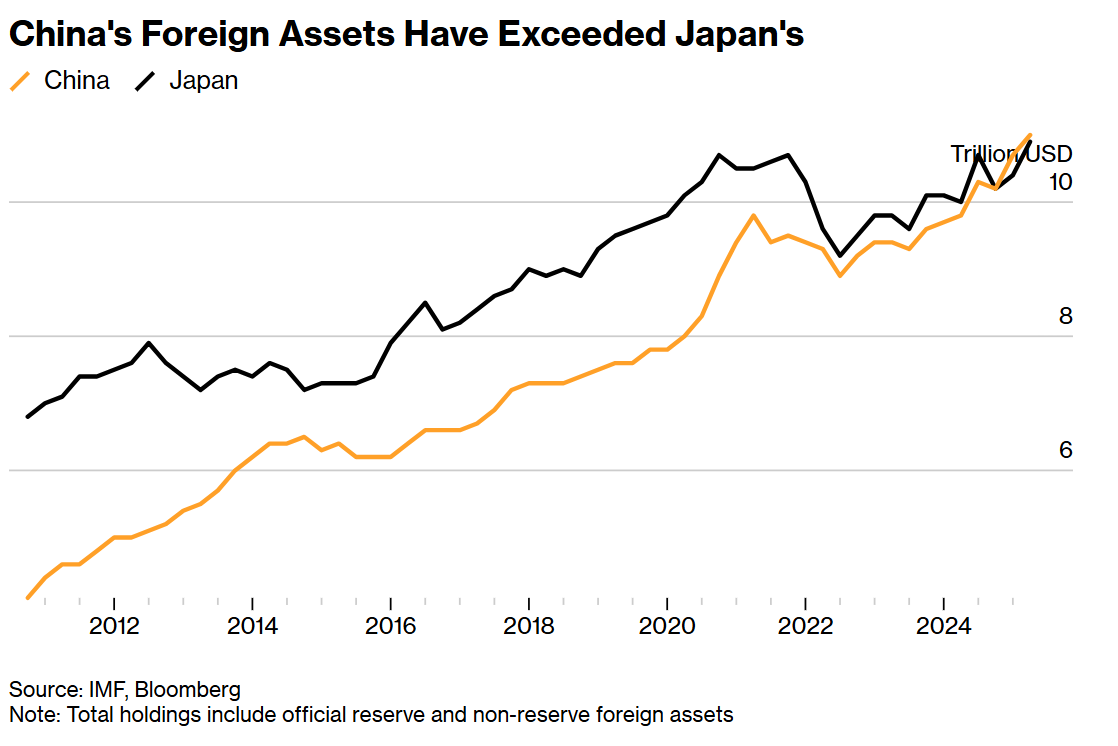

Tính đến cuối tháng 9/2025, nhà đầu tư tư nhân Trung Quốc đã nắm giữ 7.800 tỷ USD tài sản nước ngoài. Khi cộng cả dự trữ chính thức, tổng tài sản ở nước ngoài của Trung Quốc hiện vượt cả Nhật Bản, nền kinh tế lớn thứ hai châu Á và vốn nổi tiếng với khối tài sản đầu tư toàn cầu khổng lồ.

Quy mô dòng tiền này tương đương hơn 1/4 thị trường trái phiếu Kho bạc Mỹ, cho thấy tầm ảnh hưởng tiềm tàng đối với thanh khoản toàn cầu.

Cấu trúc kinh tế Trung Quốc hiện nay được cho cũng góp phần định hình nên chính sách. Năm 2025, thuế quan cao hơn từ Mỹ buộc các doanh nghiệp Trung Quốc đẩy mạnh xuất khẩu sang các thị trường khác. Trong khi đó, nhu cầu nội địa yếu khiến nhập khẩu tăng chậm. Kết quả là thặng dư thương mại lớn nhất trong lịch sử thế giới.

Trong bối cảnh đó, lượng ngoại tệ dư thừa không tìm được đủ cơ hội sinh lời trong nước. Lãi suất thấp, tăng trưởng chậm và rủi ro trong thị trường bất động sản khiến tài sản nước ngoài trở nên hấp dẫn hơn.

“Thặng dư thương mại của Trung Quốc nhiều khả năng sẽ duy trì ở mức cao trong những năm tới, nhờ sức cạnh tranh của khu vực sản xuất,” ông Louis Kuijs, Kinh tế trưởng khu vực châu Á – Thái Bình Dương tại S&P Global Ratings, nhận định và cho biết, các dòng vốn tài chính chảy ra cũng có khả năng lớn, trong bối cảnh kinh tế trong nước kém sôi động và sự hứng thú đối với tài sản nước ngoài.

Điểm khác biệt then chốt giữa dự trữ Nhà nước và tài sản tư nhân nằm ở hành vi. Dự trữ chính thức được quản lý dài hạn, ưu tiên ổn định. Ngược lại, tài sản ngoại hối của khu vực tư nhân phản ứng nhanh với kỳ vọng lợi nhuận và biến động tỷ giá.

Nếu NDT tăng giá mạnh hoặc lãi suất trong nước đảo chiều đi lên, các nhà đầu tư này có thể đồng loạt hồi hương vốn để chốt lời.

“Khi đó, chúng ta có thể chứng kiến một phản ứng dây chuyền. Các nhà xuất khẩu tất toán ngoại tệ, dòng vốn chảy vào tăng mạnh, và xu hướng có thể đảo chiều hoàn toàn”, bà Peiqian Liu, chuyên gia kinh tế châu Á tại Fidelity International, cảnh báo.

Những dấu hiệu ban đầu đã xuất hiện. Tháng 12/2025, Trung Quốc ghi nhận dòng vốn vào kỷ lục 128 tỷ USD, mức cao nhất kể từ năm 2015, khi các doanh nghiệp tăng mạnh chuyển đổi ngoại tệ sang NDT.

Việc PBoC kiểm soát chặt nhịp tăng của NDT có thể giúp trì hoãn rủi ro, nhưng không loại bỏ được nó. Đối với phần còn lại của thế giới, kịch bản đó đồng nghĩa với sự rút thanh khoản đột ngột, bán tháo tài sản rủi ro và chi phí vay mượn toàn cầu tăng mạnh.

“Sự ổn định tiền tệ hôm nay có thể dẫn tới biến động rất lớn vào ngày mai,” ông Stephen Jen, Giám đốc điều hành Eurizon SLJ Capital, nói và nhận đinh, khi khoản tiền này ngày càng phình to, rủi ro về những đợt hồi hương lớn và đột ngột cũng tăng theo.