Tính "cộng sinh" của ngân hàng - doanh nghiệp khá rõ khi tăng trưởng tín dụng thấp trong quý 3/2023. Các nhà băng có khả năng được nới room để tăng tốc cho vay trong 2 tháng còn lại cuối năm.

>>> Việt Nam tiếp tục được xác định không thao túng tiền tệ

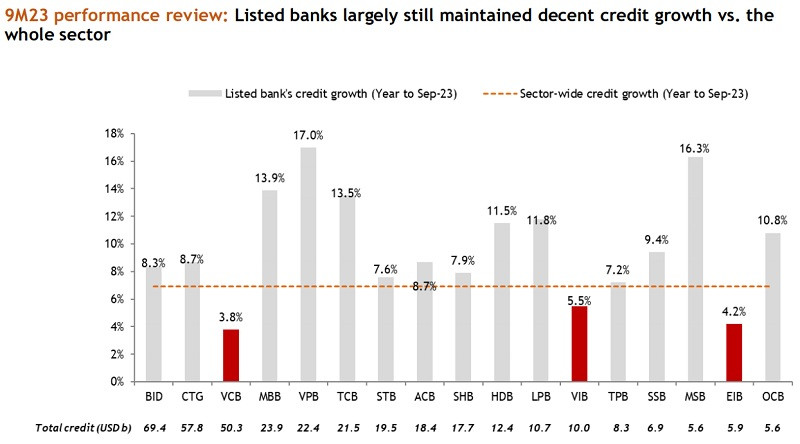

Theo báo cáo tài chính quý 3/2023 và lũy kế 9 tháng đầu năm 2023 mà các ngân hàng đã công bố, đặc biệt là căn cứ trên dữ liệu của các ngân hàng thương mại cổ phần niêm yết trên thị trường chứng khoán, có thể thấy tăng trưởng tín dụng của nhiều ngân hàng đã giảm thấp.

Tăng trưởng tín dụng top cao trong 9 tháng đầu năm 2023 thuộc về số ít các nhà băng có hệ sinh thái rộng mở. Ảnh minh họa: HDB

Bên cạnh đó, nhóm tăng trưởng tín dụng cao thường có dư nợ cho vay bất động sản cao.

Cụ thể, ở top có tăng trưởng tín dụng cao trong 9 tháng đầu 2023, VPBank đang dẫn đầu với 17,0%. Theo báo cáo cập nhật của VPBank tại buổi gặp gỡ các nhà đầu tư mới đây, trong quý 3 vừa qua, tín dụng của ngân hàng mẹ VPBank đạt hơn 488.000 tỷ đồng, tăng hơn 22% so với thời điểm đầu năm. Trong đó, tăng trưởng tín dụng trong phân khúc khách hàng cá nhân tăng 19% so với đầu năm đạt hơn 232.000 tỷ đồng. Đây là các mức tăng trưởng cao hơn nhiều lần so với tăng trưởng tín dụng trung bình ngành 6,9% tại thời điểm cuối tháng 9/2023.

Để đạt tăng trưởng như nêu, một trong những "trọng điểm" cho vay của VPBank đang thuộc về bất động sản. Đến cuối quý 3, tỷ trọng cho vay hoạt động kinh doanh bất động sản của VPBank chiếm hơn 17,5%, đứng thứ ba trong các lĩnh vực kinh doanh, sau tín dụng hộ kinh doanh và cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất.

Đáng nói là ngay cả mức tăng trưởng tín dụng cao nhất hệ thống và cao so với mặt bằng chung, vẫn thấp hơn tăng trưởng tín dụng của VPBank đạt được trong các năm. Năm 2023, VPBank được thị trường dự đoán sẽ được cấp room tín dụng ở mức cao với 2 cơ sở: VPBank hiện đang là ngân hàng dẫn đầu về quy mô vốn điều lệ; VPBank được cho tham gia tái cơ cấu tổ chức tín dụng (TCTD) yếu kém.

Tăng trưởng tín dụng cao trong hệ thống còn gọi tên Techcombank, mức 13,5%. Trong đó, tăng trưởng dư nợ cho vay khách hàng đạt 13,1% và dư nợ trái phiếu doanh nghiệp tăng 17,7% so với thời điểm đầu năm nay (chiếm 9,2% tín dụng). Đáng chú ý là tín dụng liên quan đến khối khách hàng doanh nghiệp đã tăng 61,86% so với thời điểm đầu năm. Trong đó, tín dụng cho lĩnh vực Bất động sản, Xây dựng và Vật liệu xây dựng (ReCom) dẫn dắt tăng trưởng với mức tăng 61,86%, chiếm 42,5% tín dụng; trong khi tín dụng liên quan đến khối khách hàng cá nhân lại ghi nhận tăng trưởng âm 6,5% so với thời điểm đầu năm, chủ yếu do nhu cầu mua nhà sụt giảm.

Diễn biến này ở Techcombank khá "thuận" với diễn biến tín dụng chung của ngành khi: Dư nợ tín dụng kinh doanh bất động sản theo Bộ Xây dựng dẫn số liệu của Ngân hàng Nhà nước cho biết, đến cuối tháng 8 đạt 986.477 tỷ, tăng 22% so với đầu năm (hơn 803.000 tỷ đồng). Lũy kế 8 tháng, có hơn 186.000 tỷ đồng tín dụng chảy vào kinh doanh bất động sản, chiếm hơn 28% tăng trưởng tín dụng toàn nền kinh tế. Tuy nhiên tăng trưởng vẫn chỉ ở phía cầu vay chủ đầu dự án, phía người vay tiêu dùng bất động sản giảm thấp.

Tương tự như 2 ngân hàng trên, nhóm có tăng trưởng tín dụng tích cực và dư nợ cho vay bất động sản tăng lên tại cuối quý 3/2023 cũng gọi tên MBBank, MSB và HDBank. Đến cuối quý 3, tín dụng của ngân hàng mẹ MSB tăng 18% so với đầu năm, MBBank là 16% và HDBank là 12%.

>>> Ngân hàng Nhà nước điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các ngân hàng

Thông tin cập nhật kết quả kinh doanh quý 3/2023 của HDBank trong buổi gặp gỡ nhà đầu tư ngày 8/11 mới đây cho biết, HDBank định hướng tập trung vào tín dụng cho khách hàng doanh nghiệp với các lĩnh vực: Nông nghiệp nông thôn, xuất khẩu, tài trợ chuỗi, công nghiệp, năng lượng tái tạo.

Được biết, tỷ lệ vốn ngắn hạn cho vay trung dài hạn của HDBank hiện đang là 15%, trong khi mức trần cho phép của NHNN lên tới 30%. Nhờ vậy, HDBank cho thể tận dụng để tăng cường cho vay trung dài hạn, từ đó mang lại lãi suất cao hơn. Đồng thời, việc có thể cho vay nhiều hơn còn giúp ngân hàng này bán chéo thêm sản phẩm, cũng như có thêm thu nhập từ hoạt động như dịch vụ. HDBank dự báo, tổng thu nhập hoạt động trong quý 4/2023 sẽ được cải thiện đáng kể và đóng góp vào kết quả kinh doanh cả năm của ngân hàng....

HDBank, tương tự như VPBank, cũng là ngân hàng được cho có tham gia tái cơ cấu nhà băng yếu kém. Với năng lực tài chính tốt và khả năng đảm bảo chất lượng nợ vay, việc HDBank được nới room tín dụng cao là nằm trong dự đoán và có khả năng đợt nới room tín dụng để thúc đẩy cho vay trong 2 tháng còn lại của năm, sẽ dành cho những nhà băng có các chỉ tiêu tài chính đảm bảo theo đánh giá/ xếp hạng của NHNN.

Nhóm NHTM có tăng trưởng tín dụng cao so với mặt bằng chung của hệ thống trong 9 tháng đầu năm 2023 còn có OCB (10,8%); LPB (11,8%) hay SSB (9,4%); trong khi đó ở mức tiệm cận hoặc ngang bình quân chung của tăng trưởng tín dụng toàn ngành, BID và CTG tích cực với lần lượt 8,3% và 8,7%, STB (7,6%), SHB (7,9%) và ACB (8,7%) hay TPB (7,2%)... có phần khiêm tốn hơn.

Ngoài ra, ghi nhận ở một số nhà băng quy mô nhỏ hơn, tăng trưởng tín dụng khá thấp so với bình quân ngành như: ABBank chỉ tăng 4%; của VietABank tăng 7%; BVBank hay Saigonbank chỉ tăng 4,3%...

Đánh giá hiệu quả hoạt động 9 tháng 2023: Các ngân hàng niêm yết phần lớn vẫn duy trì mức tăng trưởng tín dụng khá so với toàn ngành. Nguồn: MSVN

Trong nhóm các nhà băng lớn về quy mô vốn, tổng tài sản, thị phần tín dụng... Vietcombank (VCB) thuộc nhóm Big 4 NHTM có vốn Nhà nước và cũng là nhà băng có tham gia hỗ trợ các nhà băng yếu kém, do đó, cũng có dư địa để tăng room tín dụng cao hơn các nhà băng còn lại. Nhưng thực tế cho thấy 9 tháng đầu năm 2023, tăng trưởng tín dụng của Vietcombank khá thận trọng và thuộc top nhóm thấp, đạt 3,8%. Cùng với VCB, sự thận trọng thể hiện qua tăng trưởng tín dụng thấp còn xuất hiện ở Eximbank (EIB) với 4,2%, VIB với 5,5%...

Theo thống kê của NHNN, tính đến cuối ngày 27/10, tín dụng toàn ngành đối với nền kinh tế tăng 7,1% so với cuối năm ngoái. So với chỉ tiêu 14% đặt ra từ đầu năm thì tín dụng năm nay đang tăng trưởng khá thấp, nhu cầu hấp thụ vốn yêu và lãi suất còn cao được cho là những rào cản đáng kể đối với tăng trưởng tín dụng của toàn ngành những tháng qua.

Tuy nhiên, đáng lưu ý là trả lời đại biểu Quốc hội tại phiên chất vấn - kỳ họp thứ 6, Quốc hội khóa XV đang diễn ra, Thống đốc NHNN Nguyễn Thị Hồng cho biết, đặc thù của nền kinh tế Việt Nam hiện nay, vốn phụ thuộc vào vốn tín dụng của ngân hàng rất lớn, trong đó có vốn trung dài hạn; tỷ lệ dư nợ/GDP của Việt Nam là trên 120% và đang ở mức cảnh báo theo khuyến nghị của các tổ chức quốc tế.

Theo Thống đốc, nhu cầu vốn của hệ thống ngân hàng vẫn rất còn một phần lớn là nhu cầu vốn dài hạn. Vì vậy, nếu không áp chỉ tiêu, tín dụng sẽ tăng rất mạnh. Trong các năm trước đây, tín dụng tăng trưởng rất mạnh, mỗi năm lên tới tăng 30%, cá biệt có năm 2007 tăng tới 53,8% và điều này có thể gây rủi ro cho hệ thống ngân hàng".

Với nỗ lực của NHNN trong "ngược cơn gió ngược", mạnh dạn giảm lãi suất điều hành 4 lần, điều tiết thanh khoản, hiện hệ thống ngân hàng đang bước vào cuộc hạ mặt bằng lãi suất huy động mới. Điều này được kỳ vọng góp phần thúc đẩy nhu cầu tiếp cận vốn tín dụng cao hơn, cho dù khả năng "nới lỏng" điều kiện cấp tín dụng nhưng không hạ chuẩn cho vay ra sao, vẫn còn là ẩn số.

Ông Quản Trọng Thành - Giám đốc Phân tích CTCK Maybank Investment Bank - dự báo, với những điều kiện như vậy và nếu không xuất hiện những yếu tố rủi ro nào khác, khả năng tăng trưởng tín dụng của các NHTM quý 4 sẽ tích cực hơn, đóng góp và nâng đỡ lợi nhuận cũng như chất lượng tài sản đang suy giảm của các NH. Theo ông Thành, tăng trưởng tín dụng của toàn ngành năm nay có thể kỳ vọng đạt khoảng 11-12%.

Có thể bạn quan tâm

Có thể xoá bỏ phân bổ chỉ tiêu tăng trưởng tín dụng?

13:45, 06/11/2023

Sửa Luật Các tổ chức tín dụng: Áp dụng “can thiệp sớm” khi ngân hàng gặp khó

11:00, 06/11/2023

Nền kinh tế đang phụ thuộc vào vốn tín dụng ngân hàng rất lớn

01:10, 06/11/2023

Gần 2/3 dư nợ tín dụng tại TP. Hồ Chí Minh có lãi suất dưới 9,75%

15:16, 02/11/2023

5 chương trình tín dụng nổi bật của Agribank dành cho doanh nghiệp

02:36, 04/11/2023

Tìm giải pháp đẩy lùi thị trường tín dụng đen

09:54, 31/10/2023

.jpg "Mô hình tập đoàn tài chính và dư địa tăng trưởng")